এলোমেলো সংখ্যার উপর ভিত্তি করে পরিমাণগত ট্রেডিং কৌশল

ওভারভিউ

এই কৌশলের মূল ধারণা হলো এলোমেলো সংখ্যা ব্যবহার করে মুদ্রা নিক্ষেপ বা পাশা ফেলার মতো সম্ভাব্য ঘটনা অনুকরণ করা এবং ঘটনার ফলাফলের ভিত্তিতে লং বা শার্ট পজিশন নেওয়া, যার মাধ্যমে এলোমেলো ট্রেডিং বাস্তবায়ন করা হয়। এই ট্রেডিং কৌশলটি সিমুলেশন পরীক্ষার জন্য ব্যবহার করা যেতে পারে, পাশাপাশি এটি আরও জটিল কৌশল উন্নয়নের জন্য একটি ভিত্তি কাঠামো হিসেবেও কাজ করতে পারে।

কৌশল নীতি

-

flipভেরিয়েবলের মাধ্যমে এলোমেলো ঘটনা অনুকরণ করা হয় এবংcoinLabelএলোমেলো সংখ্যার আকারের ভিত্তিতে লং বা শার্ট করার সিদ্ধান্ত নেওয়া হয়। -

riskএবংratioব্যবহার করে স্টপ লস ও টেক প্রফিট লাইন নির্ধারণ করা হয়। -

নির্ধারিত সর্বাধিক পিরিয়ড সংখ্যা অনুযায়ী এলোমেলোভাবে পরবর্তী ট্রেডিং সিগন্যাল ট্রিগার করা হয়।

-

plotBoxভেরিয়েবলের মাধ্যমে পজিশন ক্লোজ করার বক্স প্রদর্শন করা হবে কিনা তা নিয়ন্ত্রণ করা যায়। -

stoppedOutএবংtakeProfitভেরিয়েবল স্টপ লস বা টেক প্রফিট শনাক্ত করতে ব্যবহৃত হয়। -

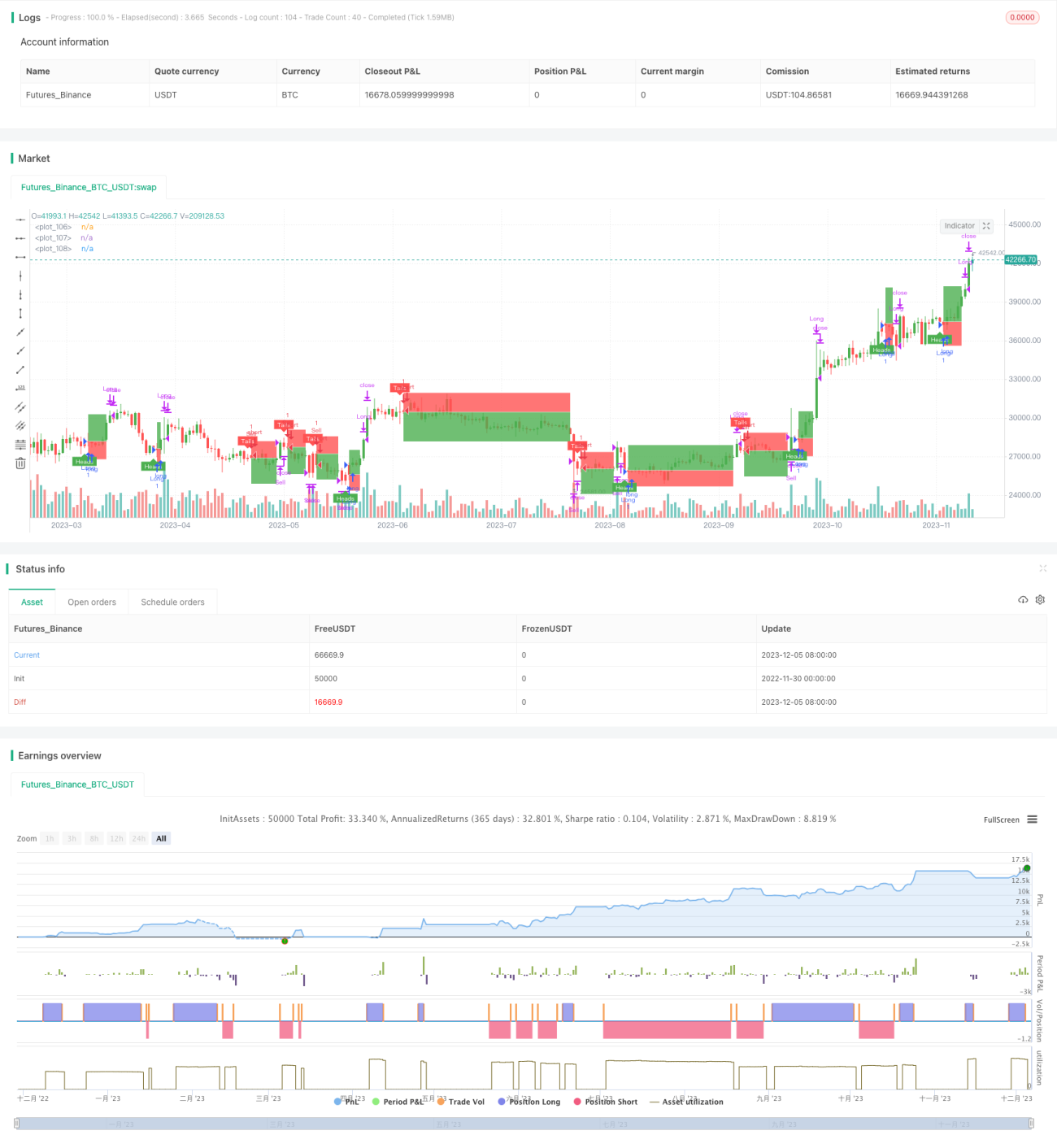

কৌশলের পারফরম্যান্স পরীক্ষার জন্য ব্যাকটেস্টিং সুবিধা প্রদান করা হয়।

সুবিধা বিশ্লেষণ

-

কোডের গঠন স্পষ্ট, বোঝা এবং পুনরায় উন্নয়ন করা সহজ।

-

UI ইন্টারঅ্যাকশন ব্যবহারবান্ধব, গ্রাফিক্যাল ইন্টারফেসের মাধ্যমে বিভিন্ন প্যারামিটার সমন্বয় করা যায়।

-

এলোমেলোতা বেশি, বাজারের ওঠানামা দ্বারা প্রভাবিত হয় না, নির্ভরযোগ্যতা বেশি।

-

প্যারামিটার অপটিমাইজেশনের মাধ্যমে ভালো মুনাফা অর্জন করা সম্ভব।

-

এটি অন্যান্য কৌশল প্রদর্শন বা পরীক্ষার জন্যও ব্যবহার করা যেতে পারে।

ঝুঁকি বিশ্লেষণ

-

এলোমেলো ট্রেডিং বাজারের পরিস্থিতি বিচার করতে পারে না, ফলে মুনাফার ঝুঁকি থাকে।

-

সর্বোত্তম প্যারামিটার কম্বিনেশন নির্ধারণ করা সম্ভব নয়, বারবার পরীক্ষার প্রয়োজন হয়।

-

এলোমেলো সিগন্যাল অত্যধিক ঘন ঘন আসার কারণে অতি-সম্পর্কিত ঝুঁকি থাকতে পারে।

-

ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লস ও টেক প্রফিট মেকানিজম ব্যবহারের পরামর্শ দেওয়া হয়।

-

ট্রেডিং ব্যবধান যথাযথভাবে বাড়িয়ে ঝুঁকি কমানো যেতে পারে।

অপটিমাইজেশন নির্দেশনা

-

আরও জটিল ফ্যাক্টর যুক্ত করে এলোমেলো সিগন্যাল তৈরি করা।

-

ট্রেডিংয়ের পণ্য বাড়িয়ে পরীক্ষার পরিধি বিস্তৃত করা।

-

UI ইন্টারঅ্যাকশন উন্নত করে কৌশল নিয়ন্ত্রণ ক্ষমতা বাড়ানো।

-

প্যারামিটার অপটিমাইজেশনের জন্য আরও পরীক্ষার টুল ও সূচক সরবরাহ করা।

-

এটি অন্য কৌশলে ট্রেডিং সিগন্যাল বা স্টপ লস/টেক প্রফিট কম্পোনেন্ট হিসেবে যুক্ত করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলের সামগ্রিক কাঠামো সম্পূর্ণ, এলোমেলো ঘটনার ভিত্তিতে ট্রেডিং সিগন্যাল উৎপন্ন করে এবং নির্ভরযোগ্যতা বেশি। একইসাথে এটি প্যারামিটার সমন্বয়, ব্যাকটেস্টিং এবং প্লটিং ফাংশন সরবরাহ করে। এটি নবীনদের কৌশল উন্নয়নের পরীক্ষার জন্য এবং অন্যান্য কৌশলের ভিত্তি মডিউল হিসেবেও ব্যবহার করা যেতে পারে। যথাযথ অপটিমাইজেশনের মাধ্যমে কৌশলের পারফরম্যান্স আরও উল্লেখযোগ্য করা সম্ভব।

- 1