মোমেন্টাম ফিল্টারযুক্ত মুভিং এভারেজ কৌশল

সারসংক্ষেপ

এটি একটি মোমেন্টাম ফিল্টার প্রযুক্তি ব্যবহার করে নির্মিত মুভিং এভারেজ ট্রেডিং কৌশল। এটি মূল্যের পরিবর্তনের থ্রেশহোল্ড নির্ধারণ করে ছোট ছোট মূল্য ওঠানামা ফিল্টার করে, কেবল বড় মূল্য পরিবর্তনগুলিকে গণনায় অন্তর্ভুক্ত করে, ফলে কৌশলের স্থিতিশীলতা বৃদ্ধি পায়।

কৌশলের মূলনীতি

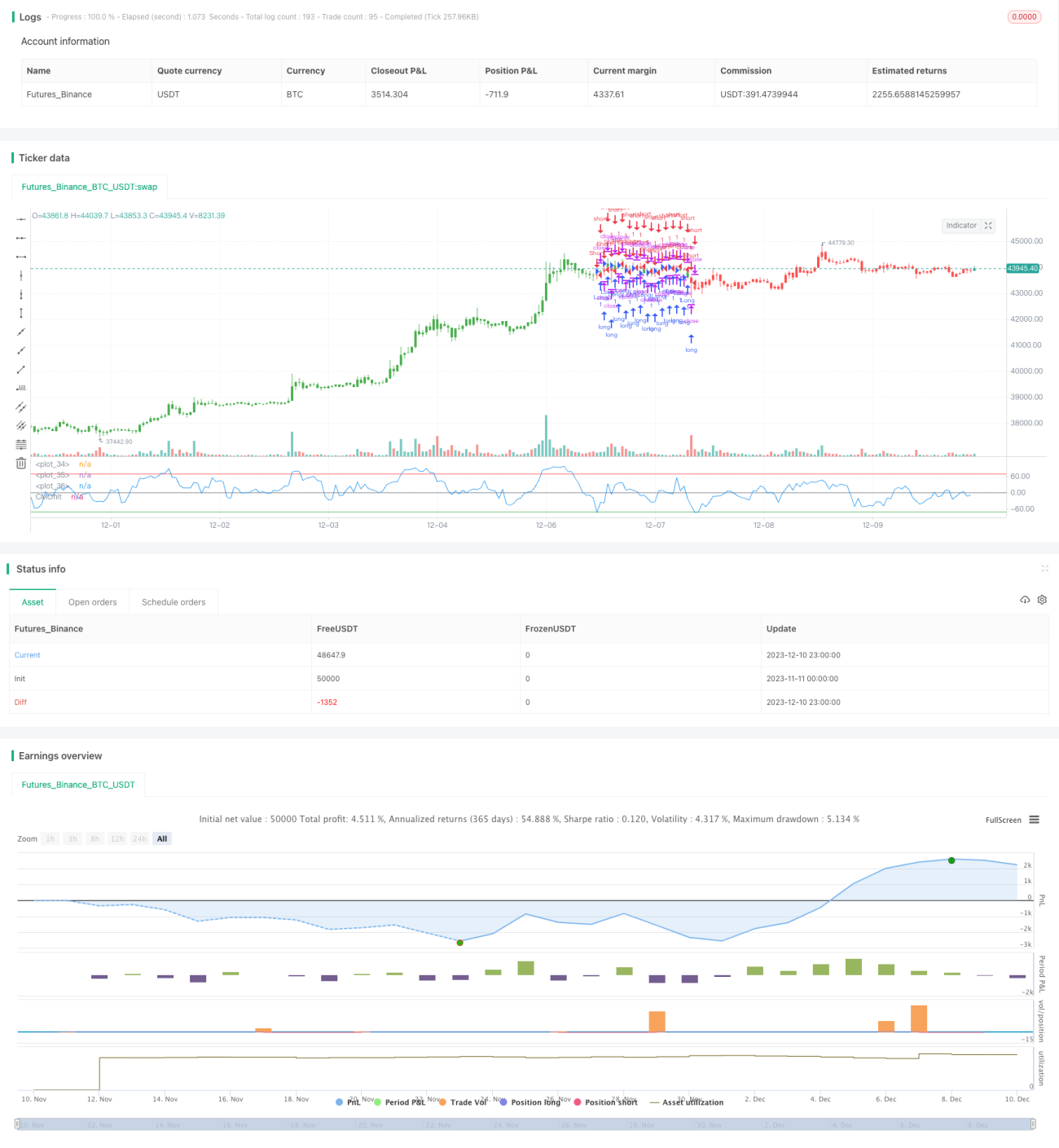

এই কৌশলের মূল সূচকটি হল মোমেন্টাম ফিল্টার করা চ্যান্ডে মোমেন্টাম অসিলেটর (CMO)। চ্যান্ডে মোমেন্টাম অসিলেটর একটি মোমেন্টাম সূচক, যা দীর্ঘ ও স্বল্পকালীন দিনের পরম মানের যোগফলের সাথে মূল্যের বৃদ্ধি ও হ্রাসের পার্থক্যের যোগফলের অনুপাত গণনা করে বাজারের ঊর্ধ্বমুখী ও নিম্নমুখী গতি নির্ধারণ করে। এই কৌশলে এটিকে উন্নত করে একটি মূল্য পরিবর্তনের ন্যূনতম থ্রেশহোল্ড প্যারামিটার Filter নির্ধারণ করা হয়েছে, যার মাধ্যমে কেবলমাত্র সেই মূল্য পরিবর্তনগুলি CMO গণনায় অংশ নেবে যা এই থ্রেশহোল্ড অতিক্রম করে। এটি বাজারের অসংখ্য ছোট ওঠানামাকে ফিল্টার করে, সূচকটিকে আরও স্থিতিশীল ও নির্ভরযোগ্য করে তোলে।

সূচক গণনার ভিত্তিতে, এটি একটি ঊর্ধ্বসীমা TopBand ও নিম্নসীমা LowBand নির্ধারণ করে, যখন সূচক এই রেখা দুটি অতিক্রম করে, তখন ট্রেডিং সংকেত তৈরি হয়। সবশেষে, বিপরীতমুখী ইনপুট প্যারামিটার reverse মূল সংকেতকে উল্টে দিতে পারে, যা বিপরীতমুখী কার্যক্রম পরিচালনা করে।

সুবিধা বিশ্লেষণ

এটি একটি অত্যন্ত স্থিতিশীল ও নির্ভরযোগ্য ট্রেন্ড অনুসরণকারী কৌশল। মোমেন্টাম ফিল্টার প্রযুক্তি ব্যবহারের কারণে এটি বাজারের গোলমাল কার্যকরভাবে ফিল্টার করতে পারে এবং অযথা লেনদেন প্রতিরোধ করতে পারে। কৌশলটির প্যারামিটার অপ্টিমাইজেশনের সুযোগ অনেক, Filter, TopBand, LowBand ইত্যাদি প্যারামিটার সমন্বয় করে সূচক উন্নত করা যায়। এছাড়াও এতে বিপরীতমুখী ট্রেডিং সুবিধা রয়েছে, যা বিভিন্ন বাজার পরিবেশের সাথে নমনীয়ভাবে খাপ খাইয়ে নিতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটি মূলত ট্রেন্ড অনুসরণের উপর ভিত্তি করে তৈরি, তাই রেঞ্জ-বাউন্ড বাজারে এটি সহজেই ভুল সংকেত ও ক্ষতির সৃষ্টি করতে পারে। এছাড়াও প্যারামিটার অপ্টিমাইজেশন যথাযথ না হলে ট্রেডের ফ্রিকোয়েন্সি খুব বেশি হতে পারে বা সংকেত অস্থিতিশীল হতে পারে। সবশেষে, বিপরীতমুখী ট্রেডিং প্যারামিটারের ভুল ব্যবহার অপ্রয়োজনীয় ক্ষতির কারণ হতে পারে।

এই ঝুঁকিগুলি কমাতে, প্যারামিটারগুলি যুক্তিসঙ্গতভাবে অপ্টিমাইজ করা উচিত যাতে সংকেত আরও স্থিতিশীল ও নির্ভরযোগ্য হয়; রেঞ্জ-বাউন্ড বাজারে এই কৌশল এড়িয়ে চলা উচিত এবং আরও উপযুক্ত কৌশল বেছে নেওয়া উচিত; বিপরীতমুখী ট্রেডিং ফাংশন সাবধানতার সাথে ব্যবহার করা উচিত এবং প্যারামিটার অপ্টিমাইজেশন ঠিক না হলে তা চালু করা এড়িয়ে চলা উচিত।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকনির্দেশনা অনুযায়ী অপ্টিমাইজ করা যেতে পারে:

- Filter প্যারামিটারের মান অপ্টিমাইজ করুন, বাজারের গোলমাল ফিল্টার করার পাশাপাশি নিশ্চিত করুন যে ট্রেডিং ফ্রিকোয়েন্সি খুব কম না হয়।

- TopBand ও LowBand প্যারামিটারের রেঞ্জ অপ্টিমাইজ করুন, যাতে তা বাজারের ওঠানামার প্রশস্ততার সাথে সামঞ্জস্যপূর্ণ হয় এবং ভুল সংকেত এড়ানো যায়।

- ওয়াক ফরওয়ার্ড অ্যানালাইসিসের মতো পদ্ধতি ব্যবহার করে প্যারামিটারগুলি গতিশীলভাবে অপ্টিমাইজ করুন, যাতে কৌশলের প্যারামিটারগুলি বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নেয়।

- স্টপ লস ও টেক প্রফিট লজিক যোগ করুন, ক্ষতি নিয়ন্ত্রণের জন্য যুক্তিসঙ্গত স্টপ লস পয়েন্ট নির্ধারণ করুন।

- অন্যান্য সূচকের সাথে ফিল্টারিং করুন, যেমন MACD, KD ইত্যাদি, অ-ট্রেন্ড বাজারে ভুল ট্রেড এড়ানোর জন্য।

উপসংহার

এটি একটি অত্যন্ত ব্যবহারিক ট্রেন্ড অনুসরণকারী কৌশল। এটি মোমেন্টাম ফিল্টার প্রযুক্তি ব্যবহার করে বাজারের গোলমাল কার্যকরভাবে দমন করতে পারে, ফলে সংকেতগুলি আরও স্পষ্ট ও নির্ভরযোগ্য হয়। প্যারামিটার অপ্টিমাইজেশন ও লজিক অপ্টিমাইজেশনের মাধ্যমে এটিকে একটি নির্ভরযোগ্য ও স্থিতিশীল কোয়ান্টিটেটিভ ট্রেডিং টুলে রূপান্তরিত করা সম্ভব। তবে রেঞ্জ-বাউন্ড বাজারে ব্যবহার এবং প্যারামিটার অপ্টিমাইজেশনের অযোগ্যতার কারণে সৃষ্ট ঝুঁকি সম্পর্কে সতর্ক থাকতে হবে। সামগ্রিকভাবে, এটি একটি অত্যন্ত সম্ভাবনাময় কৌশল টেমপ্লেট।

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/03/2017

// This indicator plots a CMO which ignores price changes which are less - 1