মোমেন্টাম পুলব্যাক কৌশল

সংক্ষিপ্ত বিবরণ

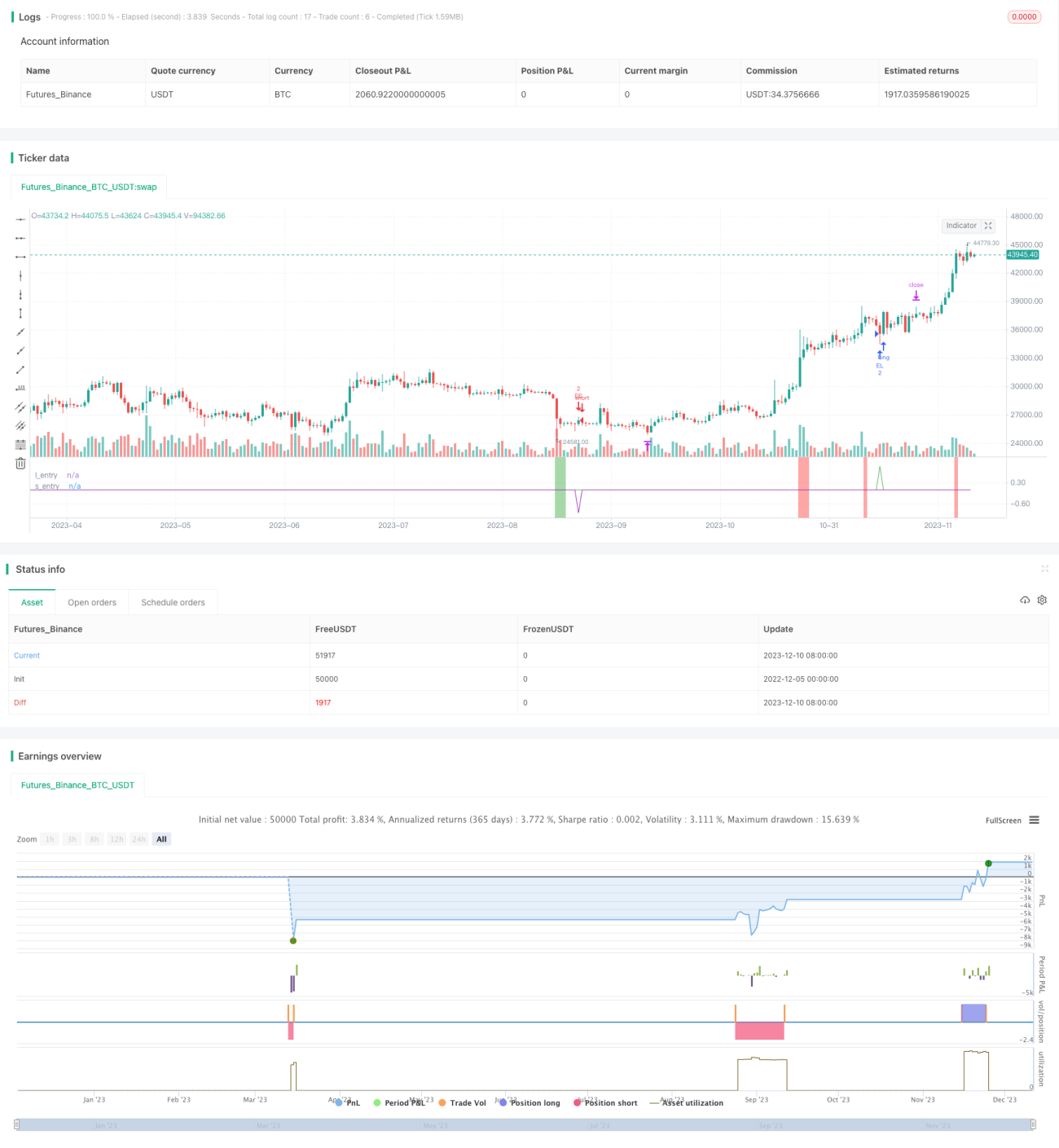

মোমেন্টাম পুলব্যাক স্ট্র্যাটেজি (Momentum Pullback Strategy) হল একটি লং-শর্ট স্ট্র্যাটেজি যা RSI-এর চরম মানকে মোমেন্টাম সিগন্যাল হিসেবে চিহ্নিত করে। বেশিরভাগ RSI স্ট্র্যাটেজির বিপরীতে, এই কৌশলটি চরম RSI রিডিংয়ের দিকে প্রথম পুলব্যাক ধরার মাধ্যমে এন্ট্রি করে।

এটি 5-দিনের EMA (সর্বনিম্ন মূল্য) / 5-দিনের EMA (সর্বোচ্চ মূল্য)-তে প্রথম পুলব্যাকে লং/শর্ট পজিশন নেয় এবং রোলিং ১২টি ক্যান্ডেলের সর্বোচ্চ/সর্বনিম্ন পয়েন্টে পজিশন ক্লোজ করে। এই রোলিং হাই/লো মেকানিজমের অর্থ হল যদি দাম দীর্ঘমেয়াদী রেঞ্জে প্রবেশ করে, তাহলে প্রতিটি নতুন ক্যান্ডেলের সাথে টেক-প্রফিট লক্ষ্যমাত্রা কমতে থাকে। সেরা ট্রেডগুলি সাধারণত ২-৬টি ক্যান্ডেলের মধ্যে সম্পন্ন হয়।

প্রস্তাবিত স্টপ-লস হল এন্ট্রি মূল্যের X গুণ ATR (ব্যবহারকারী ইনপুট প্যারামিটারে সামঞ্জস্যযোগ্য)।

এই কৌশলটি বিভিন্ন টাইমফ্রেম এবং বাজারের জন্য বেশ রোবাস্ট, জয়ের হার ৬০%-৭০% এর মধ্যে এবং লাভজনক ট্রেডের আকার তুলনামূলকভাবে বড়। গুরুত্বপূর্ণ অর্থনৈতিক সংবাদ দ্বারা সৃষ্ট অস্থিরতায় সিগন্যাল এড়ানো প্রয়োজন।

কৌশলের নীতি

১. ৬-দিনের RSI মান গণনা করা, ৯০-এর উপরে (ওভারবট) এবং ১০-এর নিচে (ওভারসোল্ড) চরম পয়েন্ট খোঁজা।

২. যখন RSI ওভারবট হয়, তখন ৬টি ক্যান্ডেলের মধ্যে ৫-দিনের EMA (সর্বনিম্ন লাইন)-এ পুলব্যাকে লং এন্ট্রি নেওয়া।

৩. যখন RSI ওভারসোল্ড হয়, তখন ৬টি ক্যান্ডেলের মধ্যে ৫-দিনের EMA (সর্বোচ্চ লাইন)-এ পুলব্যাকে শর্ট এন্ট্রি নেওয়া।

৪. এক্সিট কৌশল হল মুভিং টেক-প্রফিট: লং পজিশনের জন্য বিগত ১২টি ক্যান্ডেলের সর্বোচ্চ পয়েন্ট প্রথম এক্সিট টার্গেট, তারপর নতুন ক্যান্ডেল আসার সাথে সাথে নতুন ১২টি ক্যান্ডেলের সর্বোচ্চ পয়েন্টে আপডেট হয়ে রোলিং এক্সিট হয়। শর্টের বিপরীত – রোলিং ১২টি ক্যান্ডেলের সর্বনিম্ন পয়েন্টে স্টপ-লস।

৫. স্টপ-লস দূরত্ব হল এন্ট্রি মূল্যের X গুণ ATR, কাস্টমাইজযোগ্য।

সুবিধা বিশ্লেষণ

এই কৌশলটি মোমেন্টাম সিগন্যাল হিসেবে RSI চরম মান এবং পুলব্যাক এন্ট্রি একত্রিত করে, যা ট্রেন্ডের সম্ভাব্য রিভার্সাল পয়েন্ট ক্যাপচার করতে পারে এবং জয়ের হার বেশি।

মুভিং টেক-প্রফিট মেকানিজম ব্যবহার করা হয়েছে, যা দামের প্রকৃত মুভমেন্ট অনুযায়ী কিছু লাভ লক করতে এবং ড্রডাউন কমাতে সহায়তা করে।

ATR স্টপ-লস কার্যকরভাবে একক লস নিয়ন্ত্রণ করতে পারে।

বিভিন্ন বাজার এবং প্যারামিটার কম্বিনেশনের জন্য শক্তিশালী রোবাস্টনেস, সহজেই লাইভ ট্রেডিং-এ প্রয়োগযোগ্য।

ঝুঁকি বিশ্লেষণ

ATR মান খুব বেশি সেট করলে স্টপ-লস দূরত্ব অনেক বেশি হতে পারে, ফলে একক লস বড় হতে পারে।

যদি দীর্ঘমেয়াদী রেঞ্জ/সাইডওয়েজ মুভমেন্ট ঘটে, তাহলে মুভিং টেক-প্রফিট মেকানিজম লাভের সুযোগ কমিয়ে দেয়।

যদি পুলব্যাক গভীরতা ৬টি ক্যান্ডেলের বেশি হয়, তাহলে এন্ট্রির সময় মিস হতে পারে।

গুরুত্বপূর্ণ অর্থনৈতিক ঘটনার সময় ট্রেডে স্লিপেজ বা ফলস ব্রেকআউট হতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এন্ট্রি ক্যান্ডেলের সংখ্যা কমানো পরীক্ষা করা যেতে পারে, যেমন ৬ থেকে ৪ ক্যান্ডেলে পরিবর্তন করে এন্ট্রির সাফল্যের হার বাড়ানো।

ATR মাল্টিপ্লায়ার বাড়িয়ে একক স্টপ-লস আরও নিয়ন্ত্রণ করা যেতে পারে।

ভলিউম ইন্ডিকেটর যুক্ত করে রেঞ্জ-এ ডাইভারজেন্সজনিত লস এড়ানো যেতে পারে।

পুলব্যাক ৬০ মিনিটের লেভেলের মিড-অ্যাক্সিস ভাঙার পর এন্ট্রি করলে কিছু নয়েজ ফিল্টার করা যেতে পারে।

সারসংক্ষেপ

মোমেন্টাম পুলব্যাক স্ট্র্যাটেজি সামগ্রিকভাবে একটি অত্যন্ত ব্যবহারিক স্বল্পমেয়াদী ক্যাপচার কৌশল। এটি ট্রেন্ড, রিভার্সাল এবং স্টপ-লস – একাধিক দিক একত্রিত করে, যা সহজেই লাইভ ট্রেডিং-এ প্রয়োগযোগ্য এবং কিছু আলফা ধারণ করে। প্যারামিটার অ্যাডজাস্টমেন্ট এবং অন্যান্য ইন্ডিকেটরের সাথে সংমিশ্রণের মাধ্যমে স্থিতিশীলতা আরও বাড়ানো যেতে পারে। সর্বোপরি, এই কৌশলটি কোয়ান্টিটেটিভ ট্রেডিং-এর জন্য একটি বড় আশীর্বাদ, যা শেখা এবং প্রয়োগ করার মতো।

- 1