স্টোকাস্টিক রিভার্সাল ফ্যাক্টর এবং কী রিভার্সাল সিগন্যালের উপর ভিত্তি করে কম্বিনেশন রিভার্সাল কৌশল

ওভারভিউ

এই কৌশলটি র্যান্ডম টার্ন ফ্যাক্টর এবং কী রিভার্সাল সিগন্যালের দুটি বিপরীত কৌশলকে সংযুক্ত করে একটি সমন্বিত ট্রেডিং সিগন্যাল পেতে। প্রথমে দামের বিপরীত হওয়ার লক্ষণ রয়েছে কিনা তা নির্ধারণের জন্য র্যান্ডম টার্ন ফ্যাক্টর ব্যবহার করুন। তারপরে, কী রিভার্সাল সিগন্যালের সাথে জাল রিভার্সালগুলি ফিল্টার করুন, যাতে সত্যিকারের বিপরীত হওয়ার সুযোগ ধরা যায় এবং ব্যবসায়ের ঝুঁকি হ্রাস করা যায়।

কৌশল নীতি

র্যান্ডম ফ্যাক্টর

এই অংশটি উল্ফ জেনসেনের বই How I Triple My Money in the Futures Market-এ বর্ণিত বিপরীতমুখী কৌশল থেকে উদ্ভূত। এটি মূল্যের গতিপথের বিপরীত রূপের সাথে সমাপ্তির মূল্য এবং এলোমেলো সূচককে সংযুক্ত করে।

যখন বন্ধের দাম আগের দিনের বন্ধের দামের চেয়ে দুই দিন পর পর বেশি থাকে এবং ৯ তারিখে এলোমেলো সূচকের ধীর লাইনটি ৫০ এর নিচে থাকে, তখন বেশি করুন। এটি নির্দেশ করে যে দামগুলি স্বল্পমেয়াদে বাড়তে থাকবে, তবে এলোমেলো সূচকটি দেখায় যে স্টকগুলি অতিরিক্তভাবে কেনা হচ্ছে, যা একটি সম্ভাব্য বিপরীতমুখী পতনের সুযোগকে নির্দেশ করে।

যখন বন্ধের দাম আগের দিনের বন্ধের দামের চেয়ে দুই দিন পর পর কম থাকে এবং ৯ তারিখে এলোমেলো সূচকটির দ্রুত লাইনটি ৫০ এর উপরে থাকে, তখন খালি করুন। এটি বোঝায় যে দামগুলি স্বল্পমেয়াদে ধারাবাহিকভাবে হ্রাস পাচ্ছে, তবে এলোমেলো সূচকটি দেখায় যে স্টকগুলি অতিরিক্ত বিক্রি হচ্ছে, যা একটি সম্ভাব্য বিপরীত উত্থানের সুযোগকে নির্দেশ করে।

মূল বিপরীত সংকেত

একটি মূল বিপরীত সংকেত হল K-রেখা আকৃতি যা একটি দিনের মধ্যে নতুন উচ্চতা বা নিম্নের পরে একটি স্পষ্ট বিপরীত হয়। এটি প্রায়শই বাজারের প্রবণতার পরিবর্তনকে নির্দেশ করে।

গতকালের সর্বনিম্নের কাছাকাছি মূল্যের সমাপ্তির পরে দামের উদ্ভাবনী উচ্চতা একটি গুরুত্বপূর্ণ বিপরীতমুখী সংকেত গঠন করে।

একটি ভালুকের বাজারে, একটি নতুন নিম্নের পরে গতকালের সর্বোচ্চ মূল্যের কাছাকাছি একটি সমাপ্তির মূল্য একটি গুরুত্বপূর্ণ বিপরীতমুখী সংকেত গঠন করে।

কৌশলগত সুবিধা

-

একাধিক সূচক এবং কে-লাইন ফর্ম্যাটের সমন্বয়ে ট্রেডিং সিগন্যালের নির্ভুলতা বাড়ানো হয়েছে।

-

রিভার্সাল থিওরির উপর ভিত্তি করে, সম্ভাব্য রিভার্সাল সুযোগগুলি ধরা যায়।

-

একই সময়ে, প্রবণতা এবং এলোমেলো সূচকগুলি বিচার করে, ত্রুটিযুক্ত সংকেতগুলিকে কার্যকরভাবে ফিল্টার করা যায়।

-

মূল বিপরীত সিগন্যালগুলি মিথ্যা বিপরীতকরণ এড়াতে এবং লেনদেনের ঝুঁকি হ্রাস করতে পারে।

কৌশলগত ঝুঁকি ও অপ্টিমাইজেশন

-

বিপরীতমুখী মোড দেখা দিলে, ট্রেডিং প্রকৃতপক্ষে বিপরীতমুখী নাও হতে পারে, রিটার্নের ঝুঁকি রয়েছে। ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লস সেট করা যেতে পারে।

-

এলোমেলো সূচক এবং দামের মধ্যে বিভ্রান্তি হতে পারে, যার ফলে সংকেত ত্রুটি ঘটে। এলোমেলো সূচকের প্যারামিটারগুলি অনুকূলিতকরণ করা যেতে পারে, বা অন্যান্য সূচকগুলির সংমিশ্রণ নিশ্চিত করা যেতে পারে।

-

এই কৌশলটি মূলত দৈনিক এবং স্বল্পমেয়াদী K-লাইন ট্রেডিংয়ের উপর ভিত্তি করে তৈরি করা হয়েছে, যা দীর্ঘতর লাইনের প্রবণতার সাথে মোকাবিলা করতে পারে না। প্রবণতা এবং মতাদর্শের সমন্বয়ের মতো পদ্ধতিগুলি আরও উন্নত করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি সম্ভাব্য বিপরীতমুখী সুযোগগুলি ধরার জন্য মূল্যের গতি, এলোমেলো সূচক এবং মূল বিপরীতমুখী সংকেতগুলিকে একত্রিত করে। একক বিপরীতমুখী ট্রেডিং পদ্ধতির তুলনায় এটি বিপরীতমুখী সময়কে আরও সঠিকভাবে বিচার করতে পারে, মিথ্যা সংকেতগুলিকে ফিল্টার করে। তবে বিপরীতমুখী হওয়ার পরে সম্ভাব্য পুনর্নির্মাণের ঝুঁকি এবং এলোমেলো সূচক এবং দামের মধ্যে বিচ্ছিন্নতার বিষয়ে সতর্কতা অবলম্বন করা দরকার। প্যারামিটার অপ্টিমাইজেশন, স্টপ লস সেটিং এবং অন্যান্য কৌশলগুলির সাথে আরও সংহতকরণের মাধ্যমে আরও নির্ভরযোগ্য ট্রেডিং কৌশল পাওয়া যায়।

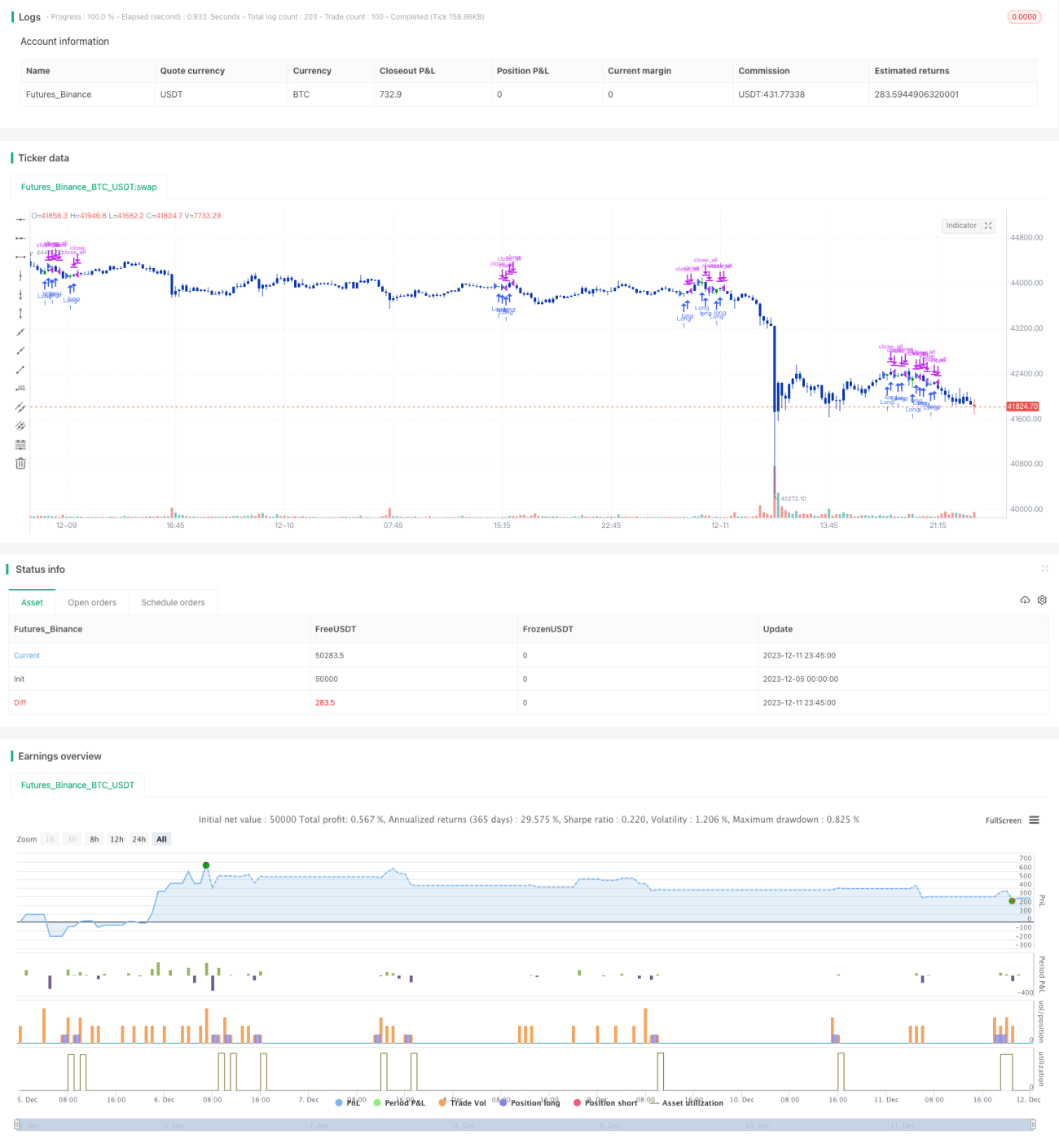

/*backtest

start: 2023-12-05 00:00:00

end: 2023-12-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/12/2020

// This is combo strategies for get a cumulative signal. - 1