বলিঙ্গার ব্যান্ড এবং আরএসআই-ভিত্তিক ট্রেন্ড অনুসরণ কৌশল

সংক্ষিপ্ত বিবরণ

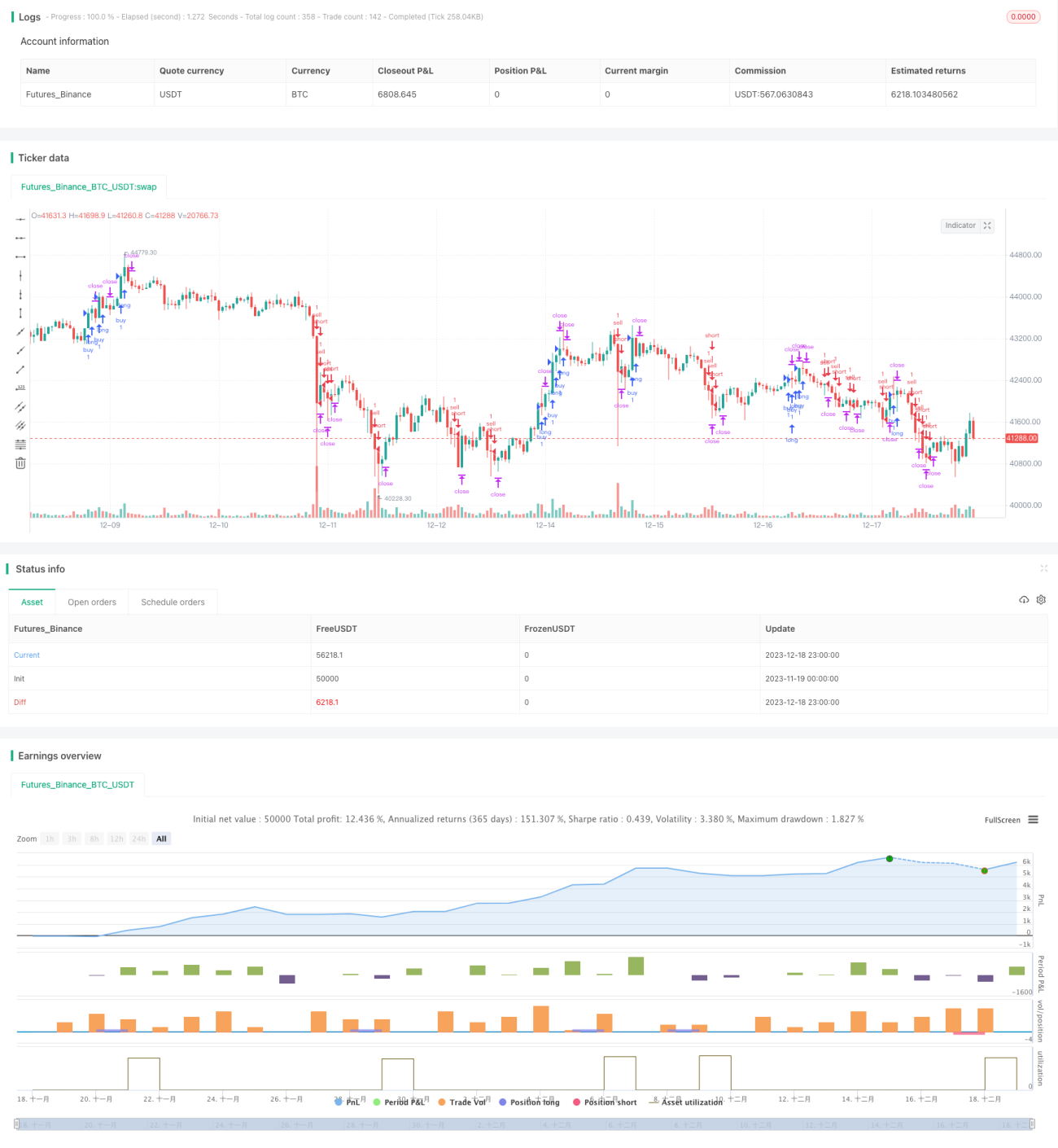

এই কৌশলটি বোলিঞ্জার ব্যান্ড, আরএসআই সূচক এবং ২০০-পিরিয়ড মুভিং এভারেজ ব্যবহার করে ট্রেন্ড দিক নির্ণয় করে, এবং উপযুক্ত ট্রেন্ড দিকে বোলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখার কাছাকাছি রিভার্সাল ট্রেড করে লাভ অর্জন করে।

কৌশলের নীতি

প্রথমে, ২০০-পিরিয়ড মুভিং এভারেজ ব্যবহার করে মোটামুটি ট্রেন্ড দিক নির্ধারণ করা হয়, দাম উপরে থাকলে তা বুলিশ ট্রেন্ড এবং নিচে থাকলে বিয়ারিশ ট্রেন্ড হিসাবে সংজ্ঞায়িত করা হয়। দ্বিতীয়ত, বুলিশ ট্রেন্ডে থাকাকালে, যদি আরএসআই সূচক ওভারসল্ড দেখায় এবং বোলিঞ্জার ব্যান্ডের নিচের রেখার কাছে পৌঁছায়, তাহলে ক্রয় আদেশ কার্যকর করা হয়; বিয়ারিশ ট্রেন্ডে থাকাকালে, যদি আরএসআই সূচক ওভারবট দেখায় এবং বোলিঞ্জার ব্যান্ডের উপরের রেখার কাছে পৌঁছায়, তাহলে বিক্রয় আদেশ কার্যকর করা হয়। সর্বশেষে, এটিআর সূচক ব্যবহার করে স্টপ-লস নির্ধারণ করা হয় এবং লক্ষ্যমাত্রা লাভ স্টপ-লসের দ্বিগুণ হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো একাধিক সূচকের সমন্বিত ব্যবহারে ট্রেন্ড দিক এবং ট্রেডিং সময় নির্ণয় করা। প্রথমত, ২০০-দিনের মুভিং এভারেজ কার্যকরভাবে বৃহৎ ট্রেন্ড দিক নির্ণয় করতে পারে। দ্বিতীয়ত, বোলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখা দামের সম্ভাব্য রিভার্সাল এলাকা নির্দেশ করতে পারে। সর্বশেষে, আরএসআই সূচক দামের সম্ভাব্য রিভার্সালের সময় নির্দেশ করে। একাধিক সূচকের ব্যবহার একক সূচকের ভুল বিচারের ঝুঁকি এড়ায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি হলো বৃহৎ ট্রেন্ডের ভুল নির্ণয় এবং রিভার্সাল সিগন্যালের ভুল নির্গমন। যদি বৃহৎ ট্রেন্ড ভুল হয়, তাহলে ক্রমাগত ক্ষতি হতে পারে; যদি রিভার্সাল সিগন্যাল ভুল হয়, তাহলে স্টপ-লস ট্রিগার হওয়ার সম্ভাবনা বেশি থাকে। এছাড়াও, রিভার্সাল ট্রেডিং নিজেই উচ্চ ঝুঁকিপূর্ণ, তাই সতর্কতার সাথে পরিচালনা করা প্রয়োজন।

উপরের ঝুঁকিগুলি এড়াতে, মুভিং এভারেজের প্যারামিটার যথাযথভাবে সামঞ্জস্য করার বা অন্য সূচক যুক্ত করে নিশ্চিতকরণ করার পরামর্শ দেওয়া হয়, যাতে নির্ণয়ের নির্ভুলতা বৃদ্ধি পায়। এছাড়াও স্টপ-লসের পরিসর যথাযথভাবে প্রশস্ত করার পরামর্শ দেওয়া হয়, যাতে স্টপ-লস খুব সহজে ট্রিগার না হয়।

অপ্টিমাইজেশন দিক

এই কৌশলে অপ্টিমাইজেশনের যথেষ্ট সুযোগ রয়েছে, নিম্নলিখিত দিকগুলি থেকে শুরু করা যেতে পারে: প্রথমত, মুভিং এভারেজের প্যারামিটার সামঞ্জস্য করে বৃহৎ ট্রেন্ড নির্ণয়ের নির্ভুলতা অপ্টিমাইজ করা। দ্বিতীয়ত, বোলিঞ্জার ব্যান্ডের প্যারামিটার সামঞ্জস্য করা বা কালম্যান চ্যানেল যুক্ত করে দামের রিভার্সাল এলাকা নির্ণয়ের কার্যকারিতা উন্নত করা। তৃতীয়ত, MACD-এর মতো অন্যান্য সূচক যুক্ত করে রিভার্সাল নিশ্চিতকরণ করা এবং ভুল সিগন্যাল কমানো। চতুর্থত, স্টপ-লসের অনুপাত সামঞ্জস্য করে প্রকৃত স্টপ-লস ট্রিগার হওয়ার সম্ভাবনা কমানো।

সারসংক্ষেপ

এই কৌশলটি বোলিঞ্জার ব্যান্ড, আরএসআই সূচক এবং মুভিং এভারেজের সমন্বিত ব্যবহারে ট্রেন্ড ও ট্রেডিং সময় নির্ণয় করে ভালো ফলাফল অর্জন করেছে। তবে স্থিতিশীল লাভজনকতা বাড়ানোর জন্য প্যারামিটার সেটিং ও ঝুঁকি ব্যবস্থাপনার আরও অপ্টিমাইজেশন প্রয়োজন। সার্বিকভাবে, কৌশলটির ধারণা স্পষ্ট এবং বাস্তবায়ন সহজ, তাই এটি আরও গবেষণা ও প্রয়োগের যোগ্য।

- 1