ডাবল ইএমএ গোল্ডেন ক্রস ব্রেকআউট কৌশল

1

Follow

1802

Followers

সংক্ষিপ্ত বিবরণ

এই কৌশলটি 5 মিনিট এবং 34 মিনিটের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এর গোল্ডেন ক্রস এবং ডেথ ক্রস অপারেশনের উপর ভিত্তি করে একটি ট্রেন্ড ট্র্যাকিং কৌশল। যখন দ্রুত লাইন নিচ থেকে উপরে ধীর লাইন অতিক্রম করে, তখন লং পজিশন খোলা হয়; যখন দ্রুত লাইন উপরে থেকে নিচে ধীর লাইন অতিক্রম করে, তখন শর্ট পজিশন খোলা হয়। এবং ঝুঁকি নিয়ন্ত্রণের জন্য টেক প্রফিট এবং স্টপ লস সেট করা হয়।

কৌশলের মূলনীতি

- দ্রুত লাইন EMA5 এবং ধীর লাইন EMA34 ট্রেডিং সিগন্যাল গঠন করে। EMA5 দামের সাম্প্রতিক পরিবর্তন প্রতিফলিত করে, EMA34 দামের মাঝারি মেয়াদের পরিবর্তন প্রতিফলিত করে।

- যখন দ্রুত লাইন ধীর লাইন উপরে অতিক্রম করে, এটি গোল্ডেন ক্রস, যা নির্দেশ করে স্বল্পমেয়াদী অবস্থা মধ্যমেয়াদী অবস্থার চেয়ে ভাল, তাই লং পজিশন ধরা হয়।

- যখন দ্রুত লাইন ধীর লাইন নিচে অতিক্রম করে, এটি ডেথ ক্রস, যা নির্দেশ করে স্বল্পমেয়াদী অবস্থা মধ্যমেয়াদী অবস্থার চেয়ে খারাপ, তাই শর্ট পজিশন ধরা হয়।

- লাভ লক এবং ঝুঁকি নিয়ন্ত্রণের জন্য টেক প্রফিট এবং স্টপ লস সেট করা হয়।

সুবিধা বিশ্লেষণ

- ডুয়াল EMA ব্যবহার করে মিথ্যা ব্রেকআউট ফিল্টার করা হয়, ফাঁদে পড়া এড়ানো যায়।

- মধ্যমেয়াদী ট্রেন্ড অনুসরণ করে, লাভের সুযোগ বাড়ানো হয়।

- টেক প্রফিট এবং স্টপ লস সেট করে কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করা হয়।

ঝুঁকি বিশ্লেষণ

- ডুয়াল EMA-তে ল্যাগ থাকে, ফলে স্বল্পমেয়াদী ট্রেডিং সুযোগ মিস হতে পারে।

- স্টপ লস পয়েন্ট খুব বড় সেট করলে ক্ষতি বাড়ার ঝুঁকি থাকে।

- টেক প্রফিট পয়েন্ট খুব ছোট সেট করলে লাভ সর্বাধিক করার সুযোগ হারানো যায়।

অপ্টিমাইজেশন দিকনির্দেশনা

- EMA প্যারামিটার অপ্টিমাইজ করে সেরা প্যারামিটার কম্বিনেশন খুঁজে বের করা।

- টেক প্রফিট এবং স্টপ লস পয়েন্ট অপ্টিমাইজ করে বড় লাভ লক করা।

- MACD, KDJ ইত্যাদির মতো অন্যান্য ইন্ডিকেটর ফিল্টার যোগ করে সিগন্যালের নির্ভুলতা বাড়ানো।

সারসংক্ষেপ

এই কৌশলটি ডুয়াল EMA মুভিং এভারেজের গোল্ডেন ক্রস এবং ডেথ ক্রসের মাধ্যমে ট্রেডিং সিগন্যাল তৈরি করে এবং টেক প্রফিট ও স্টপ লস সেট করে ঝুঁকি নিয়ন্ত্রণ করে, যা একটি সহজ ও কার্যকর মধ্যমেয়াদী ট্রেন্ড ট্র্যাকিং কৌশল। টেক প্রফিট ও স্টপ লস প্যারামিটার অপ্টিমাইজ করে এবং অন্যান্য ইন্ডিকেটর দিয়ে সিগন্যাল ফিল্টারিং করলে কৌশলটির স্থিতিশীল লাভজনকতা আরও বাড়ানো যেতে পারে।

Source

Pine

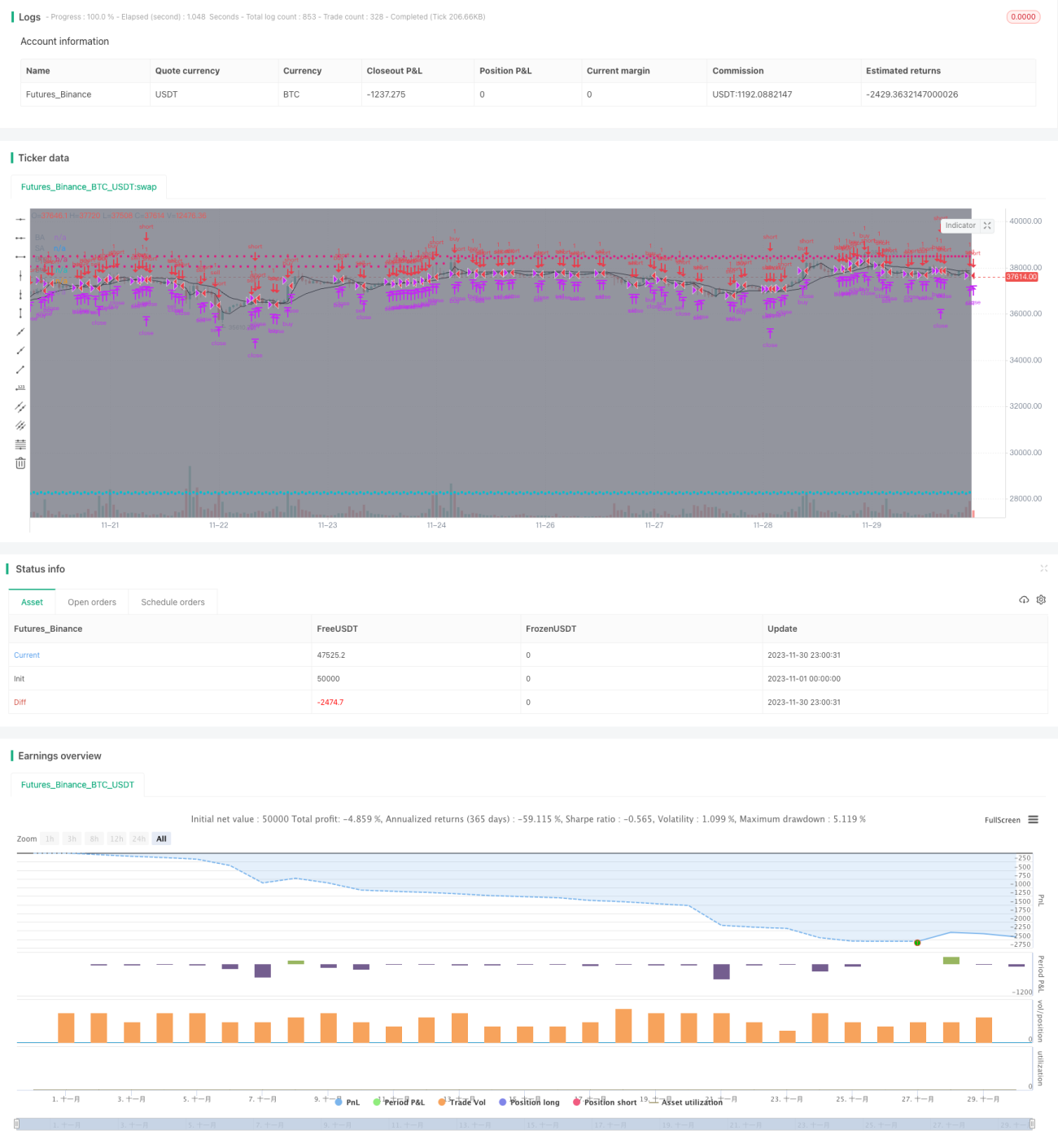

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V2', shorttitle='S', overlay=true, pyramiding=0, initial_capital=100000)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)

USE_TRAILINGSTOP = input(title='Use Trailing Stop?', type=bool, defval=true)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1