মোমেন্টাম কৌশলের ডাবল বটম ব্রেকআউট মডেল

সারসংক্ষেপ

এই কৌশলটি প্রযুক্তিগত সূচকভিত্তিক ডাবল বটম মডেল। যখন বাজার ওভারসোল্ড অবস্থায় থাকে, তখন নিচের দিকে গঠিত ডাবল বটম প্যাটার্নের ব্রেকআউট সিগন্যাল অনুযায়ী ক্রয়ের সংকেত তৈরি করে। কৌশলটি একাধিক সূচকের মাধ্যমে বাজারের ওভারসোল্ড ও ওভারবট অবস্থা নির্ণয় করে এবং ডাবল বটম গঠিত হলে ক্রয় সংকেত প্রদান করে। এই কৌশলটি মূলত মিডিয়াম থেকে শর্ট-টার্ম ট্রেডিংয়ের জন্য উপযোগী।

কৌশলের মূলনীতি

কৌশলটি মূলত মূল্য গুরুত্বপূর্ণ সাপোর্ট লেভেলের কাছে ডাবল বটম গঠন করছে কিনা এবং বাজার ওভারসোল্ড অবস্থায় আছে কিনা তা নির্ধারণ করে। নির্দিষ্টভাবে, কৌশলটি নিম্নলিখিত সূচকগুলি ব্যবহার করে বিচার করে:

-

আরএসআই সূচক: যখন আরএসআই সূচক ইঙ্গিত দেয় যে বাজার ওভারসোল্ড অবস্থায় রয়েছে, তখন তা ক্রয়ের সংকেত হিসেবে গণ্য করা হয়।

-

আরভিআই সূচক: যখন আরভিআই সূচক ইঙ্গিত দেয় যে বাজার ওভারসোল্ড অবস্থায় রয়েছে, তখন তা ক্রয়ের সংকেত হিসেবে গণ্য করা হয়।

-

এমএফআই সূচক: যখন এমএফআই সূচক ইঙ্গিত দেয় যে বাজার ওভারসোল্ড অবস্থায় রয়েছে, তখন তা ক্রয়ের সংকেত হিসেবে গণ্য করা হয়।

-

এসএআর সূচক: যখন মূল্য ঊর্ধ্বমুখী হয়ে এসএআর সূচক ভেদ করে, তখন তা ক্রয়ের সংকেত হিসেবে গণ্য করা হয়।

-

এসএমএ৫০০ সূচক: যখন মূল্য ঊর্ধ্বমুখী হয়ে এসএমএ৫০০ সূচক ভেদ করে, তখন তা ক্রয়ের সংকেত হিসেবে গণ্য করা হয়।

কৌশলটি উপরোক্ত একাধিক সূচকের বিচারের ফলাফল সমন্বিতভাবে বিবেচনা করে এবং গুরুত্বপূর্ণ সাপোর্ট লেভেলের কাছে ডাবল বটম প্যাটার্ন গঠিত হলে ক্রয়ের সংকেত প্রদান করে।

কৌশলের সুবিধা

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

-

একাধিক সূচক ব্যবহার করে বাজারের অবস্থা নির্ণয় করায় সংকেত আরও নির্ভরযোগ্য হয়।

-

ডাবল বটম গঠিত হলে ক্রয়ের সংকেত প্রদান করে, যার ফলে মুনাফা অর্জনের সম্ভাবনা বেশি থাকে।

-

সূচকের সমন্বয় ব্যবহার করে ওভারসোল্ড ও ওভারবট অবস্থা নির্ণয় করায় ক্রয়ের সঠিক সময় মিস হওয়ার সম্ভাবনা কমে।

-

ডাবল বটম ব্রেকআউট মডেল ও সূচকভিত্তিক কৌশলের সম্মিলন ঘটায়, যা ট্রেন্ড ফলোয়িং এবং রিভার্সাল ট্রেডিং উভয়ের সুবিধা প্রদান করে।

-

কৌশলের প্যারামিটার অপ্টিমাইজেশনের সুযোগ অনেক, যা বিভিন্ন বাজারের জন্য প্যারামিটার সমন্বয় করা যায়।

কৌশলের ঝুঁকি

এই কৌশলের নিম্নলিখিত ঝুঁকিও বিদ্যমান:

-

সূচকগুলি ভুল সংকেত দেওয়ার সম্ভাবনা থাকে, যার ফলে ক্রয় করে লোকসানের ঝুঁকি থাকে। প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে ভুল সংকেত কমানো যেতে পারে।

-

ডাবল বটম সফলভাবে ব্রেকআউট না হওয়ার ঝুঁকি থাকে। স্টপ-লস সেট করে প্রতিটি ট্রেডের লোকসানের পরিমাণ কমানো যেতে পারে।

-

উচ্চ মাত্রার প্যারামিটার অপ্টিমাইজেশন করা কঠিন, যার জন্য প্রচুর ঐতিহাসিক ডেটার প্রয়োজন হয়। ধাপে ধাপে অ্যালগরিদম ব্যবহার করে ধীরে ধীরে অপ্টিমাইজেশন করা যেতে পারে।

-

ঐতিহাসিক ডেটার উপর পরীক্ষার ফলাফলের উপর নির্ভরশীল; বাস্তব ট্রেডিংয়ে ফলাফল ভিন্ন হতে পারে। বিভিন্ন বাজারে যাচাই করা প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলের প্রধান অপ্টিমাইজেশনের দিকনির্দেশনাগুলি নিম্নরূপ:

-

ক্রয় সূচকের ওজন অপ্টিমাইজ করে সর্বোত্তম ওজন কম্বিনেশন নির্ধারণ করা।

-

সূচকের প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার কম্বিনেশন নির্ধারণ করা।

-

স্টপ-লস কৌশল যোগ করে প্রতিটি ট্রেডের লোকসান কমানো।

-

পজিশন সাইজিং মডিউল যুক্ত করে মুনাফা আরও স্থিতিশীল করা।

-

মেশিন লার্নিং অ্যালগরিদমের সাহায্যে অভিযোজিত প্যারামিটার অপ্টিমাইজেশন মেকানিজম তৈরি করা।

উপসংহার

এই কৌশলটি ডাবল বটম ব্রেকআউট মডেল ও ওভারসোল্ড সূচকের বিচারকে একীভূত করে, গুরুত্বপূর্ণ সাপোর্ট লেভেলের কাছে ডাবল বটম গঠিত হলে ক্রয়ের সংকেত প্রদান করে। অপ্টিমাইজেশনের যথেষ্ট সুযোগ রয়েছে; ওজন, প্যারামিটার, স্টপ-লস, পজিশন সাইজ ইত্যাদি সমন্বয় করে কৌশলটিকে আরও স্থিতিশীল ও নির্ভরযোগ্য করা যায়। এর ব্যবহারিক মূল্য অনেক বেশি।

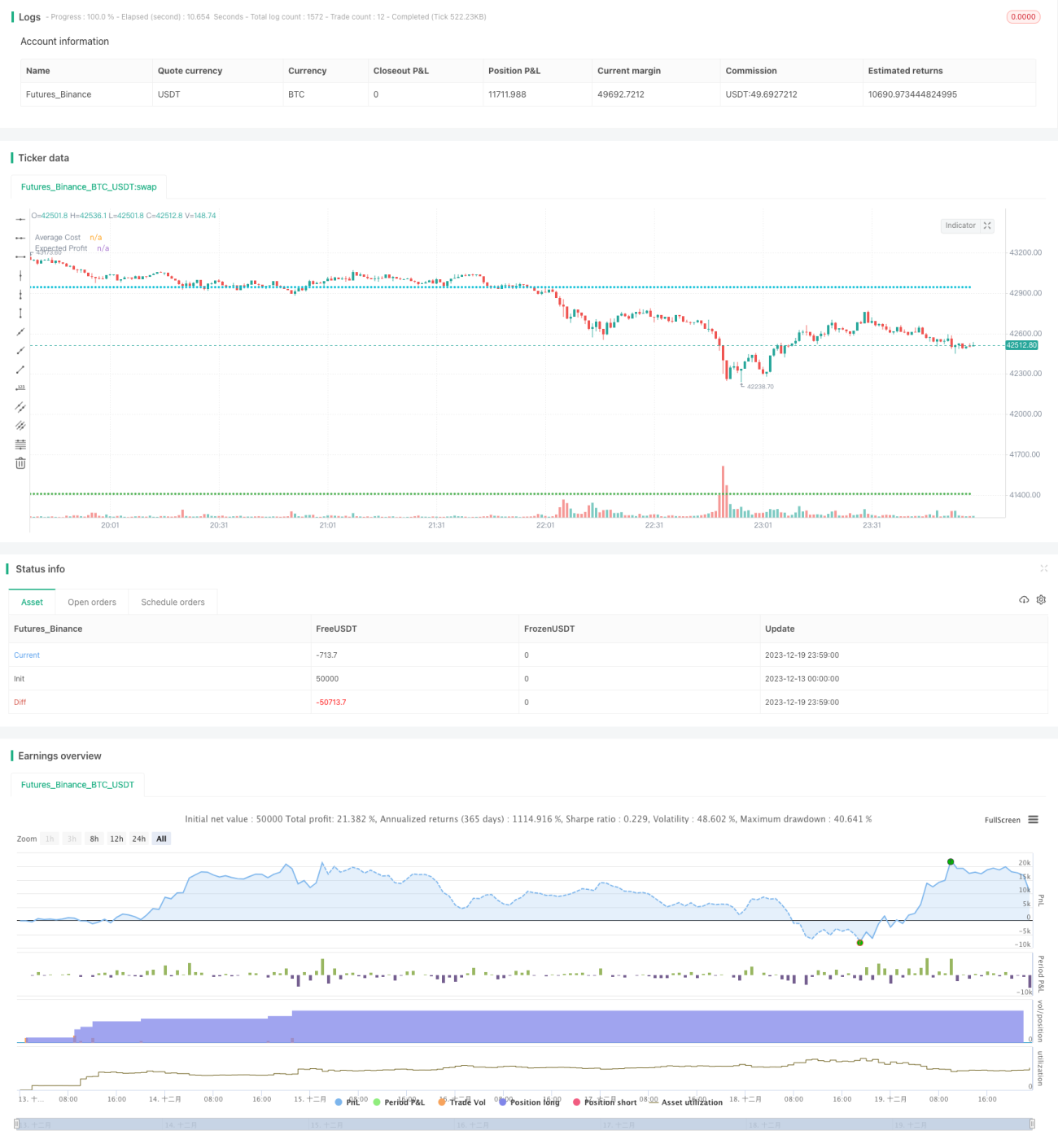

/*backtest

start: 2023-12-13 00:00:00

end: 2023-12-20 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("UP & DOWN - BNB/USDT 15min", shorttitle="U&D - BNB 15min", overlay=true, calc_on_order_fills=true, calc_on_every_tick=true, initial_capital = 1000,pyramiding = 40,backtest_fill_limits_assumption = 1, process_orders_on_close=true, currency = currency.USD, default_qty_type = strategy.cash, default_qty_value = 25, commission_type = strategy.commission.percent, commission_value = 0.1)- 1