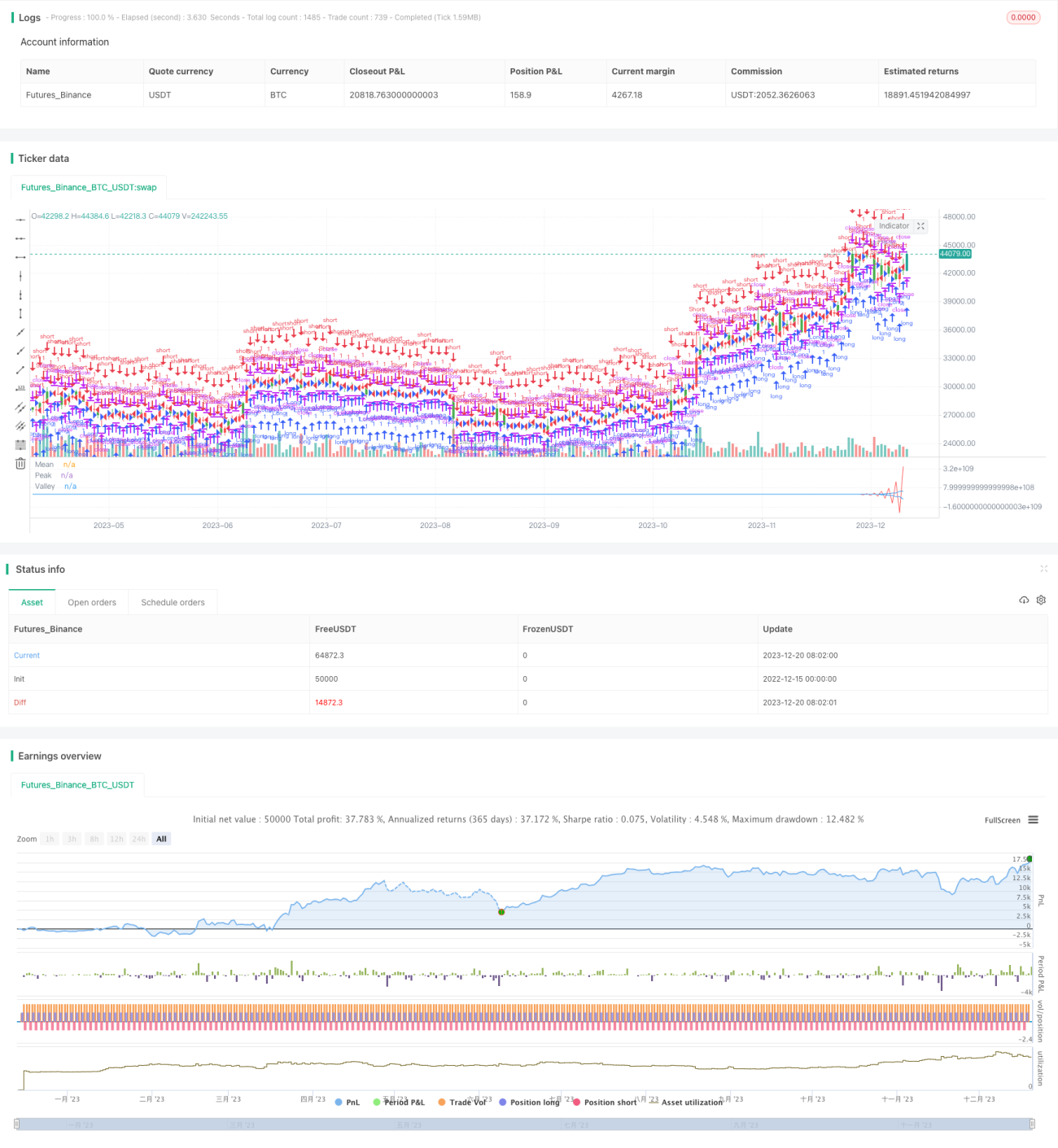

এম্পিরিক্যাল মোড ডিকম্পোজিশন-ভিত্তিক পরিমাণগত ট্রেডিং কৌশল

1

Follow

1802

Followers

সারসংক্ষেপ

এই কৌশলটি অভিজ্ঞতামূলক মোড পচন (Empirical Mode Decomposition, EMD) পদ্ধতির উপর ভিত্তি করে তৈরি, যা মূল্য সিরিজকে পচিয়ে বিভিন্ন ব্যান্ডের বৈশিষ্ট্য বের করে এবং গড় মানের সাথে মিলিয়ে ট্রেডিং সিগন্যাল তৈরি করে। এই কৌশলটি মূলত মধ্যম থেকে দীর্ঘমেয়াদী পজিশন ধরে রাখার জন্য উপযোগী।

কৌশলের নীতি

- EMD পদ্ধতি ব্যবহার করে মূল্যের উপর ব্যান্ড-পাস ফিল্টারিং করে মূল্যের ওঠানামার বৈশিষ্ট্য বের করা হয়

- শীর্ষ সিরিজ এবং নিম্ন সিরিজের চলমান গড় বের করা হয়

- যখন গড় রেখা শীর্ষ রেখা এবং নিম্ন রেখার একটি নির্দিষ্ট শতাংশ অতিক্রম করে, তখন ট্রেডিং সিগন্যাল তৈরি হয়

- সিগন্যাল অনুযায়ী লং বা শর্ট পজিশন নেওয়া হয়

সুবিধা বিশ্লেষণ

- EMD পদ্ধতি ব্যবহার করে মূল্য সিরিজকে কার্যকরভাবে পচানো এবং দরকারী বৈশিষ্ট্য বের করা যায়

- শীর্ষ-নিম্ন রেখা নিশ্চিত করে যে কৌশলটি কেবল তখনই ট্রেড করবে যখন মূল্যের ওঠানামা একটি নির্দিষ্ট পরিমাণের বেশি হয়

- গড় রেখার সাথে মিলিয়ে মিথ্যা ব্রেকআউট কার্যকরভাবে ফিল্টার করা যায়

ঝুঁকি বিশ্লেষণ

- EMD পদ্ধতির প্যারামিটার ভুল নির্বাচন করলে ওভারফিটিং হতে পারে

- ট্রেডিং সিগন্যাল তৈরি করতে দীর্ঘ সময় লাগে, তাই উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ের জন্য উপযুক্ত নয়

- মূল্যের তীব্র ওঠানামার বাজার পরিবেশে প্রতিক্রিয়া দেখাতে পারে না

উন্নতির দিকনির্দেশনা

- EMD মডেলের প্যারামিটার অপ্টিমাইজ করে বাজারের সাথে খাপ খাওয়ানোর ক্ষমতা বাড়ানো

- স্টপ-লস ও টেক-প্রফিট সিগন্যাল হিসেবে অন্যান্য ইন্ডিকেটর যুক্ত করা

- কৌশলের ইনপুট হিসেবে বিভিন্ন মূল্য সিরিজ পরীক্ষা করা

উপসংহার

এই কৌশলটি অভিজ্ঞতামূলক মোড পচন পদ্ধতি ব্যবহার করে মূল্য সিরিজ থেকে বৈশিষ্ট্য বের করে এবং সেই বৈশিষ্ট্যের উপর ভিত্তি করে ট্রেডিং সিগন্যাল তৈরি করে, যা একটি স্থিতিশীল মধ্যম থেকে দীর্ঘমেয়াদী ট্রেডিং কৌশল তৈরি করে। এই কৌশলের সুবিধা হলো এটি মূল্যের চক্রাকার বৈশিষ্ট্য কার্যকরভাবে চিহ্নিত করতে পারে এবং বড় ওঠানামায় ট্রেডিং নির্দেশনা দিতে পারে। তবে কিছু ঝুঁকিও রয়েছে, যা আরও জটিল বাজার পরিবেশের সাথে খাপ খাওয়াতে আরও অপ্টিমাইজেশন প্রয়োজন।

Source

Pine

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/04/2017

// The related article is copyrighted material from Stocks & Commodities Mar 2010Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1