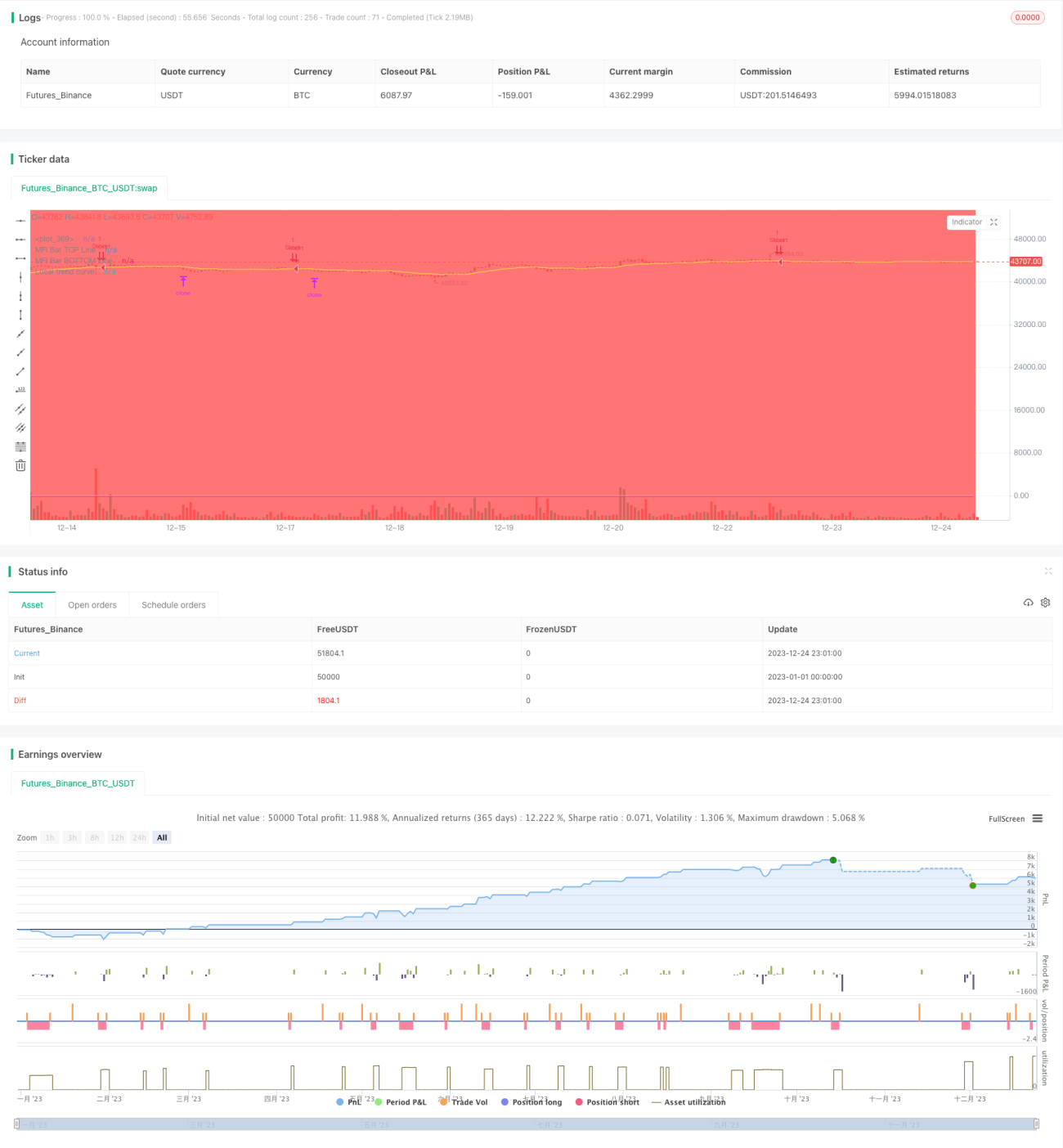

দ্বৈত ট্রেন্ড ফিল্টারের উপর ভিত্তি করে কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি

সারসংক্ষেপ

এটি একটি দ্বৈত ট্রেন্ড ফিল্টার ব্যবহার করে কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এই কৌশলটি একসাথে গ্লোবাল ট্রেন্ড ফিল্টার এবং লোকাল ট্রেন্ড ফিল্টারকে একত্রিত করে, নিশ্চিত করে যে শুধুমাত্র সঠিক ট্রেন্ড দিকনির্দেশে পজিশন খোলা হয়। এছাড়াও, কৌশলটি আরও কয়েকটি ফিল্টার শর্ত নির্ধারণ করে, যেমন RSI ফিল্টার, প্রাইস ফিল্টার, স্লোপ ফিল্টার ইত্যাদি, ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা আরও বাড়ানোর জন্য। প্রস্থান করার ক্ষেত্রে, কৌশলটি পূর্বনির্ধারিত স্টপ-লস এবং টেক-প্রফিট স্তর নির্ধারণ করে। সামগ্রিকভাবে, এটি একটি স্থিতিশীল এবং নির্ভুল কোয়ান্টিটেটিভ ট্রেডিং কৌশল।

কৌশলের নীতি

এই কৌশলের মূল যুক্তি দ্বৈত ট্রেন্ড ফিল্টারের উপর ভিত্তি করে। গ্লোবাল ট্রেন্ড ফিল্টার উচ্চ সময়কালের EMA-এর উপর ভিত্তি করে বাজারের সামগ্রিক গতিপথ নির্ধারণ করে, আর লোকাল ট্রেন্ড ফিল্টার নিম্ন সময়কালের EMA-এর উপর ভিত্তি করে স্থানীয় গতিপথ নির্ধারণ করে। শুধুমাত্র যখন উভয়ই ট্রেন্ডের সাথে একমত হয়, তখনই পজিশন খোলা হবে।

বিশেষভাবে, কৌশলটি BTCUSDT-এর EMA লাইন গণনা করে সামগ্রিক বাজার ঊর্ধ্বমুখী বা নিম্নমুখী ট্রেন্ডে আছে কিনা তা নির্ধারণ করে, এটিই গ্লোবাল ট্রেন্ড ফিল্টার। একই সময়ে, কৌশলটি এই কন্ট্রাক্টের EMA লাইন গণনা করে স্থানীয় বাজারের গতিপথ নির্ধারণ করে, এটিই লোকাল ট্রেন্ড ফিল্টার। যখন উভয়ই ট্রেন্ডের সাথে একমত হয়, তখন আরও কিছু সহায়ক ফিল্টারের সাথে একত্রিত হয়ে কৌশলটি ট্রেডিং সিগন্যাল তৈরি করে এবং পূর্বনির্ধারিত টেক-প্রফিট এবং স্টপ-লস মূল্য সহ পজিশন খোলে।

ট্রেডিং সিগন্যাল নির্ধারণের পরে, কৌশলটি অবিলম্বে অর্ডার দিয়ে পজিশন খোলে। একই সাথে, কৌশলটি আগে থেকেই টেক-প্রফিট এবং স্টপ-লস মূল্য নির্ধারণ করে রাখে। যখন দাম টেক-প্রফিট বা স্টপ-লস সীমা স্পর্শ করে, তখন কৌশলটি স্বয়ংক্রিয়ভাবে লাভ বুক করে বা ক্ষতি সীমিত করে।

সুবিধা বিশ্লেষণ

এটি একটি স্থিতিশীল এবং নির্ভরযোগ্য কোয়ান্টিটেটিভ ট্রেডিং কৌশল, যার প্রধান সুবিধাগুলি হল:

-

দ্বৈত ট্রেন্ড ফিল্টারিং মেকানিজম ব্যবহার করে, যা বেশিরভাগ মিথ্যা সিগন্যাল ফিল্টার করে, ট্রেডিং সিগন্যালকে আরও নির্ভরযোগ্য এবং সঠিক করে তোলে।

-

একাধিক সহায়ক ফিল্টার যেমন RSI ফিল্টার, প্রাইস ফিল্টার ইত্যাদি যুক্ত করে সিগন্যালের গুণমান আরও উন্নত করে।

-

স্বয়ংক্রিয়ভাবে টেক-প্রফিট ও স্টপ-লস স্তর গণনা করে, ম্যানুয়াল মনিটরিংয়ের প্রয়োজন হয় না, ট্রেডিং ঝুঁকি হ্রাস করে।

-

কৌশলের প্যারামিটারগুলি কাস্টমাইজযোগ্য, যা বিভিন্ন ট্রেডিং ইন্সট্রুমেন্টের সাথে মানিয়ে নেওয়ার ক্ষমতা বাড়ায়।

-

কৌশলের ধারণা পরিষ্কার এবং বোঝা সহজ, যা অপ্টিমাইজেশন এবং উন্নতি করার সুযোগ দেয় এবং বিস্তৃত সম্প্রসারণের সম্ভাবনা রাখে।

ঝুঁকি বিশ্লেষণ

যদিও এই কৌশলটির অনেক সুবিধা রয়েছে, তবুও কিছু ট্রেডিং ঝুঁকি বিদ্যমান, প্রধানত:

-

দ্বৈত ট্রেন্ড ফিল্টার দ্বারা এন্ট্রি মুহূর্ত নির্ধারণে অসম্পূর্ণতা। ফিল্টার প্যারামিটার সমন্বয় করে অপ্টিমাইজ করা যেতে পারে।

-

টেক-প্রফিট ও স্টপ-লস মূল্য নির্ধারণে ভুল হতে পারে, যা খুব তাড়াতাড়ি লাভ বুক বা ক্ষতি সীমিত করতে পারে। বিভিন্ন প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম সমাধান খুঁজে বের করা যেতে পারে।

-

ট্রেডিং ইন্সট্রুমেন্ট এবং টাইমফ্রেমের অনুপযুক্ত নির্বাচনের কারণে কৌশলটি অকার্যকর হতে পারে। প্রতিটি ট্রেডিং ইন্সট্রুমেন্টের জন্য পৃথকভাবে প্যারামিটার অপ্টিমাইজ এবং পরীক্ষা করার পরামর্শ দেওয়া হয়।

-

কিছু ওভারফিটিং ঝুঁকি বিদ্যমান। কৌশলের স্থিতিশীলতা নিশ্চিত করতে আরও বাজারের পরিবেশে ব্যাকটেস্ট করা প্রয়োজন।

অপ্টিমাইজেশন দিকনির্দেশ

এই কৌশলটি প্রধানত নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

দ্বৈত ফিল্টারের প্যারামিটারগুলি সামঞ্জস্য করে সেরা প্যারামিটার কম্বিনেশন খুঁজে বের করা;

-

সেরা সহায়ক ফিল্টার পরীক্ষা এবং নির্বাচন করা;

-

টেক-প্রফিট ও স্টপ-লস অ্যালগরিদম অপ্টিমাইজ করে আরও বুদ্ধিমান করা;

-

মেশিন লার্নিংয়ের মতো কৌশল প্রয়োগ করে ডাইনামিক প্যারামিটার অ্যাডজাস্টমেন্টের চেষ্টা করা;

-

আরও বেশি ট্রেডিং ইন্সট্রুমেন্ট এবং দীর্ঘ সময়কালে ব্যাকটেস্ট করে কৌশলের স্থিতিশীলতা বাড়ানো।

সারসংক্ষেপ

সামগ্রিকভাবে এই কৌশলটি একটি স্থিতিশীল, নির্ভুল এবং সহজে অপ্টিমাইজযোগ্য কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এটি দ্বৈত ট্রেন্ড ফিল্টার ও একাধিক সহায়ক ফিল্টার ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে, যা বেশিরভাগ নয়েজ ফিল্টার করে সিগন্যালকে আরও নির্ভুল এবং নির্ভরযোগ্য করে তোলে। একই সাথে, কৌশলের মধ্যে টেক-প্রফিট ও স্টপ-লস নির্ধারণ করা থাকে, যা ট্রেডিং ঝুঁকি কমায়। এটি একটি অত্যন্ত ব্যবহারিক মূল্যের কৌশল, যা অপ্টিমাইজ ও যাচাই করার পর সরাসরি লাইভ ট্রেডিংয়ে ব্যবহার করা যেতে পারে। এছাড়াও এতে ব্যাপক সম্প্রসারণের সম্ভাবনা রয়েছে, যা গভীরভাবে গবেষণা করার উপযোগী একটি কোয়ান্ট কৌশল।

- 1