দ্বৈত ফ্যাক্টর কম্বিনেশন রিভার্সাল ও ইনক্রিমেন্টাল ইন্ডিকেটর স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি দ্বি-ফ্যাক্টর মডেল ভিত্তিক সম্মিলিত রিভার্সাল ট্রেডিং কৌশল। এটি 123 প্যাটার্ন রিভার্সাল এবং ইনক্রিমেন্টাল ইনডেক্স নামক দুটি ফ্যাক্টরকে একীভূত করে, যার ফলে কৌশল সংকেতের সম্মিলিত প্রভাব তৈরি হয়। যখন উভয় ফ্যাক্টর একসাথে ক্রয় বা বিক্রয় সংকেত দেয়, তখনই এই কৌশল সংশ্লিষ্ট লং বা শর্ট অপারেশন সম্পাদন করে।

কৌশলের নীতি

123 রিভার্সাল ফ্যাক্টর

এই ফ্যাক্টরটি দামের 123 প্যাটার্নের ভিত্তিতে কাজ করে। যখন আগের দুই দিনের ক্লোজিং প্রাইস সম্পর্ক "নিম্ন-উচ্চ" হয় এবং Stoch নির্দেশক 50-এর নীচে থাকে, তখন তা নিচের দিকের রিভার্সাল সংকেত হিসাবে বিবেচিত হয় এবং লং করা হয়; যখন আগের দুই দিনের ক্লোজিং প্রাইস সম্পর্ক "উচ্চ-নিম্ন" হয় এবং Stoch নির্দেশক 50-এর উপরে থাকে, তখন তা উপরের দিকের রিভার্সাল সংকেত হিসাবে বিবেচিত হয় এবং শর্ট করা হয়।

ইনক্রিমেন্টাল ইনডেক্স ফ্যাক্টর

এই ফ্যাক্টরটি দামের ওঠানামার পরিসরের বৃদ্ধি বা হ্রাসের ভিত্তিতে ট্রেন্ড রিভার্সাল নির্ধারণ করে। ওঠানামার পরিসর বাড়লে ইনডেক্স বেড়ে যায়, পরিসর কমলে ইনডেক্স কমে যায়। যখন ইনডেক্স একটি নির্দিষ্ট থ্রেশহোল্ডের উপরে উঠে যায়, তখন শর্ট সংকেত তৈরি হয়, এবং নীচে নামলে লং সংকেত তৈরি হয়।

শুধুমাত্র উভয় ফ্যাক্টর একই দিকে সংকেত দিলেই পজিশন খোলা হয়, যা কৌশলের লাভজনকতা নিশ্চিত করে এবং একক ফ্যাক্টরের কারণে সৃষ্ট ভুয়া সংকেতের ঝুঁকি এড়ায়।

সুবিধা বিশ্লেষণ

- দ্বি-ফ্যাক্টর মডেল, যা দামের প্যাটার্ন এবং অস্থিরতা নির্দেশককে একত্রিত করে, সংকেতের নির্ভুলতা বাড়ায়

- 123 প্যাটার্ন স্থানীয় extremum নির্ধারণ করে, ইনক্রিমেন্টাল ইনডেক্স সামগ্রিক ট্রেন্ড রিভার্সাল পয়েন্ট শনাক্ত করে, পরস্পরের পরিপূরক

- শুধুমাত্র উভয় ফ্যাক্টর একই দিকে সংকেত দিলেই পজিশন খোলা হয়, যা কার্যকরভাবে ভুয়া সংকেত ফিল্টার করে এবং কৌশলের স্থিতিশীলতা বাড়ায়

ঝুঁকি বিশ্লেষণ

- উভয় ফ্যাক্টর একসঙ্গে ভুল সংকেত দেওয়ার সম্ভাবনা বিদ্যমান, যা লোকসানের ঝুঁকি তৈরি করে

- রিভার্সাল ব্যর্থ হওয়ার সম্ভাবনা আছে, ক্ষতি নিয়ন্ত্রণের জন্য স্টপ-লস সেট করা প্রয়োজন

- প্যারামিটার অপ্টিমাইজেশন সঠিকভাবে না করলে overfitting হতে পারে

প্রশিক্ষণ ডেটাসেট বাড়ানো, কঠোর স্টপ-লস ব্যবহার এবং মাল্টি-ফ্যাক্টর কম্বিনেশন ফিল্টারিংয়ের মাধ্যমে ঝুঁকি কমানো যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

- আরও বেশি দাম এবং অস্থিরতা নির্দেশকের কম্বিনেশন পরীক্ষা করা

- মেশিন লার্নিং মডেল যোগ করে সংকেতের গুণমান নির্ধারণ এবং গতিশীলভাবে পজিশনের আকার সমন্বয় করা

- ভলিউম, বোলিঞ্জার ব্যান্ড ইত্যাদি ফ্যাক্টর যুক্ত করে আরও আলফা আবিষ্কার করা

- walk forward পদ্ধতি ব্যবহার করে রোলিং অপ্টিমাইজেশন করা, যা দৃঢ়তা বাড়ায়

সারসংক্ষেপ

এই কৌশলটি দামের প্যাটার্ন এবং অস্থিরতা নির্দেশক নামক দুটি ফ্যাক্টরকে একত্রিত করে, এবং শুধুমাত্র উভয় ফ্যাক্টর একই দিকে সংকেত দিলেই পজিশন খোলে, যা একক ফ্যাক্টরের কারণে সৃষ্ট ভুয়া সংকেতের ঝুঁকি এড়িয়ে কৌশলের সামগ্রিক স্থিতিশীলতা বাড়ায়। তবে উভয় ফ্যাক্টর একসঙ্গে ভুল সংকেত দেওয়ার সম্ভাবনার ঝুঁকিও বিদ্যমান। প্রশিক্ষণ ডেটাসেট বাড়ানো, স্টপ-লস সেট করা এবং ফ্যাক্টর কম্বিনেশন অপ্টিমাইজ করার মাধ্যমে কৌশলের কর্মক্ষমতা এবং ঝুঁকি-সামঞ্জস্যপূর্ণ রিটার্ন আরও উন্নত করা যেতে পারে।

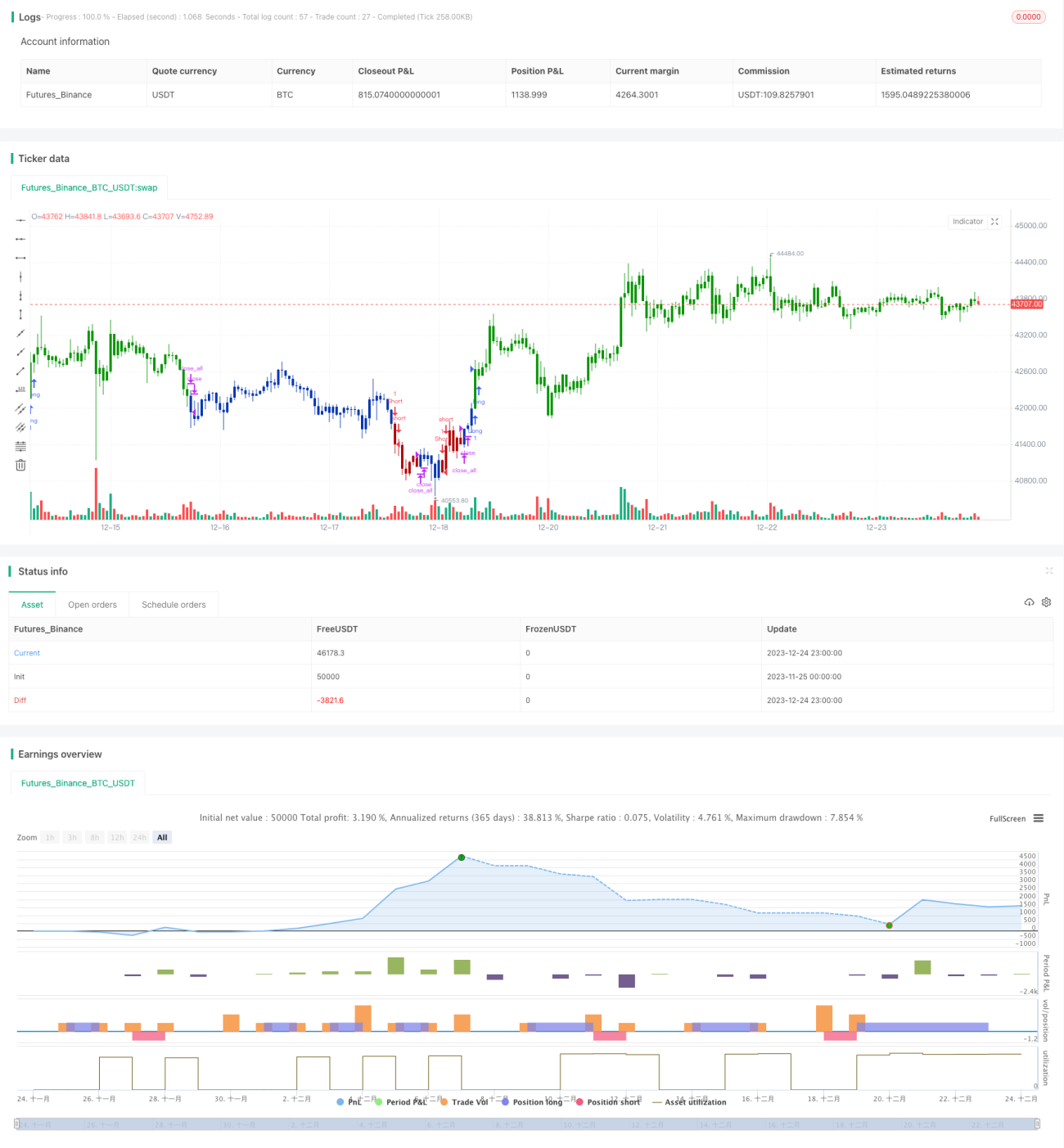

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/02/2021

// This is combo strategies for get a cumulative signal. - 1