দ্বৈত চলমান গড় গোল্ডেন ক্রস কোয়ান্টিটেটিভ স্ট্র্যাটেজি

সারসংক্ষেপ

দ্বৈত চলমান গড় গোল্ডেন ক্রস কোয়ান্টিটেটিভ স্ট্র্যাটেজি (Dual Moving Average Golden Cross Quantitative Strategy) একটি প্রযুক্তিগত সূচক ভিত্তিক কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এটি ভিন্ন সময়কালের দুটি চলমান গড় গণনা করে বাজারের প্রবণতা নির্ণয় করে এবং কম ঝুঁকিতে ট্রেডিং করে। যখন স্বল্পমেয়াদী চলমান গড় দীর্ঘমেয়াদী চলমান গড়কে উপরে ক্রস করে, তখন গোল্ডেন ক্রস সিগন্যাল তৈরি হয় এবং লং পজিশন নেওয়া হয়; যখন স্বল্পমেয়াদী চলমান গড় দীর্ঘমেয়াদী চলমান গড়কে নিচে ক্রস করে, তখন ডেথ ক্রস সিগন্যাল তৈরি হয় এবং শর্ট পজিশন নেওয়া হয়। এই কৌশলটি মিথ্যা ব্রেকআউট এড়াতে মূল্য চ্যানেল সূচকের সাথেও সমন্বিত হয়।

কৌশলের নীতি

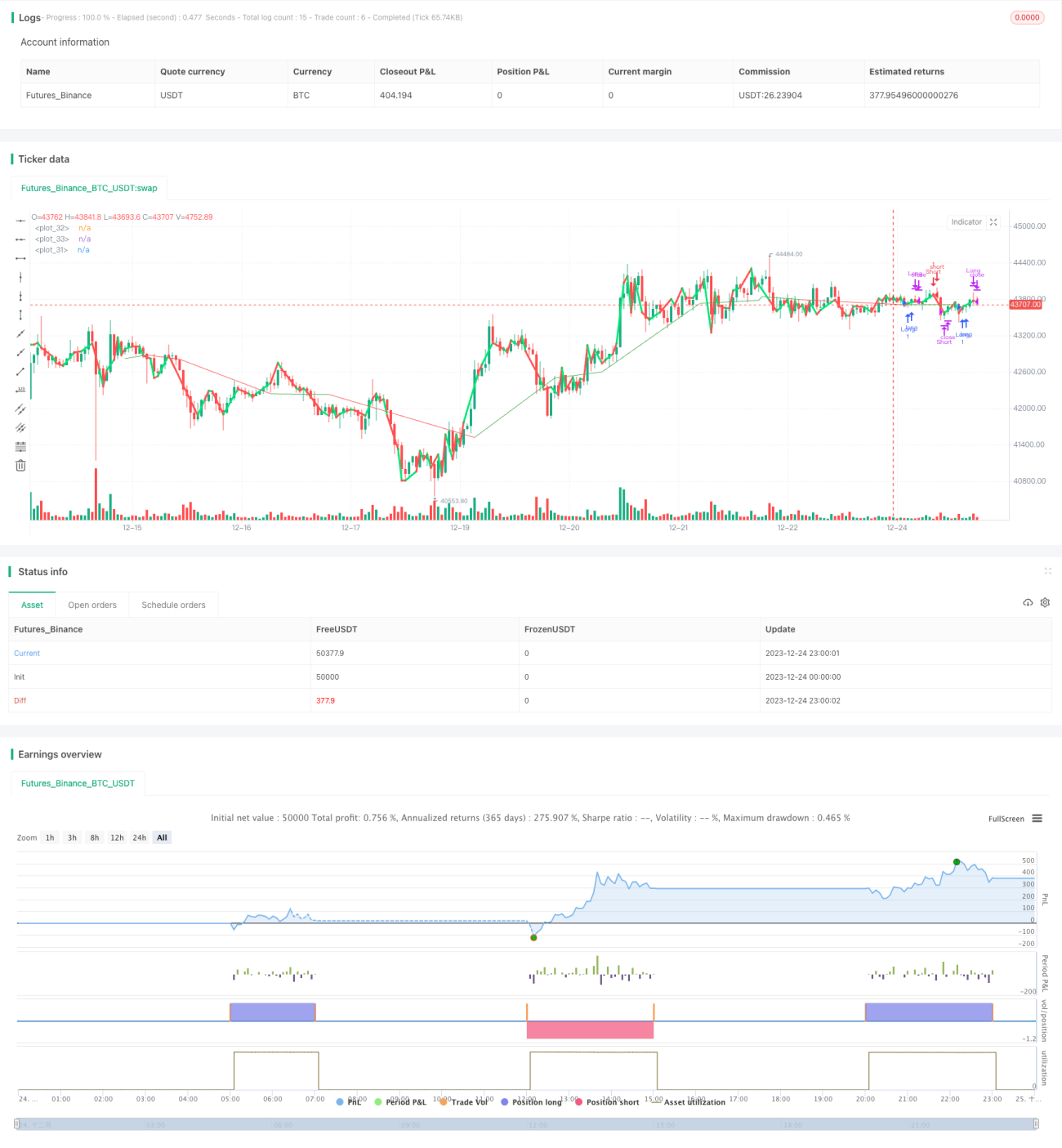

দ্বৈত চলমান গড় গোল্ডেন ক্রস কোয়ান্টিটেটিভ কৌশলটি চলমান গড় তত্ত্বের উপর ভিত্তি করে তৈরি। চলমান গড় কার্যকরভাবে বাজারের শব্দ ফিল্টার করে এবং দীর্ঘমেয়াদী প্রবণতার দিক নির্দেশ করে। যখন স্বল্পমেয়াদী চলমান গড় দীর্ঘমেয়াদী চলমান গড়কে উপরে ক্রস করে, তখন এটি নির্দেশ করে যে বাজার নিচ থেকে উপরে দিকে ঘুরছে, যা ক্রয় সংকেত; যখন স্বল্পমেয়াদী চলমান গড় দীর্ঘমেয়াদী চলমান গড়কে নিচে ক্রস করে, তখন এটি নির্দেশ করে যে বাজার উপরে থেকে নিচে দিকে ঘুরছে, যা বিক্রয় সংকেত। এই কৌশলটি দুটি গ্রুপ চলমান গড় সেট করে: প্রথম গ্রুপটি ২-দিনের চলমান গড় এবং ৩-দিনের চলমান গড়, দ্বিতীয় গ্রুপটি ৪২০-দিনের চলমান গড়। যখন ২-দিনের চলমান গড় ৩-দিনের চলমান গড়কে উপরে ক্রস করে তখন ক্রয় সংকেত তৈরি হয়, এবং নিচে ক্রস করলে বিক্রয় সংকেত তৈরি হয়। ৪২০-দিনের চলমান গড় দীর্ঘমেয়াদী প্রবণতা নির্ণয় করতে ব্যবহৃত হয়, স্বল্পমেয়াদী রিট্রেসমেন্ট এড়াতে।

কৌশলের মূল কোড লজিক হলো:

- ২-দিনের চলমান গড়, ৩-দিনের চলমান গড় এবং ৪২০-দিনের চলমান গড় গণনা করা

- ২-দিনের এবং ৩-দিনের চলমান গড়ের গোল্ডেন ক্রস ও ডেথ ক্রস অবস্থান নির্ণয় করা

- মিথ্যা ব্রেকআউট এড়াতে ৪২০-দিনের চলমান গড় দিয়ে সংকেত ফিল্টার করা

- ক্রয় ও বিক্রয় সংকেত তৈরি করা

নির্দিষ্ট নীতিমালা হলো:

- শেষ ৩ দিনের ক্লোজিং প্রাইসের ২-দিনের সরল চলমান গড়

n2maএবং ৩-দিনের সরল চলমান গড়nmaগণনা করা - শেষ ৪২০ দিনের ক্লোজিং প্রাইসের ওয়েটেড মুভিং এভারেজ

rvwmaগণনা করা - যখন

n2manma-কে উপরে ক্রস করে তখন ক্রয় সংকেত তৈরি হয় - যখন

n2manma-কে নিচে ক্রস করে তখন বিক্রয় সংকেত তৈরি হয় rvwmaদিয়ে সংকেত ফিল্টার করা: শুধুমাত্র যখনn2marvwma-এর নিচে থাকে তখনই ক্রয় সংকেত তৈরি হয়, এবং যখনn2marvwma-এর উপরে থাকে তখনই বিক্রয় সংকেত তৈরি হয়

দ্বৈত চলমান গড় ক্রস ব্যবহার করে স্বল্পমেয়াদী ট্রেন্ড রিভার্সাল পয়েন্ট নির্ণয় করা হয় এবং প্যারামিটার ফিল্টার সেট করে ভুল ট্রেডিং এড়ানো হয়। এই কৌশলটি কার্যকরভাবে স্বল্পমেয়াদী সংশোধনের পর প্রবণতা পরিবর্তনের সুযোগ ধরে নিতে পারে এবং লাভ ফ্যাক্টর তুলনামূলকভাবে বেশি।

সুবিধা বিশ্লেষণ

দ্বৈত চলমান গড় গোল্ডেন ক্রস কোয়ান্টিটেটিভ কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

- সরল ও নির্ভরযোগ্য: দ্বৈত চলমান গড় ক্রস তত্ত্ব ব্যবহার করে স্বল্পমেয়াদী মূল্য পরিবর্তনের প্রবণতা নির্ণয় করা হয়, সংকেত তৈরি হয় সহজ ও স্পষ্টভাবে।

- উচ্চ সংবেদনশীলতা: ২-দিন এবং ৩-দিনের চলমান গড় প্যারামিটারগুলি তুলনামূলকভাবে সংবেদনশীল, দ্রুত স্বল্পমেয়াদী মূল্য পরিবর্তন ধরে নিতে সক্ষম।

- শব্দ ফিল্টারিং: মূল্য চ্যানেল সূচক অন্তর্ভুক্ত করার মাধ্যমে কার্যকরভাবে শব্দ ফিল্টার করা হয় এবং ভুল ট্রেডিং এড়ানো হয়।

- উচ্চ অভিযোজনযোগ্যতা: দ্বৈত চলমান গড় ক্রস তত্ত্ব বিভিন্ন যন্ত্র এবং বিভিন্ন সময়কালের জন্য প্রযোজ্য, বাস্তবায়ন সহজ।

- সহজ অপ্টিমাইজেশন: চলমান গড় প্যারামিটার কম্বিনেশন পরিবর্তন করে এবং ফিল্টার প্যারামিটার সামঞ্জস্য করে কৌশল অপ্টিমাইজেশনের জন্য প্রচুর সুযোগ রয়েছে।

- লাইভ ট্রেডিং যাচাইকরণ: এই ধরনের দ্বৈত চলমান গড় ক্রস কৌশল ইতিমধ্যে লাইভ ট্রেডিংয়ে যাচাই করা হয়েছে এবং ফলাফল তুলনামূলকভাবে স্থিতিশীল।

ঝুঁকি বিশ্লেষণ

দ্বৈত চলমান গড় গোল্ডেন ক্রস কোয়ান্টিটেটিভ কৌশলে নিম্নলিখিত ঝুঁকিগুলিও বিদ্যমান:

- রিট্রেসমেন্ট ঝুঁকি: মূল্যের স্বল্পমেয়াদী রিবাউন্ড বা রিট্রেসমেন্ট স্টপ-লস ট্রিগার করতে পারে।

- ট্রেন্ড রিভার্সাল ঝুঁকি: অপ্রত্যাশিত ঘটনা বাজারের দীর্ঘমেয়াদী প্রবণতা উল্টে দিলে লোকসান হতে পারে।

- প্যারামিটার অপ্টিমাইজেশন ঝুঁকি: অনুপযুক্ত প্যারামিটার কৌশলের কার্যকারিতা খারাপ করতে পারে।

- অতিরিক্ত অপ্টিমাইজেশন ঝুঁকি: প্যারামিটার অতিরিক্ত অপ্টিমাইজ করলে ওভারফিটিং হতে পারে।

- লাইভ ট্রেডিং বিচ্যুতি ঝুঁকি: লাইভ ট্রেডিং এবং ব্যাকটেস্টিং-এর মধ্যে পার্থক্য কার্যকারিতা প্রভাবিত করতে পারে।

নিম্নলিখিত উপায়ে ঝুঁকি কমানো যেতে পারে:

- যুক্তিসঙ্গত স্টপ-লস স্তর নির্ধারণ করে প্রতি ট্রেডে লোকসান নিয়ন্ত্রণ করা।

- মৌলিক বিশ্লেষণের সাথে সমন্বয় করে বাজারের বিপরীতে ট্রেডিং এড়ানো।

- উপযুক্ত যন্ত্র এবং সময়কাল নির্বাচন করে অপ্টিমাইজ করা।

- প্যারামিটার সংবেদনশীলতা পরীক্ষা করা।

- লাইভ ট্রেডিং যাচাইকরণ পর্যায় যুক্ত করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

দ্বৈত চলমান গড় গোল্ডেন ক্রস কোয়ান্টিটেটিভ কৌশলটি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

-

প্যারামিটার অপ্টিমাইজেশন: চলমান গড় প্যারামিটার এবং চ্যানেল সূচক প্যারামিটার সামঞ্জস্য করে সর্বোত্তম প্যারামিটার কম্বিনেশন নির্বাচন করা। জেনেটিক অ্যালগরিদমের মতো টুল ব্যবহার করে অপ্টিমাইজেশন সহায়তা করা যেতে পারে।

-

যন্ত্র নির্বাচনের সময়: বিভিন্ন যন্ত্রের বৈশিষ্ট্য অনুযায়ী সবচেয়ে উপযুক্ত চলমান গড় প্যারামিটার নির্ধারণ করা। উদাহরণস্বরূপ, আগ্রহ-সম্পর্কিত যন্ত্রের জন্য সংক্ষিপ্ত সময়কালের চলমান গড় নির্ধারণ করা হয়।

-

স্টপ-লস কৌশল অপ্টিমাইজেশন: ফ্লোটিং ডায়নামিক স্টপ-লস, ট্রেলিং স্টপ-লস ইত্যাদি স্টপ-লস পদ্ধতি নির্ধারণ করে রিট্রেসমেন্টে স্টপ-লস হওয়া এড়ানো।

-

একই দিকের অপারেশন অপ্টিমাইজেশন: ট্রেন্ড সূচকের সাথে সমন্বয় করে প্রবণতার অনুকূলে ট্রেডিং করা, বিপরীত দিকে ট্রেডিং এড়ানো।

-

মেশিন লার্নিং সংমিশ্রণ: LSTM, RNN ইত্যাদি ডিপ লার্নিং মডেল ব্যবহার করে সংকেতের গুণমান মূল্যায়ন এবং এন্ট্রি টাইম নির্ধারণে সহায়তা করা।

উপসংহার

দ্বৈত চলমান গড় গোল্ডেন ক্রস কোয়ান্টিটেটিভ কৌশলটি সরল চলমান গড় ক্রস নীতির মাধ্যমে স্বল্পমেয়াদী মূল্য প্রবণতা নির্ণয় করে। চ্যানেল সূচক সেট করে ভুল সংকেত কার্যকরভাবে ফিল্টার করা হয়। কৌশলটির যুক্তি সরল, বাস্তবায়ন সহজ, প্যারামিটার সামঞ্জস্য নমনীয়, এবং লাইভ ট্রেডিং যাচাইকরণে ফলাফল ভালো। এটি একটি সুপারিশযোগ্য কোয়ান্টিটেটিভ কৌশল। এই কৌশলটি প্যারামিটার অপ্টিমাইজেশন, স্টপ-লস অপ্টিমাইজেশন, মেশিন লার্নিং ইত্যাদি মাধ্যমে উন্নত করা যেতে পারে, যা আরও ভালো ফলাফল দেবে এবং ডিজিটাল মুদ্রা, স্টক ইত্যাদি যন্ত্রের অ্যালগরিদমিক ট্রেডিংয়ের জন্য উপযুক্ত।

- 1