রৈখিক রিগ্রেশন ইন্টারসেপ্ট পয়েন্টের উপর ভিত্তি করে কোয়ান্টিটেটিভ কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি লিনিয়ার রিগ্রেশন প্রযুক্তি ব্যবহার করে লিনিয়ার রিগ্রেশন ইন্টারসেপ্ট পয়েন্ট গণনা করে এবং এটিকে ক্রয়-বিক্রয় সংকেত হিসাবে ব্যবহার করে একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল তৈরি করে। কৌশলটি শেয়ারের দামের সময় সিরিজ বিশ্লেষণ করে, একটি লিনিয়ার রিগ্রেশন ট্রেন্ড লাইন ফিট করে এবং লিনিয়ার রিগ্রেশন ইন্টারসেপ্ট পয়েন্ট ব্যবহার করে মূল্য অতিরিক্ত মূল্যায়িত বা কম মূল্যায়িত কিনা তা নির্ধারণ করে, যার মাধ্যমে ট্রেডিং সংকেত তৈরি করে।

কৌশলের নীতি

লিনিয়ার রিগ্রেশন ইন্টারসেপ্ট পয়েন্ট নির্দেশ করে যখন টাইম সিরিজ X এর মান 0 হয় তখন Y এর মান (সাধারণত দাম) এর পূর্বাভাসিত মান। এই কৌশলটি প্যারামিটার Length পূর্বনির্ধারিত করে, ক্লোজিং প্রাইসকে উৎস সিরিজ হিসাবে নিয়ে, সাম্প্রতিক Length দিনের লিনিয়ার রিগ্রেশন ইন্টারসেপ্ট পয়েন্ট (xLRI) গণনা করে। যখন ক্লোজিং প্রাইস xLRI-এর উপরে থাকে, তখন লং পজিশন নেওয়া হয়; যখন ক্লোজিং প্রাইস xLRI-এর নিচে থাকে, তখন শর্ট পজিশন নেওয়া হয়।

নির্দিষ্ট গণনা সূত্র নিম্নরূপ:

xX = Length *(Length - 1)* 0.5

xDivisor = xX *xX - Length* Length *(Length - 1) *(2 * Length - 1) / 6

xXY = Σ(i * ক্লোজিং প্রাইস[i]), i 0 থেকে Length-1 পর্যন্ত

xSlope = (Length *xXY - xX* Σ(ক্লোজিং প্রাইস, Length))/ xDivisor

xLRI = (Σ(ক্লোজিং প্রাইস, Length) - xSlope * xX) / Length

এই গণনার মাধ্যমে, সাম্প্রতিক Length দিনের লিনিয়ার রিগ্রেশন ইন্টারসেপ্ট পয়েন্ট xLRI পাওয়া যায়। কৌশলটি এর মাধ্যমে মূল্যের উচ্চ-নিম্ন বিচার করে ট্রেডিং সংকেত তৈরি করে।

কৌশলের সুবিধা

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- লিনিয়ার রিগ্রেশন প্রযুক্তি ব্যবহার করে, যা মূল্যের পূর্বাভাস এবং ট্রেন্ড নির্ণয়ের কিছু ক্ষমতা প্রদান করে।

- প্যারামিটার সংখ্যা কম, মডেল সহজ, বোঝা এবং বাস্তবায়ন সহজ।

- প্যারামিটার Length কাস্টমাইজ করা যায়, যা কৌশলের নমনীয়তা বাড়ায়।

ঝুঁকি ও সমাধান

এই কৌশলের কিছু ঝুঁকি রয়েছে:

- লিনিয়ার রিগ্রেশন ফিট শুধুমাত্র ঐতিহাসিক তথ্যের উপর ভিত্তি করে একটি পরিসংখ্যানগত ফিট, ভবিষ্যতের মূল্য গতিপ্রকৃতির পূর্বাভাস দেওয়ার ক্ষমতা সীমিত।

- যদি কোম্পানির মৌলিক দিকগুলিতে বড় পরিবর্তন আসে, তবে লিনিয়ার রিগ্রেশন ফিটের ফলাফল অকার্যকর হতে পারে।

- প্যারামিটার Length এর অনুপযুক্ত সেটিং ওভারফিটিং এর কারণ হতে পারে।

প্রতিকার:

- প্যারামিটার Length যথাযথভাবে কমিয়ে ওভারফিটিং এড়ানো।

- কোম্পানির মৌলিক পরিবর্তনের উপর নজর রাখা, প্রয়োজন হলে ম্যানুয়ালি পজিশন বন্ধ করা।

- অভিযোজিত প্যারামিটার Length ব্যবহার করা, বাজারের অবস্থার উপর ভিত্তি করে গতিশীলভাবে সামঞ্জস্য করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

- স্টপ-লস মেকানিজম যোগ করা, যাতে একক লস নিয়ন্ত্রণ করা যায়।

- অন্যান্য ইন্ডিকেটরের সাথে একত্রিত করে কম্বিনেশন কৌশল তৈরি করা, স্থিতিশীলতা বৃদ্ধি করা।

- প্যারামিটার অভিযোজিত অপ্টিমাইজেশন মডিউল যোগ করা, যাতে Length প্যারামিটার গতিশীলভাবে পরিবর্তিত হয়।

- পজিশন কন্ট্রোল মডিউল যোগ করা, যাতে অতিরিক্ত ট্রেডিং প্রতিরোধ করা যায়।

সারসংক্ষেপ

এই কৌশলটি লিনিয়ার রিগ্রেশন ইন্টারসেপ্ট পয়েন্টের উপর ভিত্তি করে একটি সহজ কোয়ান্টিটেটিভ ট্রেডিং কৌশল তৈরি করে। সামগ্রিকভাবে, কৌশলটির কিছু অর্থনৈতিক মূল্য রয়েছে, তবে কিছু ঝুঁকিও রয়েছে যা লক্ষ্য রাখতে হবে। ক্রমাগত অপ্টিমাইজেশনের মাধ্যমে, কৌশলটির স্থিতিশীলতা ও লাভজনকতা আরও বৃদ্ধি করা সম্ভব।

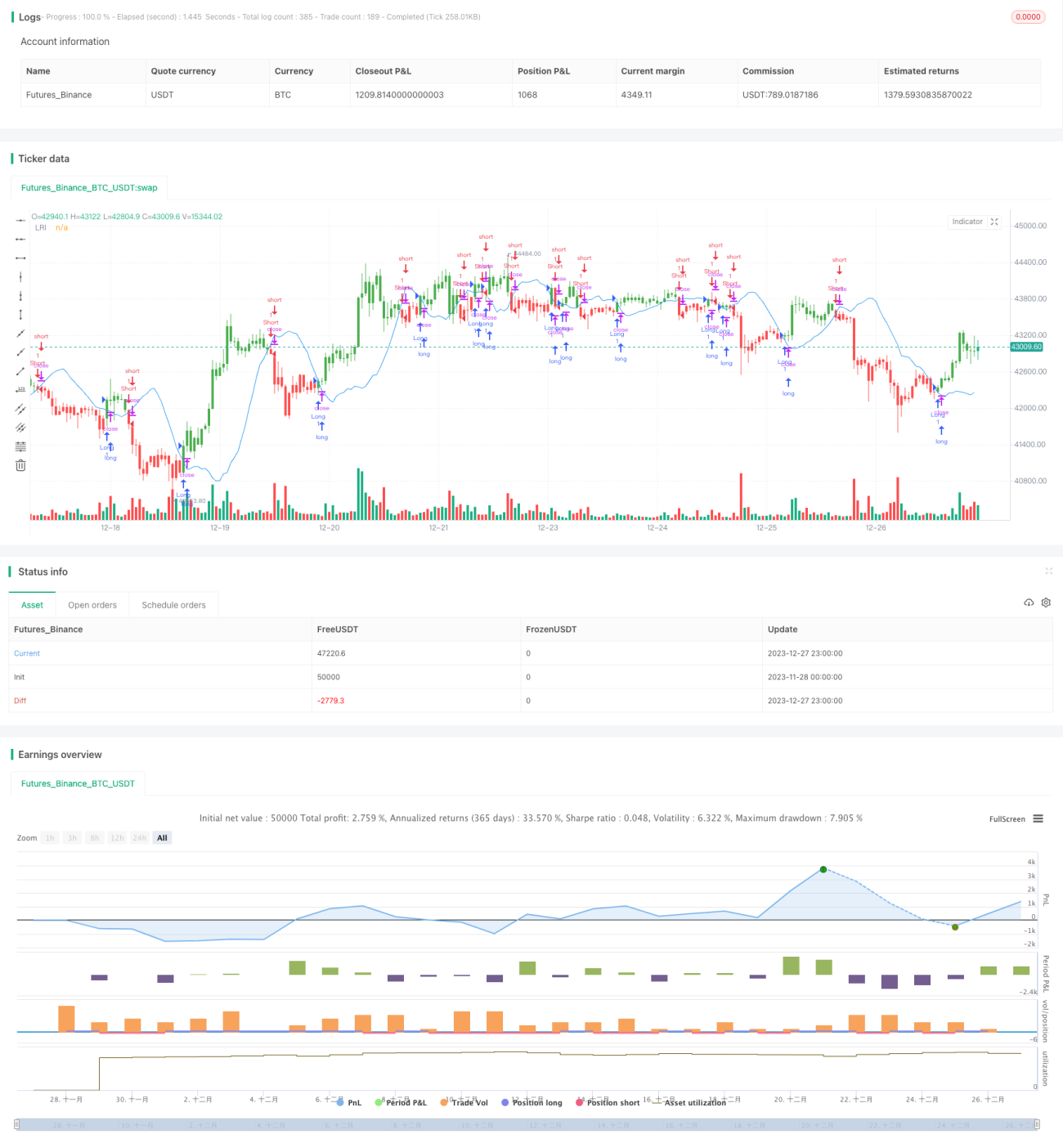

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/03/2018

// Linear Regression Intercept is one of the indicators calculated by using the - 1