বিপরীত রৈখিক রিগ্রেশন কৌশল

সংক্ষিপ্ত বিবরণ

বিপরীত রৈখিক রিগ্রেশন কৌশল একটি মূল্য ওঠানামা ভিত্তিক বিপরীত ট্রেডিং কৌশল। এটি রৈখিক রিগ্রেশন বিশ্লেষণ এবং AVERAGE TRUE RANGE সূচককে একত্রিত করে, ধারাবাহিকভাবে ওঠা বা ধারাবাহিকভাবে নামা ক্যান্ডেলের শর্ত নির্ধারণ করে এবং রৈখিক রিগ্রেশন বিশ্লেষণ যখন মূল্য বিপরীতমুখী বলে বিচার করে, তখন বিপরীত দিকে কাজ করে।

কৌশলের নীতি

কৌশলটি প্রথমে রৈখিক রিগ্রেশনের ঢাল নির্ণয় করে। যখন রৈখিক রিগ্রেশন ঢাল ০ এর সমান বা বেশি হয়, তখন দাম ঊর্ধ্বমুখী প্রবণতায় থাকে; যখন ০ এর কম হয়, তখন দাম নিম্নমুখী প্রবণতায় থাকে। একইসাথে শেষ ক্যান্ডেলের ক্লোজিং প্রাইস এবং ওপেনিং প্রাইসের তুলনা করে, শেষ ক্যান্ডেলটি ঊর্ধ্বমুখী না নিম্নমুখী তা নির্ধারণ করা হয়। যখন রৈখিক রিগ্রেশন ঢাল ০ এর সমান বা বেশি হয় এবং শেষ ক্যান্ডেলের ক্লোজিং প্রাইস ওপেনিং প্রাইসের চেয়ে কম হয়, তখন ক্রয় সংকেত উৎপন্ন হয়; যখন রৈখিক রিগ্রেশন ঢাল ০ এর কম হয় এবং শেষ ক্যান্ডেলের ক্লোজিং প্রাইস ওপেনিং প্রাইসের চেয়ে বেশি হয়, তখন বিক্রয় সংকেত উৎপন্ন হয়।

ধারাবাহিক ঊর্ধ্বমুখী ক্যান্ডেলের সংখ্যা এবং ধারাবাহিক নিম্নমুখী ক্যান্ডেলের সংখ্যা নির্ধারণ করে, ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণ করা যায়। যখন ধারাবাহিক ঊর্ধ্বমুখী ক্যান্ডেল নির্ধারিত সংখ্যায় পৌঁছায় এবং রৈখিক রিগ্রেশন ঢাল ০ এর কম হয়, তখন বিক্রয় সংকেত উৎপন্ন হয়, যা উচ্চ বিন্দুর কাছাকাছি বিপরীত ট্রেডিংয়ে সহায়তা করে; যখন ধারাবাহিক নিম্নমুখী ক্যান্ডেল নির্ধারিত সংখ্যায় পৌঁছায় এবং রৈখিক রিগ্রেশন ঢাল ০ এর সমান বা বেশি হয়, তখন ক্রয় সংকেত উৎপন্ন হয়, যা নিম্ন বিন্দুর কাছাকাছি বিপরীত ট্রেডিংয়ে সহায়তা করে।

সুবিধা বিশ্লেষণ

কৌশলটি প্রবণতা এবং বিপরীত ট্রেডিংয়ের সংমিশ্রণ ঘটায়, যা গুরুত্বপূর্ণ বিন্দুর কাছাকাছি বিপরীতমুখী অপারেশনের মাধ্যমে মূল্য সমন্বয়ের সুবিধা অর্জন করতে সক্ষম হয়। রৈখিক রিগ্রেশন বিশ্লেষণ মূল্যের সামগ্রিক প্রবণতা বিচারের একটি উপায় সরবরাহ করে, যাতে দাম ক্রমাগত ঊর্ধ্বমুখী বা নিম্নমুখী থাকাকালেই বিপরীত দিকে শর্ট বা লং না করতে হয়। ধারাবাহিক ক্যান্ডেলের শর্ত ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণ করে এবং গুরুত্বপূর্ণ বিপরীত বিন্দুর কাছাকাছি কাজ করে।

সাধারণ বিপরীত কৌশলের তুলনায়, এই কৌশলটি একাধিক প্রযুক্তিগত সূচককে একত্রিত করে, ট্রেডিংয়ের সময় নির্ধারণে আরো নির্ভুল, কার্যকরভাবে ভুয়া ব্রেকআউটের ঝুঁকি এড়াতে পারে এবং লাভের সম্ভাবনা বাড়ায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলটি প্রধানত বিপরীতমুখী না হওয়ার ঝুঁকির সম্মুখীন হয়। যদি মূল্য বিপরীত সংকেত শনাক্ত হওয়ার পরেও পূর্বের প্রবণতা ধরে রাখে, তাহলে ক্ষতি হতে পারে। এছাড়া, রৈখিক রিগ্রেশন বিশ্লেষণ এবং ATR সূচকের প্যারামিটার সেটিংসও কৌশলের লাভের উপর প্রভাব ফেলে।

স্টপ-লস ব্যবহার করে একক ক্ষতি নিয়ন্ত্রণ করা যায়। বাজারের ওঠানামার ফ্রিকোয়েন্সি যথাযথভাবে মূল্যায়ন করে, ধারাবাহিক ক্যান্ডেলের সংখ্যা সামঞ্জস্য করে ট্রেডিং ফ্রিকোয়েন্সি কমানো যায়। রৈখিক রিগ্রেশন পিরিয়ড প্যারামিটার এবং ATR প্যারামিটার অপ্টিমাইজ করে, সেগুলোকে বিভিন্ন পণ্যের বৈশিষ্ট্যের সাথে আরো সুসংগত করা যায়।

অপ্টিমাইজেশনের দিকনির্দেশনা

কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

অন্যান্য প্রযুক্তিগত সূচক যোগ করা, বিভিন্ন সময় ফ্রেমের সূচকের সাথে মিলিয়ে নির্ভুলতা বাড়ানো। যেমন MACD, Bollinger Band ইত্যাদি যোগ করা।

-

মেশিন লার্নিং উপাদান যোগ করা, অ্যালগরিদমের মাধ্যমে প্যারামিটার স্বয়ংক্রিয়ভাবে অপ্টিমাইজ করা এবং ট্রেডিং নিয়ম গতিশীলভাবে সামঞ্জস্য করা।

-

ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া যোগ করা, যেমন তহবিল ব্যবস্থাপনা, স্টপ-লস কৌশল ইত্যাদি, ট্রেডিং ঝুঁকি নিয়ন্ত্রণের জন্য।

-

কম্বিনেশন অপ্টিমাইজেশন, কৌশলটিকে অন্যান্য অ-সম্পর্কিত কৌশলের সাথে একত্রিত করা, সামগ্রিক ড্রডাউন কমানো এবং স্থিতিশীলতা বাড়ানো।

-

আরও বেশি পণ্যে সম্প্রসারণ করা, বিভিন্ন পণ্যের প্যারামিটার সেটিংস মূল্যায়ন করা, যাতে কৌশলটি আরও সার্বজনীন হয়।

সারসংক্ষেপ

বিপরীত রৈখিক রিগ্রেশন কৌশল একাধিক প্রযুক্তিগত সূচককে একীভূত করে, যখন মূল্যের বিপরীত সময় ধরা যায় তখন বিপরীত দিকে কাজ করে, যা একটি কার্যকর বিপরীত ট্রেডিং কৌশল। প্যারামিটার অপ্টিমাইজেশন এবং ঝুঁকি ব্যবস্থাপনা জোরদার করার মাধ্যমে এই কৌশল লাভের সুযোগ আরও বাড়াতে পারে, এবং উন্নয়নের অনেক সম্ভাবনা রয়েছে। একটি আদর্শ বিপরীত কৌশল পদ্ধতি হিসেবে, এটি আমাদের মূল্যবান রেফারেন্স প্রদান করে।

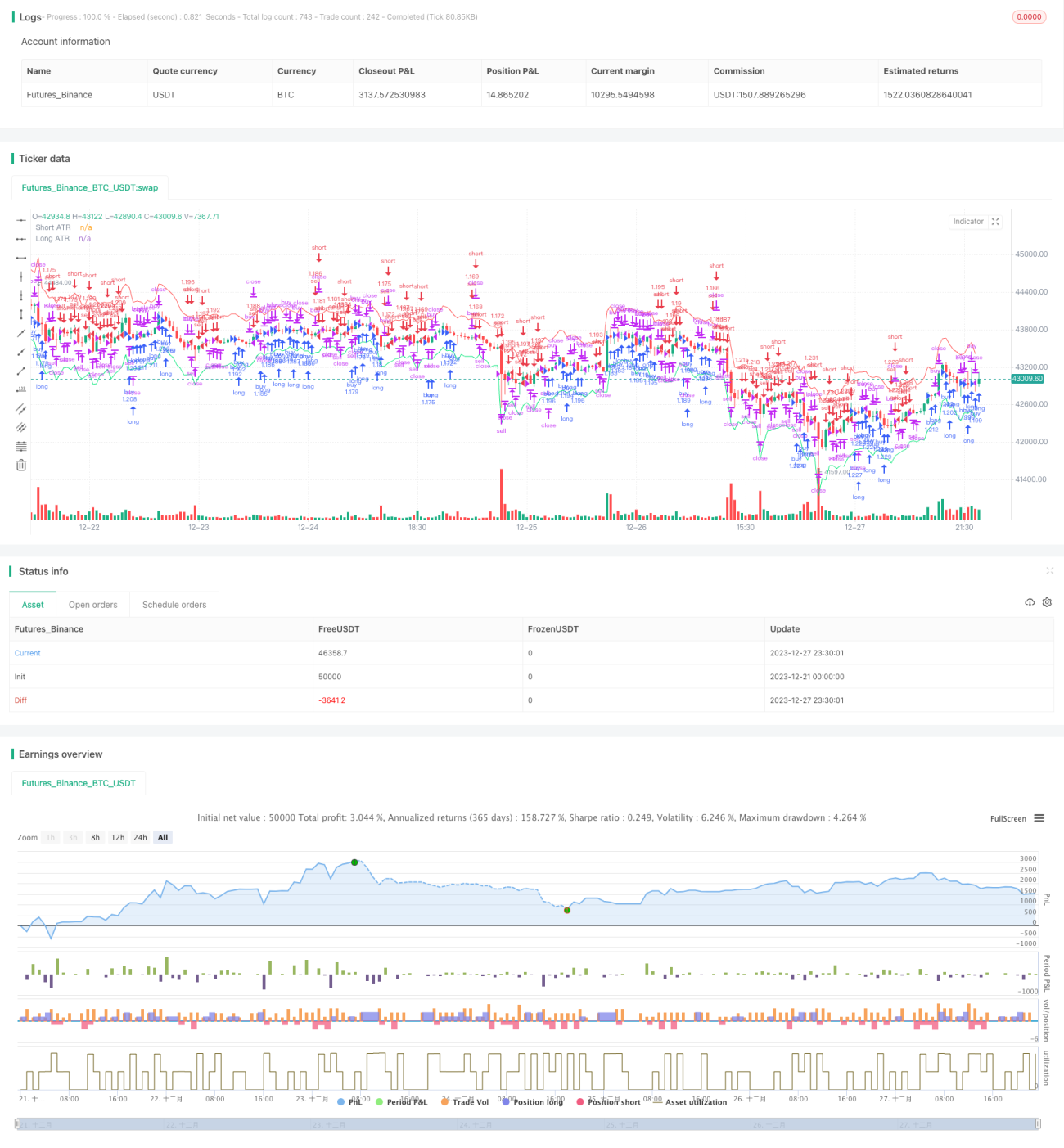

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Reverse Up/Down Strategy", currency=currency.USD, initial_capital=1000, pyramiding=2, default_qty_type=strategy.percent_of_equity, default_qty_value=100,overlay=true)

//User Options- 1