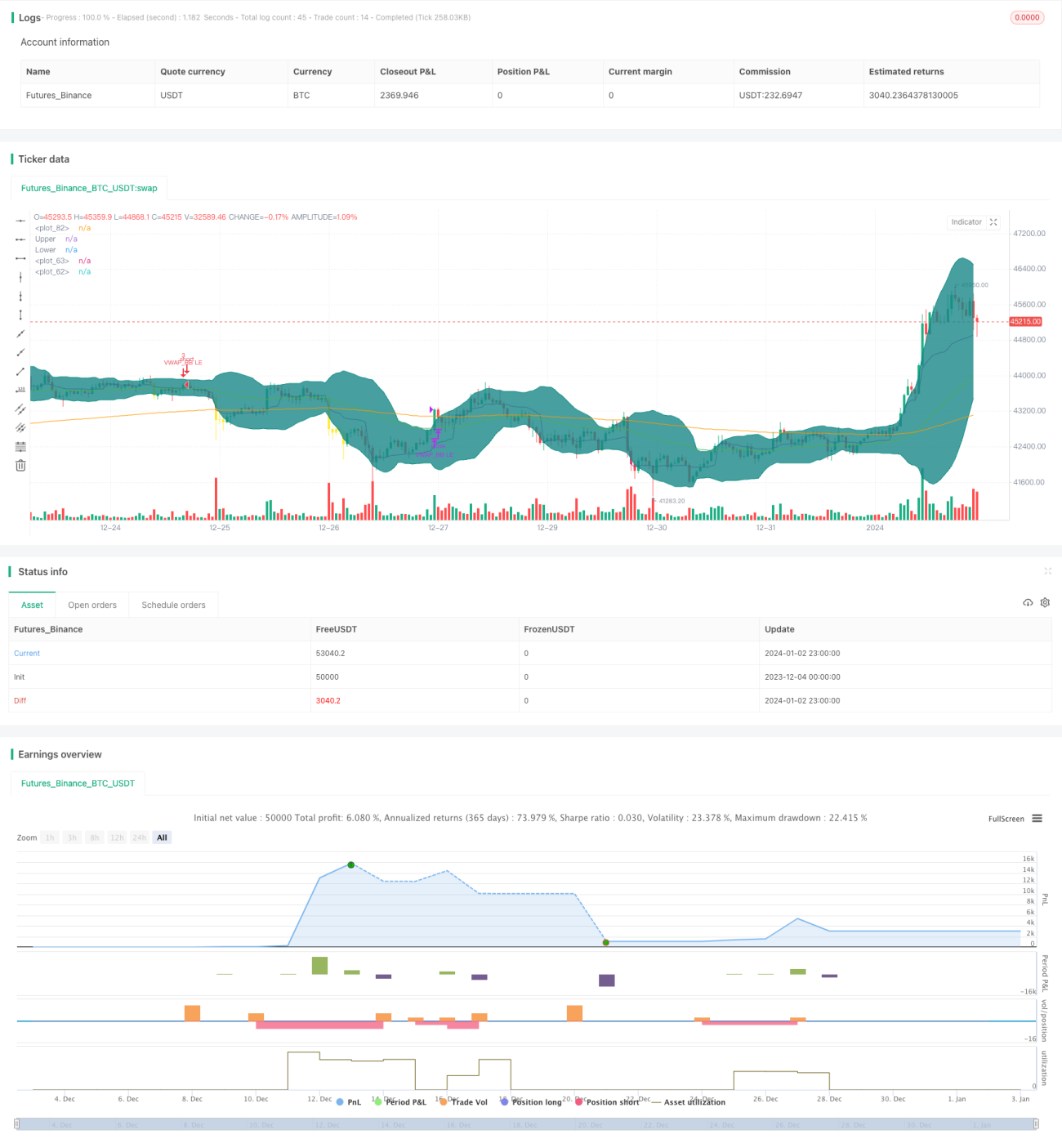

বলিঞ্জার ব্যান্ড এবং VWAP-ভিত্তিক পরিমাণগত ট্রেডিং কৌশল

সারসংক্ষেপ

এই স্ট্র্যাটেজিটি বোলিঞ্জার ব্যান্ড (BB) এবং টিপিক্যাল প্রাইস ওয়েটেড অ্যাভারেজ প্রাইস (VWAP) – এই দুটি ইন্ডিকেটরকে একত্রিত করে ক্রয় ও বিক্রয় সিদ্ধান্ত নেয়। এটি স্বল্পমেয়াদী মূল্যের অস্বাভাবিকতা সনাক্ত করে তারপর ট্রেড করে, যা স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত।

স্ট্র্যাটেজির নীতি

এই স্ট্র্যাটেজিটি মূলত নিম্নলিখিত কয়েকটি নিয়মের ভিত্তিতে ক্রয় ও বিক্রয় করে:

-

দ্রুত EMA রেখা ধীর EMA রেখার উপরে থাকা প্রবণতা নির্ধারণের পূর্বশর্ত

-

ক্লোজিং প্রাইস VWAP-এর উপরে হলে মূল্য বৃদ্ধি হিসেবে বিচার করে ক্রয়

-

আগের ১০টি ক্যান্ডেলের মধ্যে একটি ক্যান্ডেলের ক্লোজিং প্রাইস বোলিঞ্জার ব্যান্ডের নিচের রেখার নিচে থাকলে তা মূল্যের অস্বাভাবিকতা হিসেবে বিচার করে ক্রয়

-

ক্লোজিং প্রাইস বোলিঞ্জার ব্যান্ডের উপরের রেখার উপরে হলে মূল্য বিপরীত হয়েছে বলে বিচার করে বিক্রয়

বিশেষত, স্ট্র্যাটেজিটি প্রথমে ৫০ দিনের EMA ২০০ দিনের EMA-এর উপরে কিনা তা যাচাই করে, দ্রুত ও ধীর EMA ব্যবহার করে বড় প্রবণতা নির্ধারণ করে। তারপর VWAP-এর সাথে মিলিয়ে দেখে মূল্য স্বল্পমেয়াদে ঊর্ধ্বমুখী প্রবণতায় আছে কিনা। সর্বশেষে বোলিঞ্জার ব্যান্ড ব্যবহার করে মূল্যে কোনো স্বল্পমেয়াদী অস্বাভাবিক পতন হয়েছে কিনা তা চিহ্নিত করে এন্ট্রির সুযোগ তৈরি করে।

এক্সিটের নিয়ম তুলনামূলকভাবে সহজ: যখন মূল্য বোলিঞ্জার ব্যান্ডের উপরের রেখার উপরে চলে আসে, তখন ধরা হয় মূল্য বিপরীত হয়েছে এবং পজিশন থেকে বেরিয়ে আসা হয়।

সুবিধা বিশ্লেষণ

এই স্ট্র্যাটেজিটি একাধিক ইন্ডিকেটর ব্যবহার করে মূল্যের অস্বাভাবিকতা সনাক্ত করে, যা এন্ট্রি সিগন্যালের কার্যকারিতা বাড়াতে পারে। EMA ব্যবহার করে বড় প্রবণতা নির্ধারণ করলে বিপরীত দিকে ট্রেড করা এড়ানো যায়। VWAP-এর সাথে সংযুক্ত হলে স্বল্পমেয়াদী মূল্য বৃদ্ধির সুযোগ ধরা যায়। বোলিঞ্জার ব্যান্ড ব্যবহার করে মূল্যের অস্বাভাবিকতা চিহ্নিত করা সঠিকভাবে স্বল্পমেয়াদী ট্রেডিংয়ের সময় খুঁজে পেতে সাহায্য করে।

ঝুঁকি বিশ্লেষণ

- EMA-র মাধ্যমে বড় প্রবণতা ভুলভাবে নির্ধারণ করলে বাজারের বিপরীতে ট্রেড করার সম্ভাবনা থাকে

- VWAP ইন্ডিকেটর ঘণ্টাভিত্তিক বা ইন্ট্রাডে ডেটাতে সবচেয়ে ভালো কাজ করে, ডেইলি ডেটাতে ব্যবহার করলে কার্যকারিতা কমে যায়

- বোলিঞ্জার ব্যান্ডের প্যারামিটার ঠিকমতো সেট না করলে, উপরের ও নিচের রেখার সীমা খুব চওড়া বা খুব সরু হলে সিগন্যাল মিস হওয়ার সম্ভাবনা থাকে

এই ঝুঁকিগুলি মোকাবেলায় EMA-র পিরিয়ড প্যারামিটার适当调整 বা বড় প্রবণতা নির্ধারণের জন্য অন্য ইন্ডিকেটর চেষ্টা করা যেতে পারে। VWAP প্যারামিটার ইন্ট্রাডে ডেটার জন্য ব্যবহার করা বা অন্য স্বল্পমেয়াদী ইন্ডিকেটরে পরিবর্তন করা যেতে পারে। বোলিঞ্জার ব্যান্ডের প্যারামিটার調整 করে সর্বোত্তম পরিসর খুঁজে বের করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

- বড় প্রবণতা নির্ধারণের জন্য অন্য ইন্ডিকেটর চেষ্টা করা, যেমন MACD

- EMA এবং বোলিঞ্জার ব্যান্ডের প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম কনফিগারেশন খুঁজে বের করা

- স্টপ লস মেকানিজম যুক্ত করা

- মিথ্যা সিগন্যাল ফিল্টার করার জন্য অন্যান্য ইন্ডিকেটরের সাথে সমন্বয় করা

- বিভিন্ন পণ্য ও টাইমফ্রেমের ডেটা পরীক্ষা করা

উপসংহার

এই স্ট্র্যাটেজিটি বোলিঞ্জার ব্যান্ড এবং VWAP – এই দুটি ইন্ডিকেটরকে একত্রিত করে স্বল্পমেয়াদী মূল্যের অস্বাভাবিকতা এন্ট্রির সুযোগ হিসেবে চিহ্নিত করে। EMA ব্যবহার করে বড় প্রবণতা নির্ধারণ করে বিপরীত দিকে ট্রেড করা এড়ানো যায়। এটি দ্রুত স্বল্পমেয়াদী মূল্যের প্রবণতার সুযোগ সনাক্ত করতে পারে। এটি ইন্ট্রাডে এবং স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত। প্যারামিটার অপ্টিমাইজেশন এবং আরও নির্ধারণকারী ইন্ডিকেটর যোগ করার মাধ্যমে স্ট্র্যাটেজির স্থিতিশীলতা এবং লাভজনকতা আরও বাড়ানো যেতে পারে।

- 1