দ্বৈত প্রাতিষ্ঠানিক পরিমাণগত বিপরীত অনুসরণ কৌশল

সারসংক্ষেপ

এই কৌশলটি দ্বৈত সূচকের সুবিধাগুলোকে একত্রিত করে, ১২৩ প্যাটার্ন ব্যবহার করে রিভার্সাল সিগন্যাল সনাক্ত করে এবং পজিটিভ ভলিউম ইনডেক্স (PVI) দ্বারা ভলিউম সিগন্যাল মূল্যায়ন করে, স্বল্পমেয়াদী রিভার্সাল মুভমেন্ট ক্যাপচার করে।

কৌশলের নীতি

-

১২৩ প্যাটার্ন দ্বারা রিভার্সাল সিগন্যাল সনাক্তকরণ

- ৯-দিনের স্টকাস্টিক (Stoch) সূচকের ফাস্ট লাইন এবং স্লো লাইন ব্যবহার করে গঠিত।

- যখন ক্লোজিং প্রাইস টানা দুই দিন কমে যায় এবং তৃতীয় দিন বাড়ে, এবং Stoch ফাস্ট লাইন ৫০-এর নিচে থাকে, তখন বাই সিগন্যাল উৎপন্ন হয়।

- যখন ক্লোজিং প্রাইস টানা দুই দিন বাড়ে এবং তৃতীয় দিন কমে যায়, এবং Stoch ফাস্ট লাইন ৫০-এর উপরে থাকে, তখন সেল সিগন্যাল উৎপন্ন হয়।

-

পজিটিভ ভলিউম ইনডেক্স (PVI) দ্বারা ভলিউম সিগন্যাল মূল্যায়ন

- PVI পূর্ববর্তী দিনের এবং আজকের ভলিউমের পরিবর্তন তুলনা করে ভলিউম মূল্যায়ন করে।

- যখন PVI তার N-দিনের মুভিং এভারেজকে উপরের দিকে ক্রস করে, তখন ভলিউম বৃদ্ধি পায় বলে বাই সিগন্যাল উৎপন্ন হয়।

- যখন PVI তার N-দিনের মুভিং এভারেজকে নিচের দিকে ক্রস করে, তখন ভলিউম হ্রাস পায় বলে সেল সিগন্যাল উৎপন্ন হয়।

-

দ্বৈত সিগন্যালের সম্মিলিত মূল্যায়ন

- শুধুমাত্র যখন ১২৩ রিভার্সাল সিগন্যাল এবং PVI ভলিউম সিগন্যাল একই দিকে যায়, তখনই ট্রেডিং সিগন্যাল উৎপন্ন হয়।

সারসংক্ষেপে, এই কৌশলটি দ্বৈত সূচকের সুবিধাগুলো কাজে লাগিয়ে স্বল্পমেয়াদী ভলিউম-প্রাইস রিভার্সালের সুযোগ কার্যকরভাবে চিহ্নিত করে।

সুবিধা বিশ্লেষণ

- ১২৩ প্যাটার্ন মূল স্বল্পমেয়াদী রিভার্সাল পয়েন্ট ক্যাপচার করতে সক্ষম।

- PVI ভলিউম সূচক ভলিউম-প্রাইস সমন্বয় নির্ধারণ করে, ভুয়া ব্রেকআউট এড়াতে সাহায্য করে।

- Stoch সূচকের প্যারামিটার অপ্টিমাইজেশন বেশিরভাগ অস্থির এলাকার অকার্যকর সিগন্যাল ফিল্টার করতে পারে।

- দ্বৈত সিগন্যালের সমন্বয় একক সিগন্যালের চেয়ে বেশি নির্ভরযোগ্য।

- দিনের মধ্যেই বিচার করার কারণে রাতারাতি ঝুঁকি এড়ানো যায়, যা স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত।

ঝুঁকি বিশ্লেষণ

- রিভার্সাল ব্যর্থতার ঝুঁকি

- ১২৩ প্যাটার্ন রিভার্সাল সিগন্যাল সবসময় কার্যকর হয় না, প্যাটার্ন ব্যর্থ হওয়ার ঝুঁকি থাকে।

- সূচক অকার্যকর হওয়ার ঝুঁকি

- কিছু অস্বাভাবিক বাজার পরিস্থিতিতে Stoch এবং PVI-এর মতো সূচক অকার্যকর হয়ে যায়।

- দ্বৈত সিগন্যাল বাদ পড়ার ঝুঁকি

- একই দিকের দ্বৈত সিগন্যালের শর্ত কঠোর, যার ফলে কিছু একক দিকের সিগন্যালের সুযোগ বাদ পড়তে পারে।

- ট্রেডিং ফ্রিকোয়েন্সি ঝুঁকি

- কৌশলটির ট্রেডিং ফ্রিকোয়েন্সি তুলনামূলকভাবে বেশি, তাই পজিশন এবং রিস্ক ম্যানেজমেন্ট নিবিড়ভাবে পর্যবেক্ষণ করতে হবে।

অপ্টিমাইজেশন দিকনির্দেশনা

- প্যারামিটার অপ্টিমাইজেশনের সুযোগ বেশি

- Stoch উইন্ডো সময়, PVI পিরিয়ড সংখ্যা ইত্যাদি প্যারামিটারের অপ্টিমাইজেশনের সুযোগ আছে।

- স্টপ-লস কৌশল যুক্ত করা যেতে পারে

- মুভিং স্টপ-লস যুক্ত করে কৌশলের জয়ের হার নিশ্চিত করা যেতে পারে।

- ফিল্টার শর্ত যোগ করার বিবেচনা

- মুভিং এভারেজ, ভোলাটিলিটি ইত্যাদি ফিল্টার সূচক যুক্ত করে পরীক্ষা করা যেতে পারে।

- দ্বৈত সিগন্যালের সমন্বয় অপ্টিমাইজ করা

- আরও দ্বৈত সূচকের সমন্বয়ে আর্বিট্রেজ পরীক্ষা করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি Stoch সূচক এবং PVI সূচকের সমন্বয়ে একটি উচ্চ নির্ভরযোগ্য স্বল্পমেয়াদী ভলিউম-প্রাইস রিভার্সাল ট্রেডিং কৌশল তৈরি করে। একক সূচকের তুলনায় এর জয়ের হার এবং প্রত্যাশিত মান বেশি। প্যারামিটার অপ্টিমাইজেশন এবং রিস্ক ম্যানেজমেন্ট সেটআপের মাধ্যমে শার্প রেশিও আরও বাড়ানো যেতে পারে। সামগ্রিকভাবে, এই কৌশলটি দ্বৈত সূচকের সুবিধাগুলো কাজে লাগিয়ে বাজারের স্বল্পমেয়াদী রিভার্সালের সুযোগ কার্যকরভাবে ক্যাপচার করতে পারে, যা বাস্তব ট্রেডিংয়ে যাচাই এবং অপ্টিমাইজেশনের যোগ্য।

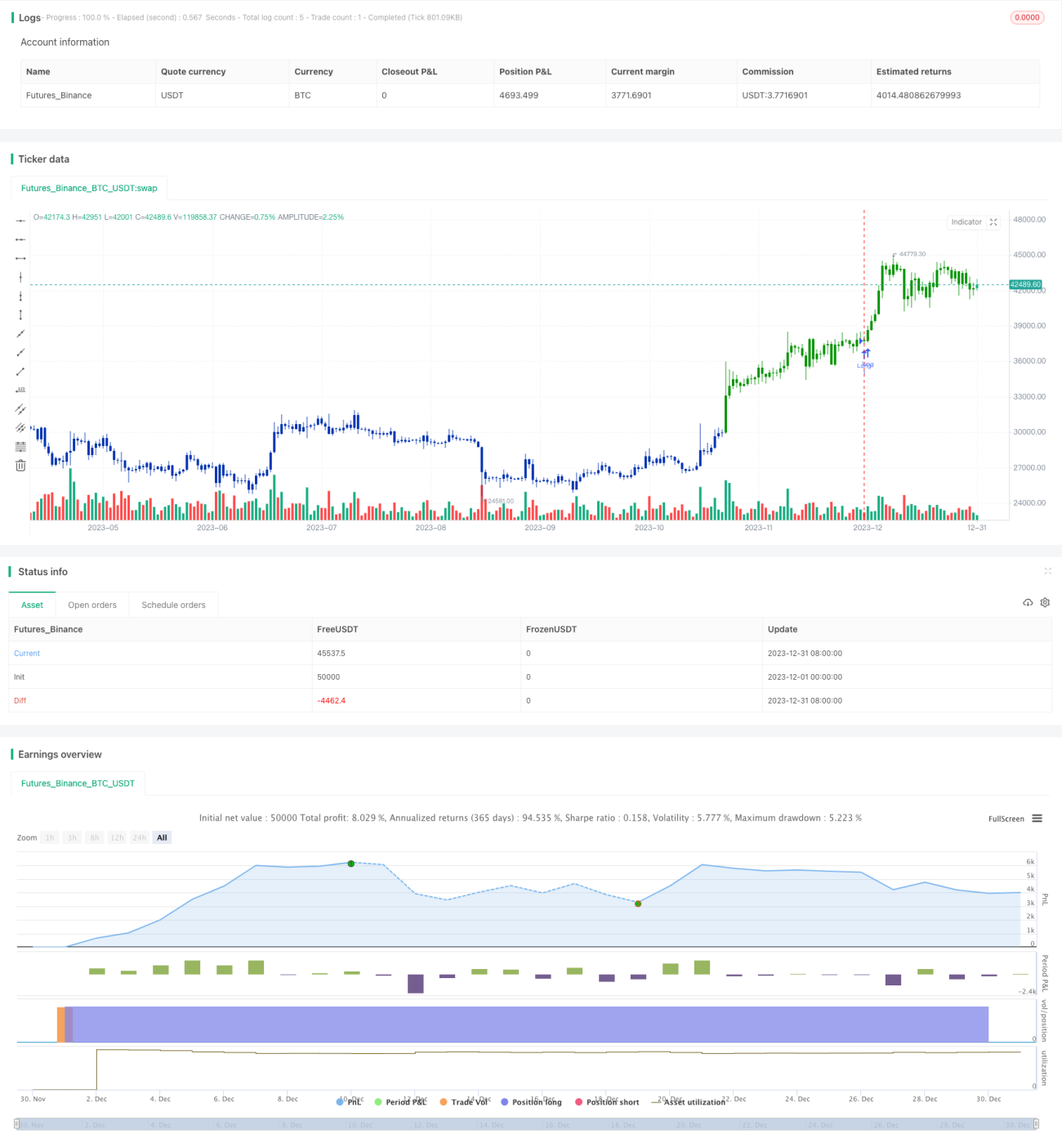

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/04/2021

// This is combo strategies for get a cumulative signal. - 1