আরএসআই এবং বোলিঙ্গার ব্যান্ড-ভিত্তিক লাভের কৌশল

সারসংক্ষেপ

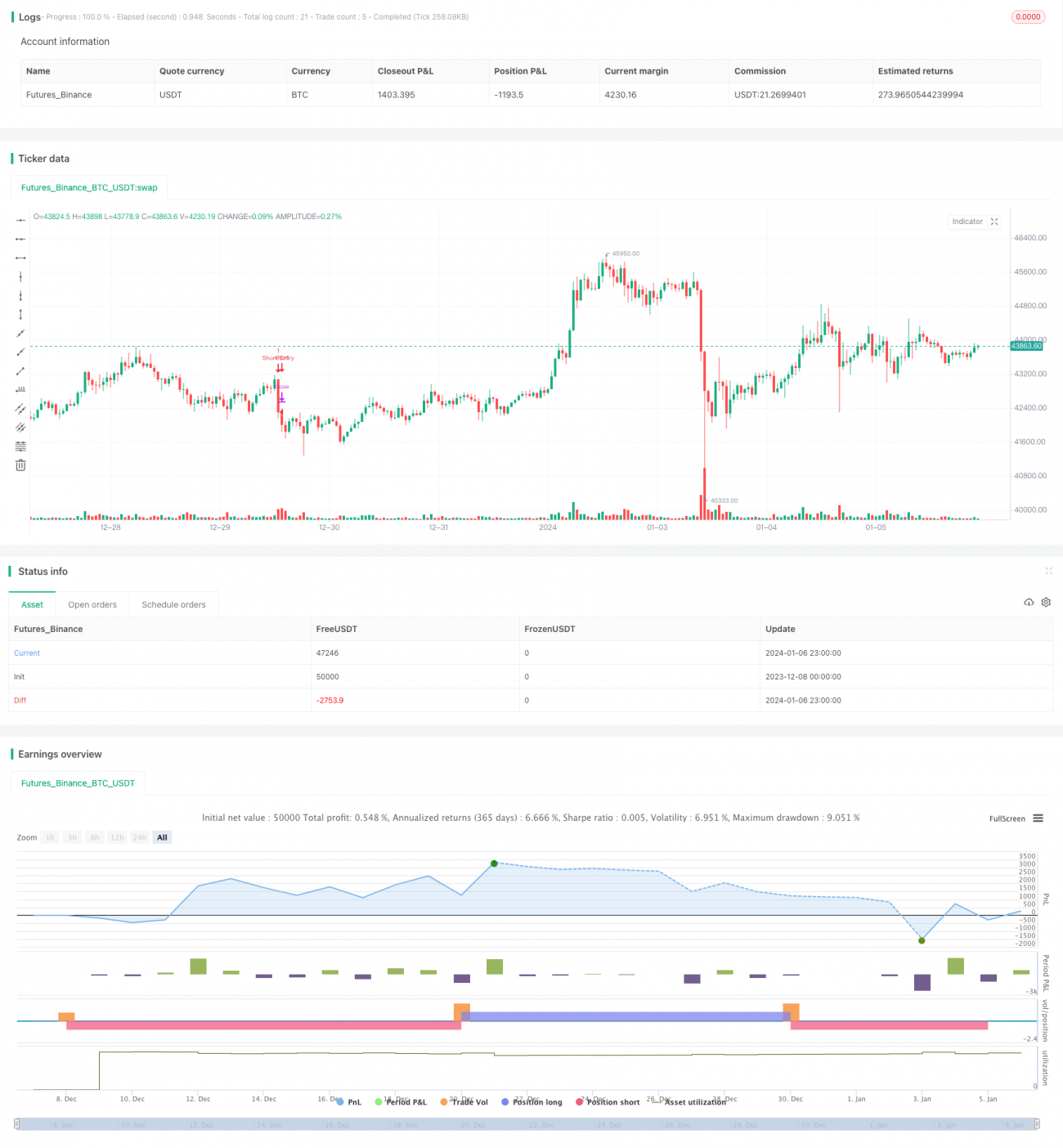

এই কৌশলটি প্রধানত RSI সূচক এবং বোলিঙ্গার ব্যান্ড সূচকের উপর ভিত্তি করে ট্রেডিং নিয়ম তৈরি করে, যা ট্রেন্ডিং বাজারে লাভ অর্জনের জন্য ডিজাইন করা হয়েছে। যখন RSI অত্যধিক ক্রয় রেখার নিচে থাকে এবং দাম বোলিঙ্গার ব্যান্ডের নিচের সীমার কাছাকাছি থাকে তখন লং করা হয়; যখন RSI অত্যধিক বিক্রয় রেখার উপরে থাকে এবং দাম বোলিঙ্গার ব্যান্ডের উপরের সীমার কাছাকাছি থাকে তখন শর্ট করা হয় - এটি কৌশলটির মৌলিক ট্রেডিং যুক্তি।

কৌশলের মূলনীতি

এই কৌশলটি অত্যধিক ক্রয়-বিক্রয় অঞ্চল নির্ধারণের জন্য RSI সূচক ব্যবহার করে। নির্ধারিত অত্যধিক ক্রয় রেখার নিচে RSI থাকা একটি অত্যধিক বিক্রয় সংকেত, এবং অত্যধিক বিক্রয় রেখার উপরে থাকা একটি অত্যধিক ক্রয় সংকেত। একইসাথে দামের ব্রেকআউট নির্ধারণের জন্য বোলিঙ্গার ব্যান্ড সূচক ব্যবহার করা হয়। যখন দাম নিচ থেকে উপরে বোলিঙ্গার ব্যান্ডের নিচের সীমা ভেঙে যায়, এটি একটি লং সংকেত; এবং যখন উপরে থেকে নিচে বোলিঙ্গার ব্যান্ডের উপরের সীমা ভেঙে যায়, এটি একটি শর্ট সংকেত।

এই কৌশলটি বাজারের মনোভাব নির্ধারণের জন্য RSI সূচক এবং দামের ব্রেকআউট নির্ধারণের জন্য বোলিঙ্গার ব্যান্ড - এই দুটি বিষয়কে একত্রে ব্যবহার করে ট্রেডিং সিদ্ধান্তের ভিত্তি তৈরি করে। শুধুমাত্র যখন উভয়ই শর্ত পূরণ করে তখনই ট্রেডিং সংকেত দেওয়া হয়, যা কিছু ভুয়া সংকেত ফিল্টার করতে এবং কৌশলের কার্যকারিতা উন্নত করতে সাহায্য করে।

সুবিধা বিশ্লেষণ

এই কৌশলটি RSI এবং বোলিঙ্গার ব্যান্ড - এই দুটি সূচকের সমন্বয়ে বাজারের গতিপথ আরও নির্ভুলভাবে নির্ণয় করতে এবং ট্রেন্ড ধরা সম্ভব করে। একক সূচকের কৌশলের তুলনায়, এটি আরও বেশি ভুয়া সংকেত ফিল্টার করতে পারে এবং সংকেতের মান বেশি থাকে। RSI সূচক অত্যধিক ক্রয়-বিক্রয়ের ঘটনা নির্ধারণ করতে পারে, অন্যদিকে বোলিঙ্গার ব্যান্ড সূচক দামের ব্রেকআউট নির্ধারণ করে ব্রেকআউট শুরু হওয়ার ট্রেন্ড ধরতে পারে। উভয়ের সম্মিলিত ব্যবহার আরও ভাল ফল দেয়।

এই কৌশলটি শুধুমাত্র তখনই পজিশন খোলে যখন RSI এবং বোলিঙ্গার ব্যান্ড উভয় সূচক একসাথে সংকেত দেয়, যা কার্যকরভাবে ভুয়া সংকেতের হস্তক্ষেপ এড়াতে পারে। একইসাথে ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ-লস ব্যবহার করা হয়, যাতে বাজারের দিক পরিবর্তন হলেও সময়মতো লস কাটা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলটি কিছু ভুয়া সংকেত ফিল্টার করতে পারলেও, অস্থির বাজারে (রেঞ্জবাউন্ড মার্কেট) RSI এবং বোলিঙ্গার ব্যান্ড উভয়ই ভুল সংকেত দিতে পারে, যা অপ্রয়োজনীয় লসের কারণ হতে পারে। এছাড়া প্যারামিটার ভুলভাবে সেট করলেও কৌশলের কার্যকারিতা খারাপ হতে পারে।

পরামর্শ: ব্যাকটেস্টিংয়ের মাধ্যমে প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে বের করুন। একইসাথে কৌশলের নিয়ম যথাযথভাবে সামঞ্জস্য করুন, অস্থির বাজারে ট্রেডিং বন্ধ রাখুন যাতে অপ্রয়োজনীয় ক্ষতি এড়ানো যায়। এছাড়া, একক ট্রেডের ক্ষতি নিয়ন্ত্রণে যুক্তিসঙ্গতভাবে স্টপ-লস ব্যবহার করুন।

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

RSI প্যারামিটার এবং বোলিঙ্গার ব্যান্ড প্যারামিটার অপ্টিমাইজ করুন, সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজুন।

-

ফিল্টার সিগন্যাল হিসেবে অন্যান্য সূচক যোগ করুন, যেমন MACD, KD ইত্যাদি।

-

ব্রেকআউট যাচাইকরণ প্রক্রিয়া যোগ করুন, ভুয়া ব্রেকআউট এড়াতে।

-

বিভিন্ন বাজার পরিস্থিতি অনুযায়ী প্যারামিটার সামঞ্জস্য করুন বা ট্রেডিং বন্ধ করুন।

-

স্টপ-লস কৌশল অপ্টিমাইজ করুন, ডাইনামিক স্টপ-লস বাস্তবায়ন করুন।

উপসংহার

এই কৌশলটি RSI সূচক এবং বোলিঙ্গার ব্যান্ড সূচকের সমন্বয়ে ট্রেডিং নিয়ম তৈরি করে, এবং শুধুমাত্র যখন উভয়ই সমলয় সংকেত দেয় তখনই পজিশন খোলে, যা কার্যকরভাবে ভুয়া সংকেত ফিল্টার করতে পারে। প্যারামিটার অপ্টিমাইজেশন, সংকেত ফিল্টারিং বৃদ্ধি, স্টপ-লস কৌশল অপ্টিমাইজেশন ইত্যাদি পদ্ধতির মাধ্যমে এই কৌশলটিকে ক্রমাগত অপ্টিমাইজ ও উন্নত করা সম্ভব, যা আরও স্থিতিশীল লাভ অর্জন করতে সাহায্য করে।

- 1