মুভিং এভারেজ ক্রসওভার ট্রেন্ড কৌশল

ওভারভিউ

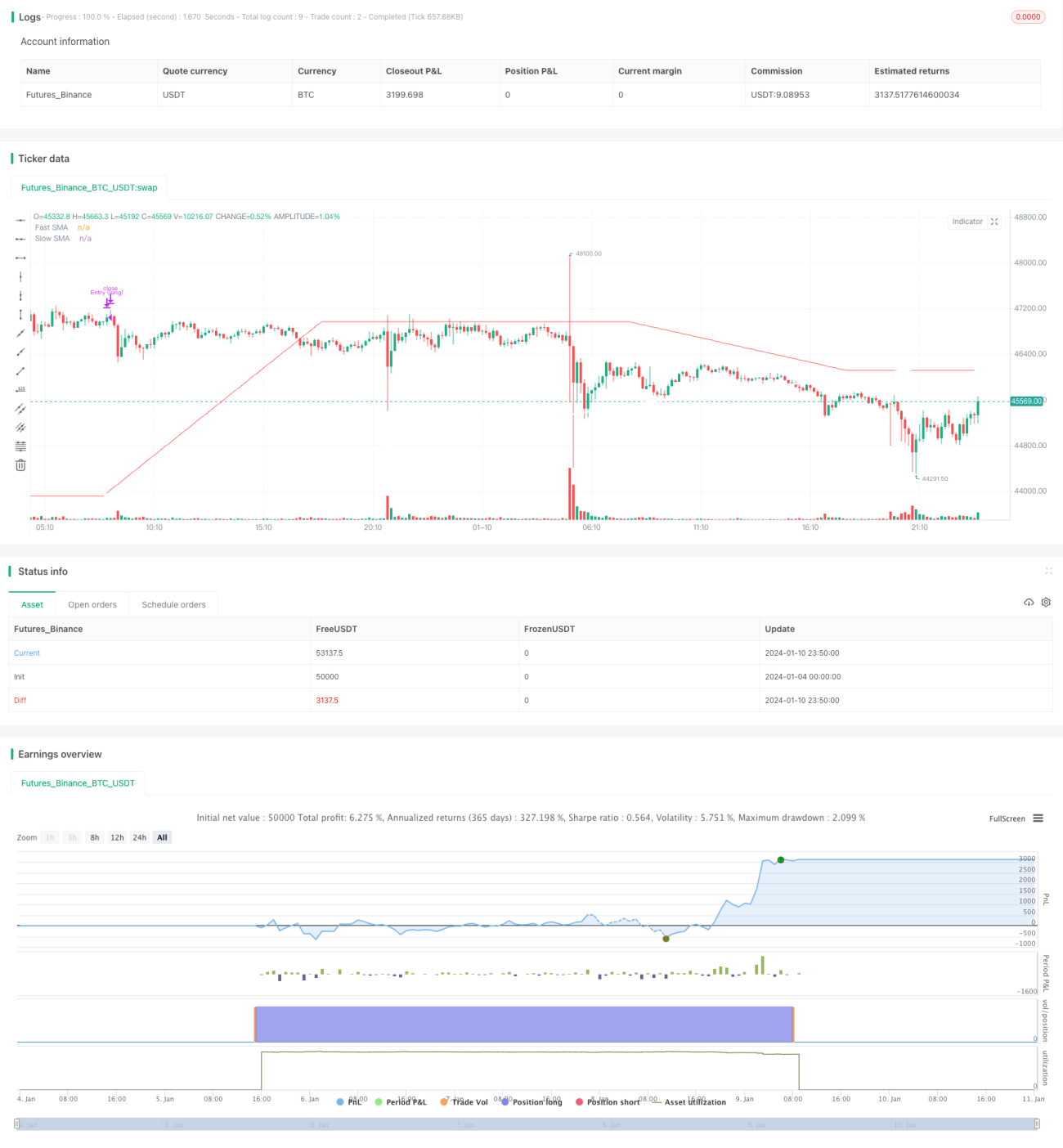

এই ট্রেডিং কৌশলটি সরল গতিশীল গড় এবং গতিশীল গড় ক্রসওভার সিস্টেমের উপর ভিত্তি করে একটি ট্রেন্ড অনুসরণকারী কৌশল। এটি বিভিন্ন সময়কালের দ্রুত গতিশীল গড় এবং ধীর গতিশীল গড়ের ক্রসকে লং এবং শর্ট করার সংকেত হিসাবে ব্যবহার করে। যখন দ্রুত গতিশীল গড় নিচ থেকে উপরে ধীর গতিশীল গড়কে অতিক্রম করে, তখন লং করা হয়; যখন দ্রুত গতিশীল গড় উপরে থেকে নিচে ধীর গতিশীল গড়কে অতিক্রম করে, তখন শর্ট করা হয়। এই কৌশলটি স্পষ্ট ট্রেন্ডযুক্ত পণ্যের জন্য উপযুক্ত।

কৌশলের নীতি

এই কৌশলটি একটি দ্রুত সময়কাল যেমন ৬০-দিনের সরল গতিশীল গড় এবং একটি ধীর সময়কাল যেমন ২০০-দিনের সরল গতিশীল গড় ব্যবহার করে। দ্রুত গতিশীল গড় দামের পরিবর্তনে দ্রুত সাড়া দেয় এবং সাম্প্রতিক দামের ট্রেন্ড প্রতিফলিত করে; ধীর গতিশীল গড় দামের পরিবর্তনে ধীরে সাড়া দেয় এবং মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড প্রতিফলিত করে।

যখন স্বল্পমেয়াদী গতিশীল গড় নিচ থেকে দীর্ঘমেয়াদী গতিশীল গড়কে অতিক্রম করে, তখন এটি নির্দেশ করে যে স্বল্পমেয়াদী দাম বাড়তে শুরু করেছে এবং বাজারে ঊর্ধ্বমুখী প্রবণতা দেখা দিয়েছে, তখন লং করা হয়। যখন স্বল্পমেয়াদী গতিশীল গড় উপরে থেকে দীর্ঘমেয়াদী গতিশীল গড়কে অতিক্রম করে, তখন এটি নির্দেশ করে যে স্বল্পমেয়াদী দাম কমতে শুরু করেছে এবং বাজারে নিম্নমুখী প্রবণতা দেখা দিয়েছে, তখন শর্ট করা হয়।

এই কৌশলটি ট্রেন্ডের দিক নির্ণয়ের জন্য গতিশীল গড়ের ক্রসওভার নীতি ব্যবহার করে। যখন স্বল্পমেয়াদী দাম দ্রুত বাড়ে, স্বল্পমেয়াদী গতিশীল গড় দীর্ঘমেয়াদী গতিশীল গড়কে উপরের দিকে ঠেলে দেয় এবং নিচ থেকে এটি অতিক্রম করে। এটি নির্দেশ করে যে বাজার ঊর্ধ্বমুখী ট্রেন্ডে প্রবেশ করেছে, তাই লং করা উচিত। বিপরীতভাবে, যখন স্বল্পমেয়াদী দাম দ্রুত কমে, স্বল্পমেয়াদী গতিশীল গড় দীর্ঘমেয়াদী গতিশীল গড়কে নিচের দিকে টেনে আনে এবং উপরে থেকে এটি অতিক্রম করে, যা নির্দেশ করে যে বাজার নিম্নমুখী ট্রেন্ডে প্রবেশ করেছে, তাই শর্ট করা উচিত।

দ্রুত এবং ধীর গতিশীল গড়ের ক্রসের মাধ্যমে দামের ট্রেন্ডের টার্নিং পয়েন্ট ধরা হয় এবং সেই অনুযায়ী লং/শর্ট পজিশন সামঞ্জস্য করা হয়। ট্রেন্ড নির্ণয় এবং ট্রেডিং সিগন্যাল তৈরির এটি মূল নীতি।

কৌশলের সুবিধা বিশ্লেষণ

- মূল ট্রেন্ড নির্ণয়ে গতিশীল গড় ক্রস ব্যবহার করে, স্বল্পমেয়াদী বাজারের গোলমালে বিভ্রান্ত হওয়া এড়ায়।

- স্বল্পমেয়াদী এবং মধ্যম থেকে দীর্ঘমেয়াদী উভয় সময় মাত্রা বিবেচনা করে, আরও স্থিতিশীল এবং নির্ভরযোগ্য।

- সরল ও কার্যকর ট্রেন্ড অনুসরণ বাস্তবায়ন করে, যেমন ঊর্ধ্বমুখী ট্রেন্ডে লং এবং নিম্নমুখী ট্রেন্ডে শর্ট।

- গতিশীল গড় ব্যাপকভাবে প্রযোজ্য, বোঝা সহজ এবং প্যারামিটার সেটিং নমনীয়।

- মানি ম্যানেজমেন্ট প্যারামিটার সমন্বয়যোগ্য, ঝুঁকি নিয়ন্ত্রণ করা যায়।

কৌশলের ঝুঁকি বিশ্লেষণ

- এই কৌশলটি স্পষ্ট দামের ট্রেন্ডের উপর নির্ভরশীল; যদি বাজারে তীব্র অস্থিরতা দেখা দেয়, তবে এটি ব্যর্থ হতে পারে।

- দামের দোলন (রেঞ্জ) এলাকায়, এটি একাধিক ভুল সংকেত তৈরি করবে, যার ফলে ঘন ঘন পজিশন খোলা ও বন্ধ হবে।

- গতিশীল গড়ে ল্যাগ (পিছিয়ে পড়া) থাকে, যার ফলে দামের টার্নিং পয়েন্ট মিস হতে পারে।

- যদি প্যারামিটার সঠিকভাবে সেট না করা হয়, যেমন স্টপ লস খুব ছোট বা টেক প্রফিট খুব বড়, তাহলে অকালে বাজার ছেড়ে দেওয়া বা পজিশন বন্ধ করা হতে পারে।

- যুক্তিসঙ্গত প্যারামিটার বিভিন্ন পণ্যের নির্দিষ্ট বৈশিষ্ট্য অনুযায়ী অপ্টিমাইজ করে নির্ধারণ করতে হবে।

গতিশীল গড়ের সময়কাল প্যারামিটার পরিবর্তন করে বিভিন্ন পণ্যের ওঠানামা ফ্রিকোয়েন্সির সাথে খাপ খাইয়ে নেওয়া যেতে পারে; স্টপ লস এবং টেক প্রফিট কৌশল উন্নত করে, আরও জটিল সূচক ব্যবহার করে ভুল সংকেত কমানো যেতে পারে; ট্রেডিং ভলিউম ফিল্টার ইত্যাদি পদ্ধতি যোগ করে কৌশলটি অপ্টিমাইজ করা এবং এর স্থায়িত্ব বাড়ানো যেতে পারে।

কৌশলের অপ্টিমাইজেশন দিক

এই কৌশলটি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

-

গতিশীল গড়ের দ্রুত ও ধীর সময়কাল প্যারামিটার অপ্টিমাইজ করুন, বিভিন্ন ওঠানামা ফ্রিকোয়েন্সির পণ্যের সাথে মানানসই করুন। আরও বেশি সমন্বয় পরীক্ষা করে সেরা প্যারামিটার খুঁজুন।

-

এন্ট্রি শর্ত উন্নত করুন, আরও সূচক যেমন ট্রেডিং ভলিউমের হঠাৎ বৃদ্ধি ইত্যাদি ফিল্টার হিসাবে যুক্ত করুন, যাতে ভুল সংকেত কমানো যায়।

-

স্টপ লস এবং টেক প্রফিট কৌশল উন্নত করুন, যেমন ট্রেইলিং স্টপ বা ডায়নামিক টেক প্রফিট, যাতে লাভ আরও দক্ষ হয়।

-

লেনদেনের খরচ যেমন কমিশন বিবেচনা করুন, খরচ মূল্যায়ন মডিউল যুক্ত করুন যাতে সিমুলেশন আরও বাস্তবসম্মত হয়।

-

বিভিন্ন পণ্যের বৈশিষ্ট্যের জন্য প্যারামিটার ইউনিভার্স ডিজাইন করে সেরা প্যারামিটার কম্বিনেশন খুঁজুন।

-

স্থানীয় বৈশিষ্ট্য শনাক্তকরণ যোগ করুন, যাতে ট্রেন্ড টার্নিং পয়েন্ট নির্ধারণে সহায়তা হয় এবং পজিশন খোলা ও বন্ধ করার সময় ধরা উন্নত হয়।

সিস্টেম্যাটিক অপ্টিমাইজেশনের মাধ্যমে লাভের হার এবং স্থিতিশীলতা ব্যাপকভাবে বাড়ানো যায় এবং ড্রডাউন কমানো যায়।

সারাংশ

এই ট্রেডিং কৌশলটি গতিশীল গড় ক্রসওভারের মাধ্যমে দামের ট্রেন্ড পরিবর্তন নির্ণয় করে, এটি একটি সাধারণ ট্রেন্ড অনুসরণকারী কৌশল। এটি বিভিন্ন সময়কালের গতিশীল গড়ের ক্রসকে লং ও শর্ট করার সংকেত হিসাবে ব্যবহার করে এবং দ্রুত ও ধীর গতিশীল গড় কম্বিনেশনের মাধ্যমে ট্রেন্ডের দিক নির্ধারণ করে কার্যকরভাবে ট্রেন্ড শনাক্ত করে। এই কৌশলটি স্থিতিশীল, নির্ভরযোগ্য, বোঝা এবং বাস্তবায়ন করা সহজ, এবং প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে বেশিরভাগ পণ্যের সাথে মানিয়ে নেওয়া যায়। এটি কোয়ান্টিটেটিভ ট্রেডিংয়ের একটি মৌলিক কৌশল ধরন। অন্যান্য টেকনিক্যাল ইন্ডিকেটরের সাথে সংযুক্ত করে এবং স্টপ লস/টেক প্রফিট অপ্টিমাইজ করে আরও লাভের হার এবং জয়ের হার বাড়ানো যেতে পারে।

- 1