RSI V আকৃতির উপর ভিত্তি করে স্বল্পমেয়াদী লাভের কৌশল

1

Follow

1802

Followers

সারসংক্ষেপ

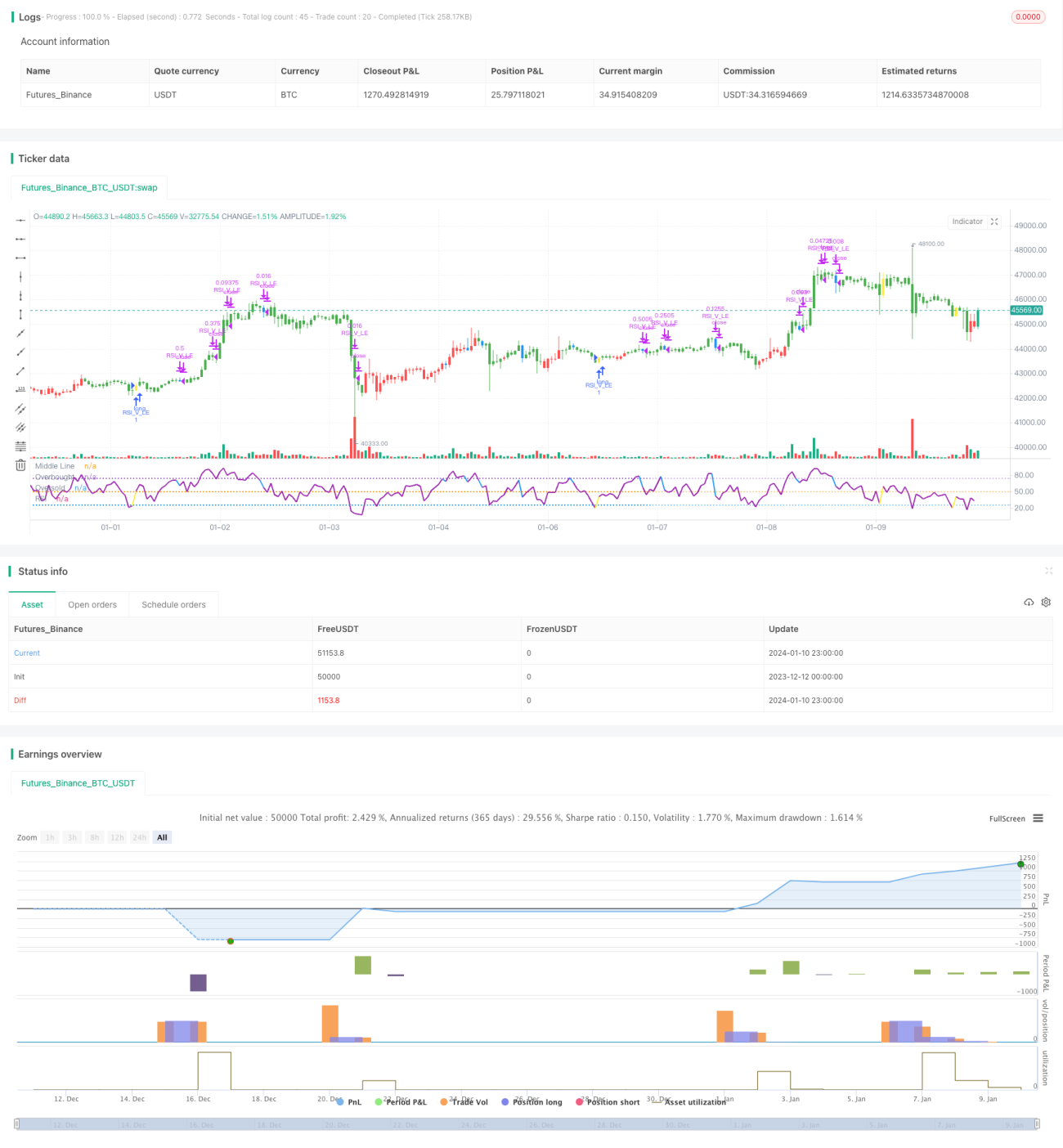

এই কৌশলটি RSI সূচকের V-আকৃতির প্যাটার্ন ব্যবহার করে, EMA মোভিং এভারেজ ফিল্টারের সাথে মিলিয়ে তুলনামূলকভাবে নির্ভরযোগ্য স্বল্পমেয়াদী লাভজনক কৌশল তৈরি করে। এটি ওভারসোল্ড এলাকায় দামের পুনরুদ্ধারের সুযোগ ধরতে পারে এবং RSI-এর V-আকৃতির সংকেতের মাধ্যমে সঠিকভাবে লং পজিশন খুলে স্বল্পমেয়াদে লাভ অর্জন করে।

কৌশলের নীতি

- দীর্ঘমেয়াদী বুলিশ ট্রেন্ড নির্ধারণের জন্য 20-দিনের EMA 50-দিনের EMA-এর উপরে থাকা শর্ত হিসেবে ব্যবহার করা হয়।

- RSI-তে V-আকৃতির প্যাটার্ন তৈরি হলে তা ওভারসোল্ড এলাকায় রিবাউন্ডের সুযোগ নির্দেশ করে:

- আগের ক্যান্ডেলের সর্বনিম্ন পয়েন্ট তার আগের দুই ক্যান্ডেলের সর্বনিম্ন পয়েন্টের চেয়ে কম।

- বর্তমান ক্যান্ডেলের RSI আগের দুই ক্যান্ডেলের RSI-এর চেয়ে বেশি।

- RSI 30-এর উপরে উঠলে V-আকৃতি সম্পন্ন হওয়ার সংকেত হিসেবে ধরা হয় এবং লং পজিশন খোলা হয়।

- স্টপ লস নির্ধারণ করা হয় এন্ট্রি প্রাইসের ৮% নিচে।

- RSI 70 অতিক্রম করলে tzinfo পজিশন শুরু হয় এবং স্টপ লস এন্ট্রি প্রাইসে সরিয়ে আনা হয়।

- RSI 90 অতিক্রম করলে পজিশনের ৩/৪ অংশের জন্য tzinfo শুরু হয়।

- RSI 10-এর নিচে নামলে অথবা স্টপ লস ট্রিগার হলে পুরো পজিশন বন্ধ করা হয়।

সুবিধা বিশ্লেষণ

- EMA মোভিং এভারেজ ব্যবহার করে বড় ট্রেন্ডের দিক নির্ধারণ করা হয়, যা বিপরীত দিকে ট্রেডিং এড়ায়।

- RSI V-আকৃতির প্যাটার্ন ওভারসোল্ড এলাকায় রিবাউন্ডের সুযোগ শনাক্ত করে, ট্রেন্ড রিভার্সাল ধরতে সাহায্য করে।

- একাধিক স্টপ লস মেকানিজম ঝুঁকি নিয়ন্ত্রণ করে।

ঝুঁকি বিশ্লেষণ

- বড় বাজার পতনের সময় স্টপ লস কাজ নাও করতে পারে, ফলে বড় ক্ষতি হতে পারে।

- RSI V-আকৃতির সংকেত ভুল হতে পারে, যার ফলে অপ্রয়োজনীয় ক্ষতি হতে পারে।

উন্নতির দিকনির্দেশনা

- RSI প্যারামিটার অপ্টিমাইজ করে আরও নির্ভরযোগ্য RSI V-আকৃতি খুঁজে বের করা।

- অন্যান্য সূচকের সাথে মিলিয়ে রিভার্সাল সংকেতের নির্ভরযোগ্যতা পরীক্ষা করা।

- স্টপ লস কৌশল অপ্টিমাইজ করে অত্যধিক আক্রমনাত্মকতা রোধ করার পাশাপাশি সময়মতো স্টপ লস নিশ্চিত করা।

সারসংক্ষেপ

এই কৌশলটি EMA মোভিং এভারেজ ফিল্টার এবং RSI V-আকৃতির প্যাটার্নকে একত্রিত করে একটি তুলনামূলকভাবে নির্ভরযোগ্য স্বল্পমেয়াদী ট্রেডিং কৌশল তৈরি করে। এটি ওভারসোল্ড এলাকায় রিবাউন্ডের সুযোগ কার্যকরভাবে ধরতে পারে এবং স্বল্পমেয়াদে লাভ অর্জন করতে পারে। প্যারামিটার এবং মডেল ক্রমাগত অপ্টিমাইজ করে এবং স্টপ লস মেকানিজম উন্নত করে, এই কৌশলটি আরও স্থিতিশীল ও লাভজনক হতে পারে। এটি কোয়ান্টিটেটিভ ট্রেডারদের জন্য স্বল্পমেয়াদী লাভের আরেকটি দরজা খুলে দেয়।

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1