দ্বৈত নিশ্চিতকরণ পরিমাণগত ট্রেডিং কৌশল

সারসংক্ষেপ

ডাবল কনফার্মেশন কোয়ান্টিটেটিভ ট্রেডিং কৌশলটি ১২৩ রিভার্সাল স্ট্র্যাটেজি এবং পার্সেন্টেজ ভলিউম অসিলেটর (PVO) নামক দুটি উপ-কৌশল একত্রিত করে ট্রেডিং সিগন্যালের ডাবল নিশ্চিতকরণ প্রদান করে, ফলে ট্রেডিং ঝুঁকি হ্রাস পায়। এই কৌশলটি প্রধানত মিডিয়াম-টু-লং টার্ম পজিশন ট্রেডিংয়ের জন্য উপযোগী।

কৌশলের নীতি

১২৩ রিভার্সাল স্ট্র্যাটেজি

১২৩ রিভার্সাল স্ট্র্যাটেজি স্টোকাস্টিক ইন্ডিকেটরের ক্যান্ডেলস্টিক প্যাটার্নের উপর ভিত্তি করে তৈরি। বিশেষ করে, যখন ক্লোজিং প্রাইস পরপর ২ দিন পূর্ববর্তী দিনের ক্লোজিং মূল্যের চেয়ে কম হয় এবং ৯-দিনের স্লো স্টোকাস্টিক ইন্ডিকেটর ৫০-এর নিচে থাকে, তখন লং পজিশন নেওয়া হয়; আর যখন ক্লোজিং প্রাইস পরপর ২ দিন পূর্ববর্তী দিনের ক্লোজিং মূল্যের চেয়ে বেশি হয় এবং ৯-দিনের ফাস্ট স্টোকাস্টিক ইন্ডিকেটর ৫০-এর উপরে থাকে, তখন শর্ট পজিশন নেওয়া হয়।

পার্সেন্টেজ ভলিউম অসিলেটর (PVO)

PVO হল ভলিউম-ভিত্তিক একটি মোমেন্টাম অসিলেটর। এটি দুটি ভিন্ন সময়কালের ভলিউমের এক্সপোনেনশিয়াল মুভিং এভারেজের পার্থক্যকে দীর্ঘ সময়কালের মুভিং এভারেজের অনুপাত হিসাবে পরিমাপ করে, যা শতাংশ আকারে প্রকাশিত হয়। যখন স্বল্প সময়কালের মুভিং এভারেজ দীর্ঘ সময়কালের মুভিং এভারেজের চেয়ে বেশি হয়, তখন এটি ধনাত্মক, অন্যথায় ঋণাত্মক। এই সূচকটি ভলিউমের বৃদ্ধি ও হ্রাস প্রবণতা প্রতিফলিত করে।

সুবিধা বিশ্লেষণ

এই কৌশলটি মূল্য সূচক এবং ভলিউম সূচক উভয়কেই একত্রিত করে, যা মিথ্যা ব্রেকআউট কার্যকরভাবে ফিল্টার করতে পারে। একইসাথে ডাবল নিশ্চিতকরণ ব্যবস্থার মাধ্যমে ট্রেডিংয়ের ফ্রিকোয়েন্সি হ্রাস পায় এবং ট্রেডিং ঝুঁকি কমে যায়।

ঝুঁকি বিশ্লেষণ

কৌশলটি দীর্ঘ পজিশন ধারণের সময়কালের উপর নির্ভরশীল, তাই ড্রডাউনের ঝুঁকি থাকে। এছাড়াও, প্যারামিটার সঠিকভাবে সেট না করলে ট্রেডিং ফ্রিকোয়েন্সি বেড়ে যেতে পারে অথবা সিগন্যাল হারিয়ে যেতে পারে।

অপটিমাইজেশনের দিকনির্দেশনা

স্টোকাস্টিক ইন্ডিকেটর এবং PVO-এর প্যারামিটার সমন্বয় করে উপ-কৌশলগুলোর কর্মক্ষমতা অপটিমাইজ করা যেতে পারে। পাশাপাশি, ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ-লস মেকানিজম অন্তর্ভুক্ত করা যেতে পারে। এছাড়া, অন্যান্য সূচকের সাথে মিলিয়ে সিগন্যাল ফিল্টারিং আরও উন্নত করলে কৌশলটির স্থিতিশীলতা বৃদ্ধি পাবে।

সারসংক্ষেপ

ডাবল কনফার্মেশন কোয়ান্টিটেটিভ ট্রেডিং কৌশলটি মূল্য এবং ভলিউম উভয় উপাদানকেই বিবেচনায় নেয় এবং ব্যাকটেস্ট ফলাফল সন্তোষজনক। প্যারামিটার অপটিমাইজেশন এবং সিগন্যাল ফিল্টারিংয়ের মাধ্যমে এই কৌশলটি আরও স্থিতিশীলতা অর্জন করতে পারে এবং কোয়ান্টিটেটিভ ট্রেডিংয়ের একটি কার্যকরী হাতিয়ার হয়ে উঠতে পারে।

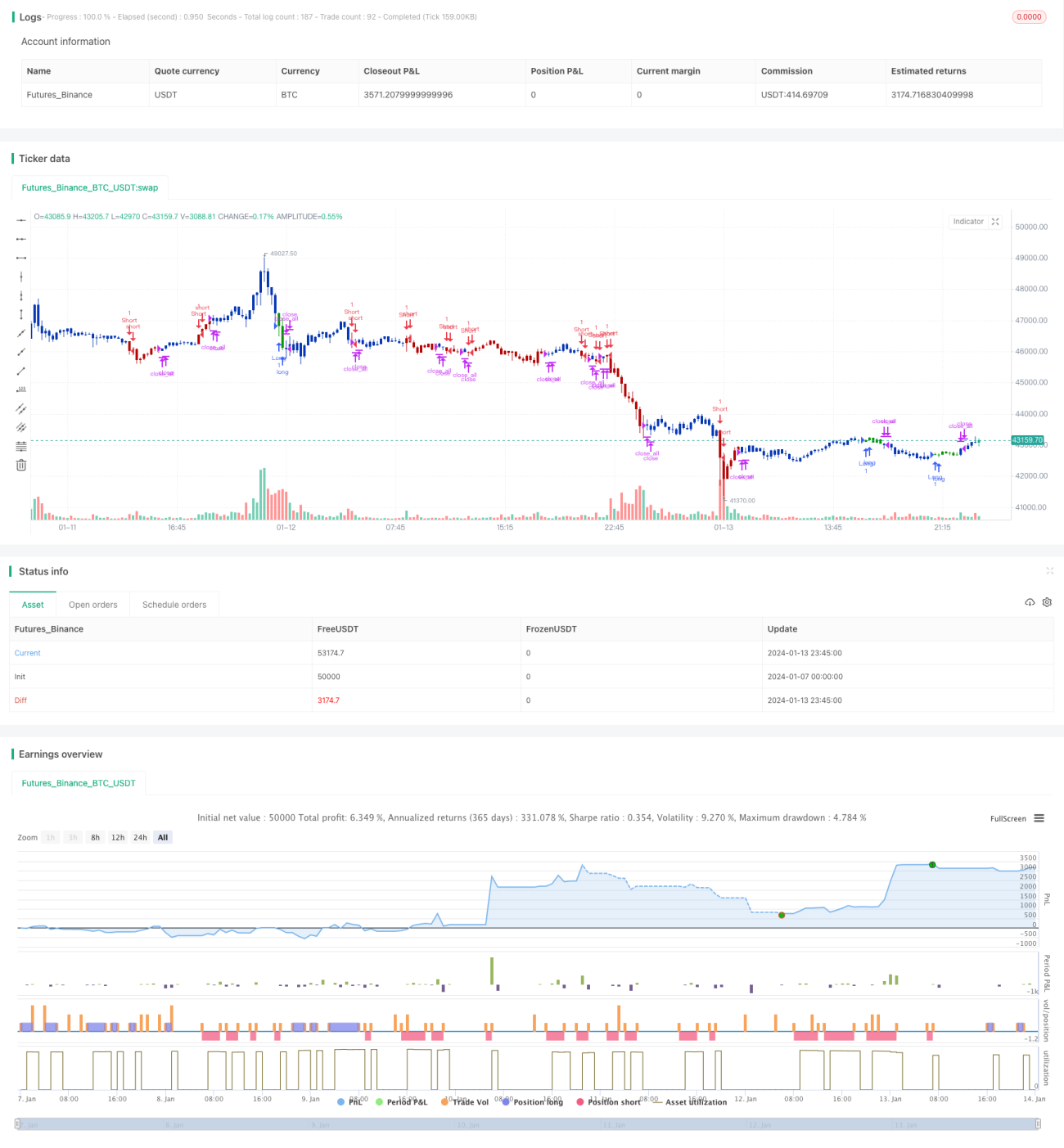

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/04/2021

// This is combo strategies for get a cumulative signal. - 1