ADX গতিশীল গড় প্রবণতা সূচক কৌশল

সারসংক্ষেপ

ADX গতিশীল গড় প্রবণতা সূচক কৌশলটি একটি পরিমাণগত ট্রেডিং কৌশল যা ADX সূচক ব্যবহার করে বাজারের প্রবণতার শক্তি এবং দিকনির্দেশ নির্ণয় করে। এই কৌশলটি গড় দিকনির্দেশক সূচক (ADX) গণনা করে বাজারে কোনো প্রবণতা বিদ্যমান কিনা এবং পজিটিভ নির্দেশক (DI+) ও নেগেটিভ নির্দেশক (DI-) গণনা করে প্রবণতার দিকনির্দেশ নির্ণয় করে, যার ফলে ক্রয় ও বিক্রয় সংকেত তৈরি হয়।

কৌশলের মূলনীতি

কৌশলটি প্রথমে ADX সূচক ব্যবহার করে বাজারে কোনো প্রবণতা বিদ্যমান কিনা তা নির্ধারণ করে। ADX ব্যবহারকারীর নির্ধারিত সমালোচনামূলক মানের (ডিফল্ট ২৩) উপরে থাকলে বাজারের প্রবণতা শক্তিশালী বলে ধরা হয়। যখন ADX-এর বর্তমান মান ADX-এর আগের n দিনের মানের (n হলো ব্যবহারকারীর নির্ধারিত পূর্ববর্তী দিনের সংখ্যা, ডিফল্ট ৩ দিন) চেয়ে বেশি হয়, তখন ADX বৃদ্ধি পাচ্ছে বলে ধরা হয় এবং বাজারে প্রবণতা তৈরি হচ্ছে।

এরপর কৌশলটি DI+ ও DI- ব্যবহার করে বাজারের প্রবণতার দিকনির্দেশ নির্ণয় করে। DI+ যখন DI-এর চেয়ে বেশি হয়, তখন বাজার ঊর্ধ্বমুখী প্রবণতায় থাকে; DI+ যখন DI-এর চেয়ে কম হয়, তখন বাজার নিম্নমুখী প্রবণতায় থাকে।

অবশেষে, কৌশলটি ADX এবং DI-এর অবস্থা সমন্বিতভাবে পরীক্ষা করে নির্দিষ্ট ক্রয় ও বিক্রয় সংকেত তৈরি করে:

- যখন ADX বৃদ্ধি পাচ্ছে, সমালোচনামূলক মানের উপরে, এবং DI+ DI-এর চেয়ে বেশি, তখন ক্রয় সংকেত তৈরি হয়।

- যখন ADX বৃদ্ধি পাচ্ছে, সমালোচনামূলক মানের উপরে, এবং DI+ DI-এর চেয়ে কম, তখন বিক্রয় সংকেত তৈরি হয়।

- যখন ADX কমতে শুরু করে, তখন অবস্থান বন্ধের (ক্লোজ) সংকেত তৈরি হয়।

কৌশলটি চলমান গড় ফিল্টার এবং নির্দিষ্ট ব্যাকটেস্টিং সময়সীমা কনফিগার করার সুবিধাও প্রদান করে, যা প্রয়োজন অনুযায়ী সেট করা যায়।

সুবিধা বিশ্লেষণ

ADX গতিশীল গড় প্রবণতা সূচক কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- স্বয়ংক্রিয়ভাবে বাজারে প্রবণতা বিদ্যমান কিনা তা নির্ধারণ করতে পারে, যা অকার্যকর ট্রেড এড়াতে সাহায্য করে।

- স্বয়ংক্রিয়ভাবে বাজারের প্রবণতার দিকনির্দেশ নির্ধারণ করে প্রবণতা অনুসরণ করতে পারে।

- প্রবণতা বিদ্যমান থাকলে ক্রয় এবং প্রবণতা অদৃশ্য হলে অবস্থান বন্ধ করার স্পষ্ট যুক্তি প্রদান করে।

- মিথ্যা ব্রেকআউট এড়াতে চলমান গড় ফিল্টার কনফিগার করা যায়।

- ঐতিহাসিক পরীক্ষার জন্য ব্যাকটেস্টিং সময়সীমা কনফিগার করা যায়।

- সূচক ও প্যারামিটারগুলি সামঞ্জস্যযোগ্য, যা বিভিন্ন সম্পদের জন্য অপ্টিমাইজ করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও বিদ্যমান:

- ADX সূচকে পিছিয়ে পড়া (ল্যাগ) থাকে, ফলে প্রবণতার প্রাথমিক সুযোগ হাতছাড়া হতে পারে।

- ঊর্ধ্বমুখী ও নিম্নমুখী নির্ধারণ DI সূচকের ওপর নির্ভরশীল, যা সংবেদনশীল এবং ভুল সংকেত দিতে পারে।

- চলমান গড় ফিল্টার স্বল্পমেয়াদী সুযোগ হাতছাড়া করতে পারে।

- ব্যাকটেস্টিং সময়সীমা অনুপযুক্ত হলে ওভারফিটিং হতে পারে।

- সূচকের প্যারামিটার অনুপযুক্ত সেট করলে কৌশলের কার্যকারিতা প্রভাবিত হতে পারে।

ঝুঁকি কমানোর জন্য নিম্নলিখিত বিবেচনা করা যেতে পারে:

- পিছিয়ে পড়া কমানোর জন্য ADX প্যারামিটার যথাযথভাবে সংক্ষিপ্ত করা।

- ভুল সংকেত এড়াতে DI ফিল্টার সামঞ্জস্য বা বাদ দেওয়া।

- চলমান গড়ের সময়কাল যথাযথভাবে সংক্ষিপ্ত করা।

- সম্পূর্ণ নমুনা পরীক্ষার জন্য ব্যাকটেস্টিং সময়সীমা সম্প্রসারণ করা।

- সূচক প্যারামিটার অপ্টিমাইজ করে সেরা সেটিং খুঁজে বের করা।

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- একক স্টকের ঝুঁকি ছড়ানোর জন্য একাধিক স্টকের সমন্বয়ে পোর্টফোলিও পরীক্ষা করা।

- প্রতিটি ট্রেডের ক্ষতি নিয়ন্ত্রণে স্টপ-লস যুক্তি যুক্ত করা।

- সংকেতের নির্ভুলতা বাড়ানোর জন্য অন্যান্য সূচকের সাথে সমন্বিত যাচাইকরণ যোগ করা।

- ক্রয়-বিক্রয় সংকেত নির্ধারণে মেশিন লার্নিং অ্যালগরিদম অন্তর্ভুক্ত করা।

- স্বয়ংক্রিয় প্যারামিটার অপ্টিমাইজেশন মডিউল যোগ করে গতিশীল প্যারামিটার সামঞ্জস্য করা।

সারসংক্ষেপ

ADX গতিশীল গড় প্রবণতা সূচক কৌশলটি ADX ব্যবহার করে প্রবণতার অস্তিত্ব এবং DI ব্যবহার করে প্রবণতার দিকনির্দেশ নির্ণয় করে, এবং প্রবণতা বিদ্যমান থাকলে ট্রেডিং সংকেত তৈরি করে। কৌশলটির চিন্তাধারা স্পষ্ট। এই কৌশলটি স্বয়ংক্রিয়ভাবে প্রবণতা নির্ণয় ও অনুসরণ করতে পারে এবং একটি নির্দিষ্ট মাত্রায় অ-প্রবণতামূলক বাজারের অকার্যকর ট্রেড এড়াতে পারে। যথাযথ অপ্টিমাইজেশনের মাধ্যমে এই কৌশলটি মাঝারি ও দীর্ঘমেয়াদী পরিমাণগত ট্রেডিংয়ের একটি শক্তিশালী হাতিয়ার হতে পারে।

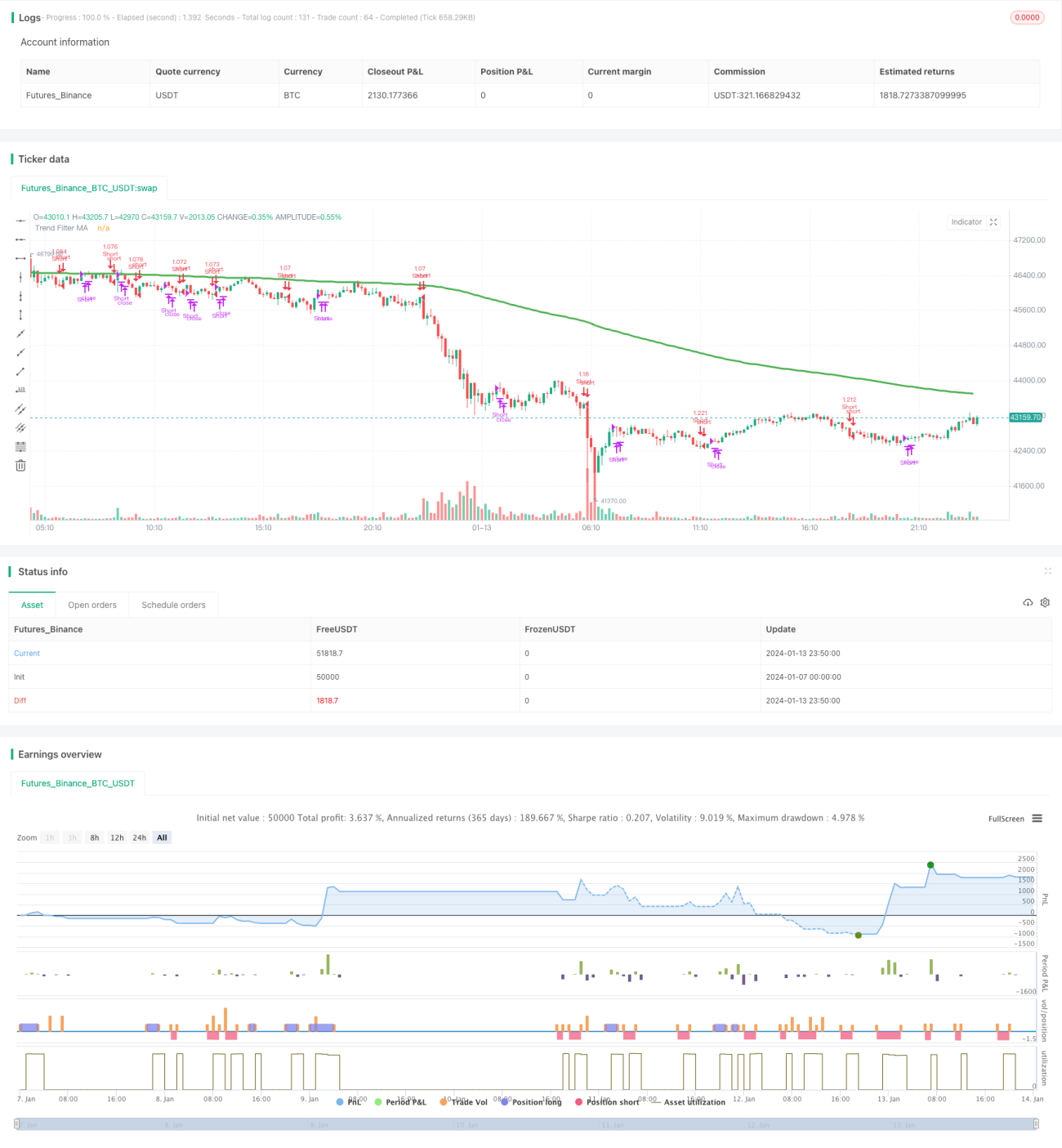

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © millerrh with inspiration from @9e52f12edd034d28bdd5544e7ff92e

//The intent behind this study is to look at ADX when it has an increasing slope and is above a user-defined key level (23 default). - 1