দ্বৈত চলমান গড় প্রত্যাবর্তন ও পিভট পয়েন্ট সম্মিলিত কৌশল

সারসংক্ষেপ

এই কৌশলটি 123 ফর্মেশন রিভার্সাল স্ট্র্যাটেজি এবং পিভট পয়েন্ট স্ট্র্যাটেজির সংমিশ্রণ, যার লক্ষ্য উচ্চতর বিজয়ের হার অর্জন করা। এখানে 123 ফর্মেশন রিভার্সাল স্ট্র্যাটেজি ট্রেন্ড রিভার্সাল পয়েন্ট নির্ধারণ করে, আর পিভট পয়েন্ট স্ট্র্যাটেজি মূল সাপোর্ট ও রেজিস্ট্যান্স লেভেল চিহ্নিত করে। উভয়ের সমন্বয়ে ট্রেন্ড ধরা এবং নির্দিষ্ট প্রবেশ ও প্রস্থান মূল্য নির্ধারণ করা সম্ভব হয়।

কৌশলের নীতি

123 ফর্মেশন রিভার্সাল স্ট্র্যাটেজি

এই কৌশলটি স্টোকাস্টিক ইন্ডিকেটরের উপর ভিত্তি করে ট্রেন্ড রিভার্সাল পয়েন্ট নির্ধারণ করে। মূল নীতি হলো:

যখন ক্লোজিং প্রাইস ক্রমাগত ২ দিন আগের ক্লোজিং প্রাইসের চেয়ে কম হয় এবং ৯-দিনের স্লো STO সূচক ৫০-এর নিচে থাকে, তখন লং পজিশন নেওয়া হয়; যখন ক্লোজিং প্রাইস ক্রমাগত ২ দিন আগের ক্লোজিং প্রাইসের চেয়ে বেশি হয় এবং ৯-দিনের ফাস্ট STO সূচক ৫০-এর উপরে থাকে, তখন শর্ট পজিশন নেওয়া হয়।

পিভট পয়েন্ট স্ট্র্যাটেজি

এই কৌশলটি আগের দিনের সর্বোচ্চ, সর্বনিম্ন এবং ক্লোজিং প্রাইসের ভিত্তিতে ৩টি সাপোর্ট লাইন এবং ৩টি রেজিস্ট্যান্স লাইন গণনা করে। নির্দিষ্ট গণনা পদ্ধতি হলো:

পিভট পয়েন্ট = (সর্বোচ্চ + সর্বনিম্ন + ক্লোজ) / ৩

সাপোর্ট ১ = ২ * পিভট পয়েন্ট - সর্বোচ্চ

রেজিস্ট্যান্স ১ = ২ * পিভট পয়েন্ট - সর্বনিম্ন

সাপোর্ট ২ = পিভট পয়েন্ট - (রেজিস্ট্যান্স ১ - সাপোর্ট ১)

রেজিস্ট্যান্স ২ = পিভট পয়েন্ট + (রেজিস্ট্যান্স ১ - সাপোর্ট ১)

সাপোর্ট ৩ = সর্বনিম্ন - ২ * (সর্বোচ্চ - পিভট পয়েন্ট)

রেজিস্ট্যান্স ৩ = সর্বোচ্চ + ২ * (পিভট পয়েন্ট - সর্বনিম্ন)

এবং সাপোর্ট ও রেজিস্ট্যান্স লেভেলের ভিত্তিতে প্রবেশ ও প্রস্থান সিদ্ধান্ত নেওয়া হয়।

কৌশলের সুবিধা

- দুটি ভিন্ন ধরনের কৌশলের সুবিধা একত্রিত করে, যা ট্রেন্ড রিভার্সাল সনাক্তকরণ এবং নির্দিষ্ট মূল্য স্তর নির্ধারণ উভয়ই করতে পারে, ফলে বিজয়ের হার বেশি

- 123 ফর্মেশন কৌশল স্বল্পমেয়াদী ট্রেন্ড রিভার্সাল পয়েন্ট কার্যকরভাবে সনাক্ত করতে পারে

- পিভট পয়েন্ট কৌশল মূল সাপোর্ট ও রেজিস্ট্যান্স লেভেল ব্যবহার করে মিথ্যা ব্রেকআউট ফিল্টার করতে পারে

ঝুঁকি ও হেজিং

- ডাবল স্টোকাস্টিক ইন্ডিকেটরের কিছুটা ল্যাগ থাকতে পারে, ফলে স্বল্পমেয়াদী রিভার্সাল মিস হতে পারে

- পিভট পয়েন্ট ১০০% কার্যকর নয়, ব্রেকআউটের পর চলমান থাকার সম্ভাবনা থাকে

- প্যারামিটার যথাযথভাবে সামঞ্জস্য করা বা অন্যান্য ইন্ডিকেটরের সাথে সমন্বয় করে ঝুঁকি হেজ করা যেতে পারে

কৌশল অপটিমাইজেশনের দিকনির্দেশনা

- বিভিন্ন প্যারামিটারের প্রভাব পরীক্ষা করা যেতে পারে

- অন্যান্য ইন্ডিকেটর বা ফর্মেশনের সাথে সমন্বয় করে কৌশলের কার্যকারিতা বাড়ানো যেতে পারে

- মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে গতিশীলভাবে প্যারামিটার অপটিমাইজ করা যেতে পারে

সারাংশ

এই কৌশলটি চতুরতার সাথে ট্রেন্ড সনাক্তকরণ এবং মূল মূল্য স্তরকে সমন্বিত করেছে, যা একদিকে ট্রেন্ড রিভার্সাল পয়েন্ট শনাক্ত করতে পারে, অন্যদিকে সাপোর্ট ও রেজিস্ট্যান্স ব্যবহার করে সিগন্যাল ফিল্টার করতে পারে। প্যারামিটার ও কৌশলের সমন্বয় অপটিমাইজ করে আরও উন্নতি সম্ভব। এই কৌশলটি কোয়ান্টিটেটিভ ট্রেডারদের জন্য আরও গবেষণা ও প্রয়োগের যোগ্য।

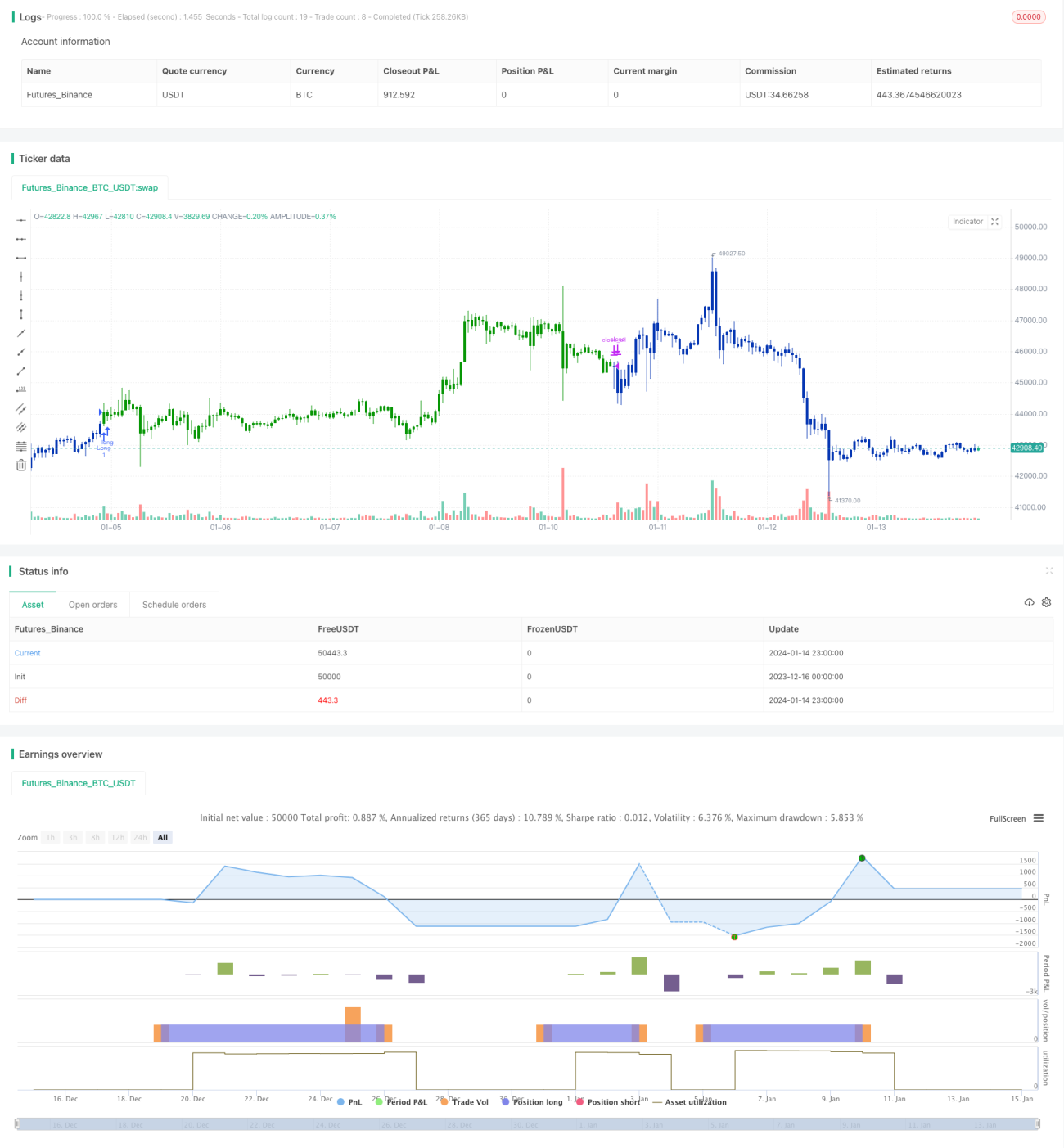

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/04/2021

// This is combo strategies for get a cumulative signal. - 1