বোলিঞ্জার ব্যান্ড ভিত্তিক ট্রেন্ড ফলোয়িং কৌশল

সংক্ষিপ্ত বিবরণ

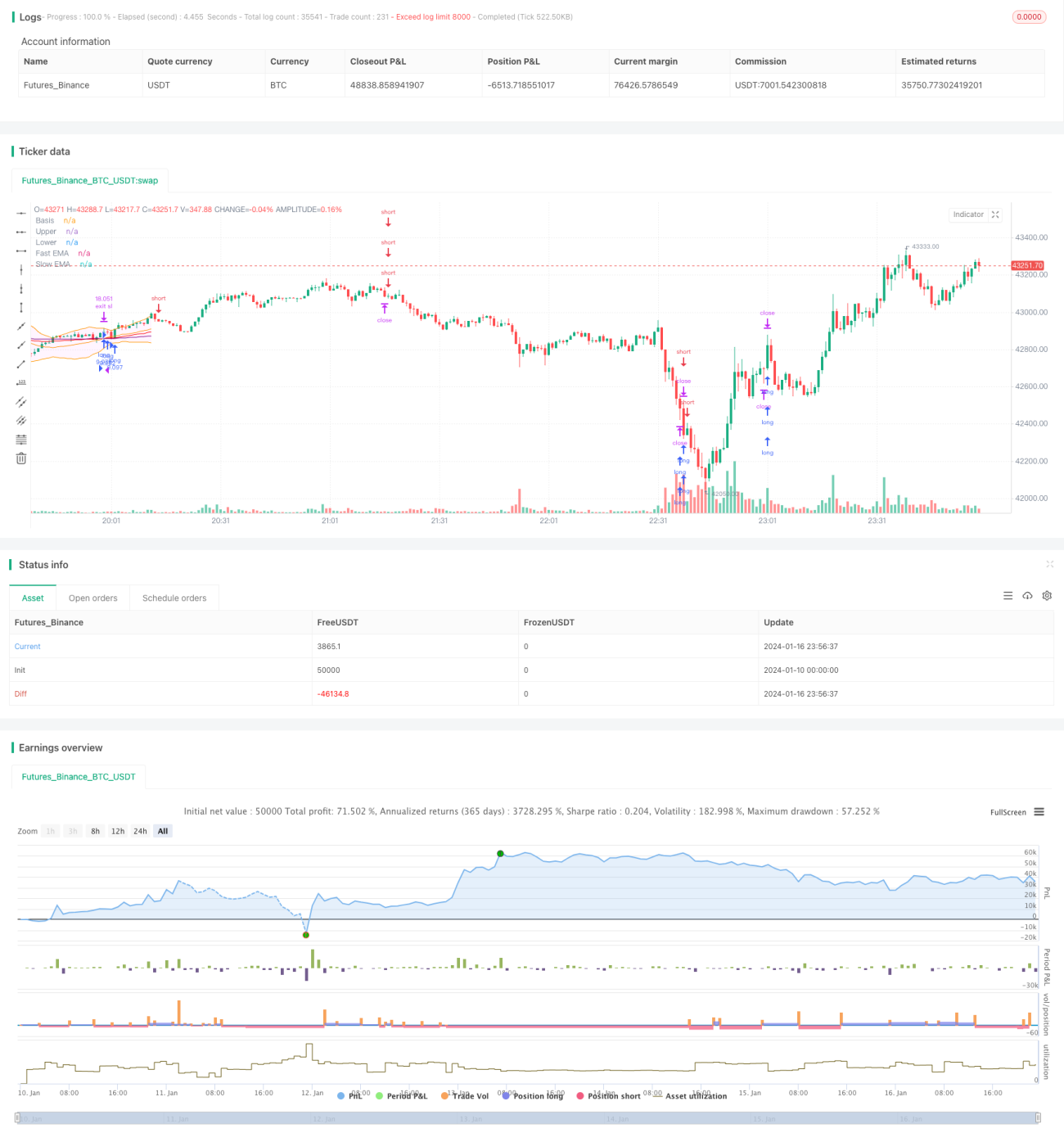

এই কৌশলটি বোলিঞ্জার ব্যান্ড সূচক ব্যবহার করে মূল্য প্রবণতার দিক নির্ণয় করে এবং দ্রুত ও ধীর মুভিং এভারেজের সমন্বয়ে প্রবেশ করে। যখন মূল্য বোলিঞ্জার ব্যান্ডের মধ্যম রেখা ভেদ করে এবং দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজের উপরে উঠে যায়, তখন এটি লং সিগন্যাল। যখন মূল্য বোলিঞ্জার ব্যান্ডের মধ্যম রেখার নিচে পড়ে যায় এবং দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজের নিচে নামে, তখন এটি শর্ট সিগন্যাল। স্টপ লস পদ্ধতি হলো এটিআর স্টপ লস।

কৌশলের নীতি

এই কৌশলটি মূলত বোলিঞ্জার ব্যান্ড সূচক এবং মুভিং এভারেজ সূচক নিয়ে গঠিত।

বোলিঞ্জার ব্যান্ড সূচক মধ্যম রেখা, উপরের রেখা এবং নিচের রেখা নিয়ে গঠিত। মধ্যম রেখা হলো n-দিনের সরল মুভিং এভারেজ। উপরের ও নিচের রেখা যথাক্রমে মধ্যম রেখার উপরে ও নিচে k গুণ মানক বিচ্যুতি। যখন মূল্য উপরের রেখার কাছাকাছি থাকে, এটি ওভারবটের ইঙ্গিত দেয়; যখন মূল্য নিচের রেখার কাছাকাছি থাকে, এটি ওভারসল্ডের ইঙ্গিত দেয়। মধ্যম রেখা মূল্য প্রবণতার দিক নির্দেশ করে।

মুভিং এভারেজ সূচক দ্রুত মুভিং এভারেজ এবং ধীর মুভিং এভারেজ ব্যবহার করে। দ্রুত মুভিং এভারেজের প্যারামিটার 40, ধীর মুভিং এভারেজের প্যারামিটার 120। যখন দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজের উপরে উঠে যায়, এটি গোল্ডেন ক্রস, অর্থাৎ লং সিগন্যাল। যখন দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজের নিচে নামে, এটি ডেথ ক্রস, অর্থাৎ শর্ট সিগন্যাল।

উপরোক্ত সূচক নিয়ম অনুসারে, এই কৌশলের নির্দিষ্ট ট্রেডিং সিগন্যাল নিম্নরূপ:

লং সিগন্যাল: ক্লোজিং মূল্য বোলিঞ্জার ব্যান্ডের মধ্যম রেখা ভেদ করে এবং দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজের উপরে উঠে যায়।

শর্ট সিগন্যাল: ক্লোজিং মূল্য বোলিঞ্জার ব্যান্ডের মধ্যম রেখার নিচে পড়ে যায় এবং দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজের নিচে নামে।

স্টপ লস পদ্ধতি: এটিআর স্টপ লস; স্টপ লস পয়েন্ট হলো বর্তমান মূল্য থেকে ৪ গুণ এটিআর মান বিয়োগ করে প্রাপ্ত মান।

সুবিধা বিশ্লেষণ

এই কৌশলটি বোলিঞ্জার ব্যান্ড সূচক এবং মুভিং এভারেজ সূচকের সমন্বয় করে কার্যকরভাবে মূল্য প্রবণতার দিক নির্ধারণ করতে সক্ষম, যা রেঞ্জিং মার্কেটে ঘন ঘন পজিশন খোলা এড়াতে সাহায্য করে।

বোলিঞ্জার ব্যান্ডের মধ্যম রেখা স্পষ্টভাবে মূল্য প্রবণতা প্রতিফলিত করে; মূল্য মধ্যম রেখা ভেদ করলে শক্তিশালী প্রবণতা সিগন্যাল তৈরি হয়। উপরের ও নিচের রেখা কার্যকরভাবে ওভারবট ও ওভারসল্ড পরিস্থিতি নির্ধারণ করতে পারে, যা রেঞ্জিং মার্কেটে উচ্চমূল্যে কেনা ও নিম্নমূল্যে বিক্রি এড়াতে সহায়তা করে।

দ্রুত ও ধীর মুভিং এভারেজের গোল্ডেন ক্রস ও ডেথ ক্রস প্রবণতা নির্ধারণের আরেকটি জনপ্রিয় পদ্ধতি। বোলিঞ্জার ব্যান্ড সূচকের সাথে যুক্ত হলে, প্রবেশের সময় আরও নির্ভুলভাবে নির্ধারণ করা যায়।

এটিআর স্টপ লস পদ্ধতি বাজারের ওঠানামার সাথে স্বয়ংক্রিয়ভাবে স্টপ লস পয়েন্ট সামঞ্জস্য করে, যা একক ট্রেডের ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় ঝুঁকি হলো, মূল্য মধ্যম রেখা ভেদ করার পর দ্রুত ফিরে আসতে পারে, ফলে লাভ করা যায় না এবং ক্ষতি হতে পারে। এই সমস্যা সমাধানের জন্য মুভিং এভারেজ প্যারামিটারগুলি যথাযথভাবে সমন্বয় করা যেতে পারে, যাতে সূচক প্যারামিটারগুলি বাজারের বৈশিষ্ট্যের সাথে আরও ভালোভাবে মেলে।

আরেকটি ঝুঁকি হলো রেঞ্জিং মার্কেটে বোলিঞ্জার ব্যান্ড ও মুভিং এভারেজ সূচকগুলি ভুল সিগন্যাল দিতে পারে। সেক্ষেত্রে ট্রেডিং সিগন্যাল এড়িয়ে যাওয়া এবং আরও স্পষ্ট প্রবণতার অপেক্ষা করা বিবেচনা করা উচিত। অথবা পজিশনের আকার যথাযথভাবে হ্রাস করা যেতে পারে।

অপ্টিমাইজেশন দিকনির্দেশ

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

বোলিঞ্জার ব্যান্ড সূচকের প্যারামিটার সমন্বয় করে বিভিন্ন সময়কালের বাজারের বৈশিষ্ট্যের সাথে খাপ খাওয়ানো।

-

দ্রুত ও ধীর মুভিং এভারেজের প্যারামিটার সমন্বয় করে নির্দিষ্ট ট্রেডিং উপকরণের সাথে আরও ভালোভাবে মেলানো।

-

অন্যান্য সহায়ক সূচক যুক্ত করে কৌশলের স্থিতিশীলতা বৃদ্ধি করা।

-

পজিশন ম্যানেজমেন্ট পদ্ধতি অপ্টিমাইজ করা; প্রবণতা বাজারে পজিশন বাড়ানো এবং রেঞ্জিং মার্কেটে পজিশন কমানো।

-

বিভিন্ন স্টপ লস পদ্ধতি পরীক্ষা করে আরও ভালো সমাধান খোঁজা।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি একটি মোটামুটি সাধারণ ট্রেন্ড ফলোয়িং কৌশল। এটি বোলিঞ্জার ব্যান্ড সূচক এবং মুভিং এভারেজ সূচকের সমন্বয়ে মূল্য প্রবণতা ও ট্রেডিং সুযোগ নির্ধারণ করে। কৌশলটির সিগন্যাল জেনারেশন স্পষ্ট, যা স্বয়ংক্রিয় কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য উপযুক্ত। তবে এতে কিছু ঝুঁকিও রয়েছে; তাই বিস্তৃত বাজার পরিবেশের সাথে খাপ খাওয়ানোর জন্য প্যারামিটার ও নিয়ম অপ্টিমাইজেশন প্রয়োজন। সার্বিকভাবে, এই কৌশলের কাঠামো কার্যকর এবং এতে উন্নতির যথেষ্ট সম্ভাবনা রয়েছে।

- 1