MACD দ্বিমুখী অপ্টিমাইজেশন ট্রেডিং কৌশল

1

Follow

1802

Followers

দ্বিতীয়: কৌশল সংক্ষিপ্ত বিবরণ

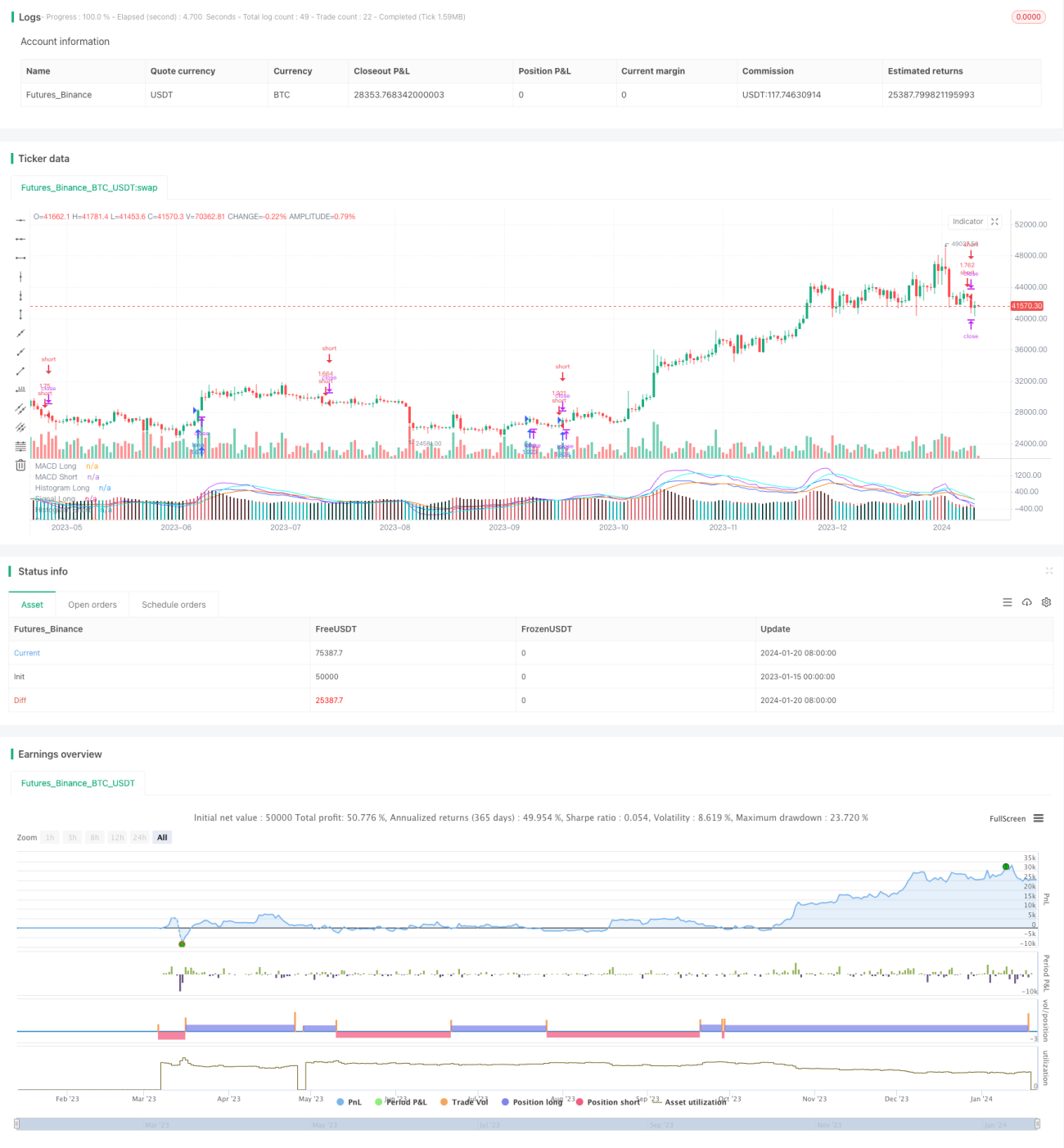

এই কৌশলটি MACD সূচক এবং মুভিং এভারেজের ক্রসওভার নীতি ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে। এর সুবিধা হলো লং এবং শর্ট দিকের জন্য আলাদাভাবে MACD প্যারামিটার অপ্টিমাইজ করা যায়, যাতে প্যারামিটারগুলি বিভিন্ন বাজার দিকের জন্য সর্বোত্তম কনফিগার করা যায়।

তৃতীয়: কৌশল নীতি

- লং এবং শর্ট দুই দিকের জন্য আলাদাভাবে MACD সূচক গণনা করা হয়। লং-এর জন্য এক সেট প্যারামিটার এবং শর্ট-এর জন্য আরেক সেট প্যারামিটার ব্যবহার করা হয়, যা স্বাধীনভাবে কনফিগার করা যায়।

- MACD লাইন এবং সিগন্যাল লাইনের ক্রসওভার ট্রেডিং সিগন্যাল তৈরি করে। লং-এর সময় বুলিশ ক্রস, শর্ট-এর সময় বিয়ারিশ ক্রস দেখা হয়।

- সিগন্যাল লাইনের ক্রসওভার প্রয়োজন কিনা তা কনফিগার করা যায়, যাতে মিথ্যা সিগন্যাল এড়ানো যায়।

- লং বা শর্ট পজিশনে প্রবেশের পর বিপরীত ক্রসের অপেক্ষায় থেকে পজিশন বন্ধ করা হয়।

চতুর্থ: কৌশলের সুবিধা

- দ্বিমুখী প্যারামিটার অপ্টিমাইজেশন: লং এবং শর্টের প্যারামিটার স্বাধীনভাবে অপ্টিমাইজ করা যায়, যাতে বাজার দিক অনুযায়ী সর্বোত্তম কনফিগারেশন হয়।

- কনফিগারযোগ্য সিগন্যাল স্মুথিং: সিগন্যাল প্যারামিটার সিগন্যাল লাইনের মসৃণতা নিয়ন্ত্রণ করে, মিথ্যা সিগন্যাল ফিল্টার করে।

- কনফিগারযোগ্য সিগন্যাল ফিল্টার: সিগন্যাল লাইন ক্রস প্রয়োজন কিনা তা কনফিগার করা যায়, মিথ্যা সিগন্যালের বিভ্রান্তি এড়াতে।

- সূক্ষ্ম পজিশন নিয়ন্ত্রণ: শুধুমাত্র লং বা শুধুমাত্র শর্ট খোলা যায়, বা একসঙ্গে উভয় দিকেও ট্রেড করা যায়।

পঞ্চম: কৌশলের ঝুঁকি

- MACD ল্যাগ সমস্যা: MACD নিজেই কিছুটা ল্যাগযুক্ত, দ্রুত রিভার্সাল মিস হতে পারে।

- লং-শর্ট সুইচিং ঝুঁকি: বাজার দ্রুত পরিবর্তিত হলে পজিশন সুইচিং অত্যধিক ঘন ঘন হতে পারে।

- প্যারামিটার ঝুঁকি: অনুপযুক্ত প্যারামিটার কনফিগারেশন বাজারের বৈশিষ্ট্য ধরতে ব্যর্থ হতে পারে।

- স্টপ লস সুরক্ষা: একক ট্রেডের ক্ষতি নিয়ন্ত্রণের জন্য যুক্তিসঙ্গত স্টপ লস সেট করা উচিত।

ঝুঁকি ব্যবস্থাপনার উপায়:

- বৃহত্তর চিত্র নির্ণয়ের জন্য অন্যান্য সূচকের সাথে একত্রিত করুন, উচ্চে কেনা এবং নিচে বিক্রি এড়িয়ে চলুন।

- ভুল সিগন্যাল কমাতে সিগন্যাল ডিলে এবং স্মুথিং প্যারামিটার সেট করুন।

- বিভিন্ন সময়কালের বাজার ছন্দের সাথে মেলে প্যারামিটার বারবার পরীক্ষা ও অপ্টিমাইজ করুন।

- স্টপ লস এবং টেক প্রফিট মেকানিজম নির্ধারণ করুন, একক লস নিয়ন্ত্রণ করুন।

ষষ্ঠ: অপ্টিমাইজেশন দিকনির্দেশনা

নিম্নলিখিত দিকগুলি থেকে এই কৌশলটি অপ্টিমাইজ করা যেতে পারে:

- বিভিন্ন ফাস্ট লাইন এবং স্লো লাইন দৈর্ঘ্যের প্যারামিটার কম্বিনেশন পরীক্ষা করুন, বিভিন্ন সময়কালের বাজারের জন্য সর্বোত্তম প্যারামিটার খুঁজুন।

- বিভিন্ন সিগন্যাল লাইন প্যারামিটার পরীক্ষা করুন, স্মুথার সিগন্যাল লাইন বেশি নয়েজ ফিল্টার করতে পারে।

- সিগন্যাল লাইন ক্রস ফিল্টার চালু এবং বন্ধ করার পার্থক্য পরীক্ষা করুন, সর্বোত্তম ভারসাম্য খুঁজুন।

- ব্যাকটেস্ট ফলাফলের ভিত্তিতে সর্বোত্তম স্টপ লস এবং টেক প্রফিট অনুপাত নির্ধারণ করুন।

- শুধুমাত্র লং বা শুধুমাত্র শর্ট করার চেষ্টা করুন, দেখুন কৌশলটির কার্যকারিতা সর্বাধিক করা যায় কিনা।

সপ্তম: সারসংক্ষেপ

এই MACD দ্বিমুখী অপ্টিমাইজড ট্রেডিং কৌশলটি লং এবং শর্ট প্যারামিটার আলাদাভাবে কনফিগার করে বিভিন্ন বাজার দিকের জন্য সর্বোত্তমতা অর্জন করে, অংশগ্রহণের দিকটি স্বাধীনভাবে সামঞ্জস্য করা যায়। একইসাথে ভুল সিগন্যাল এড়াতে সিগন্যাল ফিল্টারিং মেকানিজম যুক্ত করা হয়েছে। প্যারামিটার অপ্টিমাইজেশন এবং ঝুঁকি ব্যবস্থাপনার মাধ্যমে কৌশলটির কার্যকারিতা আরও উন্নত করা যেতে পারে।

Source

Pine

/*backtest

start: 2023-01-15 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Gentleman-Goat & TradingTools.Software/Optimizer

strategy(title="MACD Short/Long Strategy for TradingView Input Optimizer", shorttitle="MACD Short/Long TVIO", initial_capital=1000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1