মোমেন্টাম পুলব্যাক কৌশল-ভিত্তিক

সারসংক্ষেপ

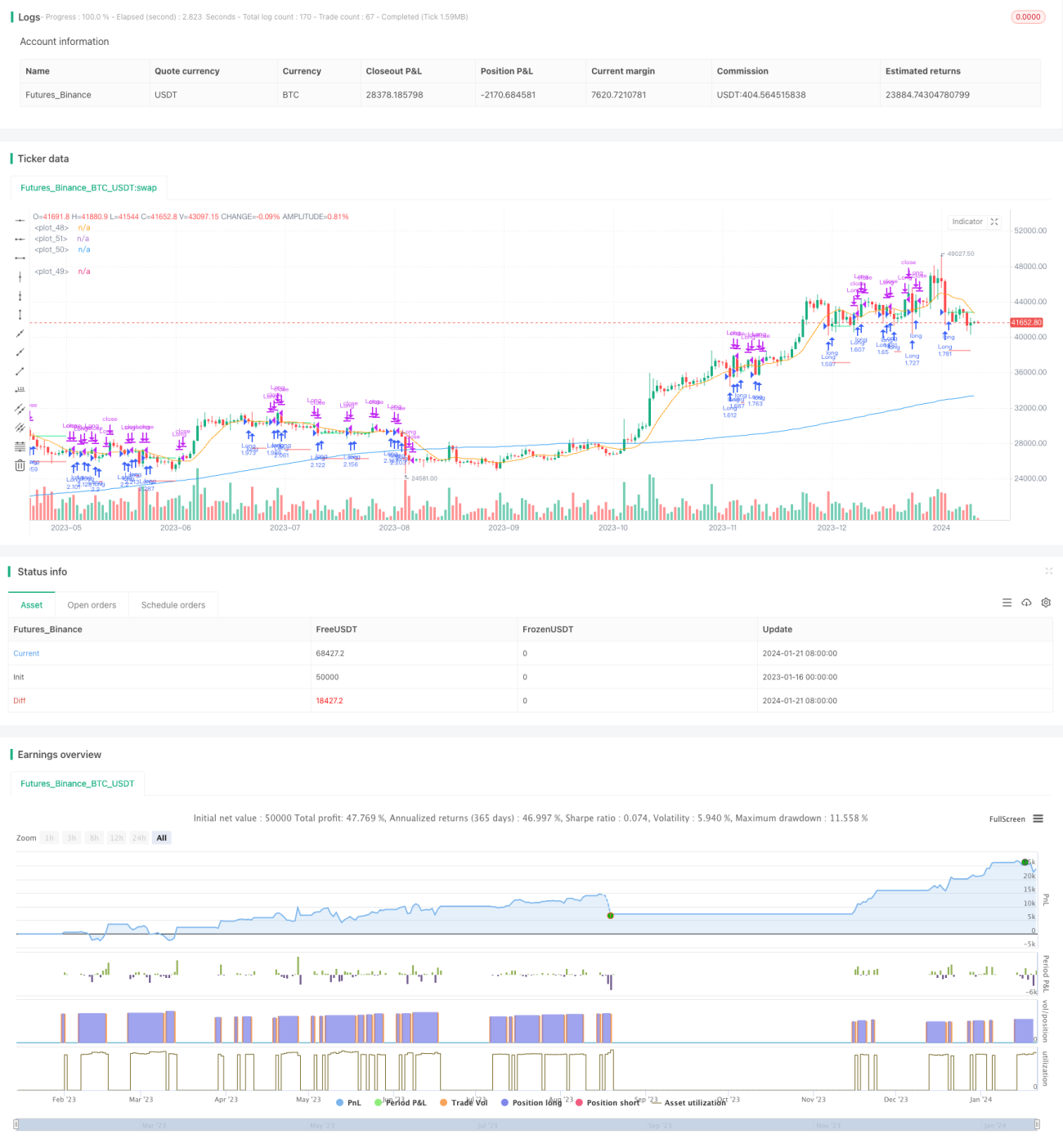

এই কৌশলটি বাজারে সম্ভাব্য প্রত্যাবর্তনের সুযোগ চিহ্নিত করার লক্ষ্যে কাজ করে। কৌশলটি একটি দ্বৈত চলমান গড় সিস্টেম ব্যবহার করে: দীর্ঘমেয়াদী চলমান গড় (MA1) এবং স্বল্পমেয়াদী চলমান গড় (MA2)। মূল লক্ষ্য হলো যখন ক্লোজিং মূল্য MA1-এর নিচে কিন্তু MA2-এর উপরে থাকে, তখন এটি বৃহত্তর প্রবণতার মধ্যে একটি সম্ভাব্য প্রত্যাবর্তনের সুযোগ নির্দেশ করে, ফলে লং পজিশন নেওয়া হয়।

কৌশলের নীতি

কৌশলটি দুটি চলমান গড় ব্যবহার করে: MA1 (দীর্ঘমেয়াদী) এবং MA2 (স্বল্পমেয়াদী)। এর নীতি হলো, যদি স্বল্পমেয়াদী মূল্য কমে যায় এবং দীর্ঘমেয়াদী প্রবণতার সমর্থন স্তর পরীক্ষা করে, তাহলে এটি একটি লং নেওয়ার সুযোগ হতে পারে। বিশেষ করে, যদি ক্লোজিং মূল্য দীর্ঘমেয়াদী সমর্থনের (MA1) উপরে থাকে, তাহলে বড় প্রবণতা এখনও ভালো; আর যদি ক্লোজিং মূল্য স্বল্পমেয়াদী চলমান গড়ের (MA2) নিচে নেমে যায় কিন্তু দীর্ঘমেয়াদী চলমান গড়ের (MA2) উপরে স্থিতিশীল থাকে, তাহলে এটি একটি সাধারণ প্রত্যাবর্তনের সুযোগ। তখন কেনা হয় এবং স্টপ-লস নির্ধারণ করা হয়, মূল্য পুনরায় স্বল্পমেয়াদী গড়ের উপরে ফিরে আসার অপেক্ষায়।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

- বাস্তবায়ন সহজ, বুঝতে সহজ, প্যারামিটার সমন্বয় নমনীয়

- দ্বৈত চলমান গড় সিস্টেমের মাধ্যমে বড় প্রবণতা চিহ্নিত করে, বিপরীত প্রবণতায় ট্রেড এড়ায়

- কাস্টমাইজযোগ্য সময় ফিল্টার, নির্দিষ্ট সময়ে বাজার অস্বাভাবিকতা এড়ায়

- পজিশনের আকার সমন্বয়যোগ্য, বিভিন্ন ঝুঁকি সহনশীলতা পূরণ করে

- ক্ষতির ঝুঁকি সীমিত করতে স্টপ-লস প্রক্রিয়া ব্যবহার করে

ঝুঁকি বিশ্লেষণ

এই কৌশলে নিম্নলিখিত ঝুঁকিও রয়েছে:

- প্রত্যাবর্তন ব্যর্থ হয়, মূল্য আরও কমে যায়, স্টপ-লস কার্যকর হয় না

- বড় প্রবণতা পরিবর্তিত হয়, পূর্বের সমর্থন স্তর ভেঙে যায়

- বাজারে তীব্র ওঠানামা হয়, চলমান গড়ের বিচ্যুতি ঘটে

- সময় নির্বাচন সঠিক না হলে, ট্রেডের সুযোগ হারিয়ে যায়

সংশ্লিষ্টভাবে, নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ এবং উন্নতি করা যেতে পারে:

- চলমান গড় প্যারামিটার অপ্টিমাইজ করে ট্রেড সিগন্যালের গুণমান উন্নত করা

- স্টপ-লস স্তর অপ্টিমাইজ করে সর্বনিম্ন ঝুঁকিতে মুনাফা অর্জন

- সময় ফিল্টার সামঞ্জস্য করে সেরা ট্রেডিং সময় চিহ্নিত করা

- বিভিন্ন পণ্য ও বাজার পরিবেশ পরীক্ষা করা

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

- চলমান গড় প্যারামিটার অপ্টিমাইজ করে সেরা প্যারামিটার কম্বিনেশন খুঁজে বের করা

- বিভিন্ন স্টপ-লস প্রক্রিয়া পরীক্ষা করা, যেমন ট্রেইলিং স্টপ, অসিলেটিং স্টপ ইত্যাদি

- অন্যান্য ফিল্টার যোগ করা, যেমন ভলিউম ফিল্টার, ভোলাটিলিটি ফিল্টার ইত্যাদি

- পজিশন ম্যানেজমেন্ট প্রক্রিয়া যোগ করা, যেমন গোল্ডেন ক্রসে পজিশন বাড়ানো, ডেথ ক্রসে পজিশন কমানো

- স্বয়ংক্রিয় টেক-প্রফিট প্রক্রিয়া যোগ করা

- ব্যাকটেস্ট পরিচালনা করে মূল সূচক গণনা করে সর্বোত্তম প্যারামিটার নির্ধারণ করা

সারাংশ

সার্বিকভাবে, এই কৌশলটি একটি সহজ ও ব্যবহারিক স্বল্পমেয়াদী প্রত্যাবর্তন কৌশল। এটি দ্বৈত চলমান গড় ব্যবহার করে প্রত্যাবর্তনের সুযোগ চিহ্নিত করে এবং ঝুঁকি নিয়ন্ত্রণের জন্য চলমান স্টপ-লস স্থাপন করে। কৌশলটি সহজে বোঝা ও বাস্তবায়ন করা যায়, প্যারামিটার সমন্বয় নমনীয়, এবং বিভিন্ন ঝুঁকি সহনশীলতা পূরণ করতে পারে। পরবর্তী ধাপে, চলমান গড় প্যারামিটার, স্টপ-লস প্রক্রিয়া, ফিল্টার ইত্যাদি বিভিন্ন কোণ থেকে উন্নতি করে কৌশলটিকে আরও স্থিতিশীল করা যেতে পারে।

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy", - 1