ফিশার ট্রান্সফর্ম ইনডিকেটর ব্যাকটেস্টিং স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

এই কৌশলটি Fisher ট্রান্সফর্ম সূচকের উপর ভিত্তি করে একটি ব্যাকটেস্টিং কৌশল। Fisher ট্রান্সফর্ম সূত্রটি মূল্যের ডেটাকে স্বাভাবিক বণ্টনে রূপান্তর করতে পারে, যা মূল্যের চরম বিন্দু ও টার্নিং পয়েন্ট শনাক্ত করতে ব্যবহৃত হয়। এই কৌশলটি Fisher ট্রান্সফর্ম সূচকের সাথে মিলিয়ে মূল্যের প্রবণতা নির্ণয় করে এবং স্বয়ংক্রিয় ট্রেডিং সম্পাদন করে।

কৌশলের মূলনীতি

- HL2 সূচক গণনা করা হয়।

- সাম্প্রতিক Length সময়সীমার মধ্যে HL2-এর সর্বোচ্চ মান xMaxH ও সর্বনিম্ন মান xMinL গণনা করা হয়।

- Fisher ট্রান্সফর্ম সূচক গণনা করা হয়:

- nValue1 = 0.33 × (HL2 প্রমিতকরণ) + 0.67 × পূর্ববর্তী পর্যায়ের nValue1

- nValue2 nValue1-কে -0.99 থেকে 0.99 এর মধ্যে সীমাবদ্ধ করে।

- nFish হলো nValue2-এর লগারিদমিক ফাংশন রূপান্তর।

- nFish ধনাত্মক না ঋণাত্মক তা বিচার করে পজিশনের দিক নির্ধারণ করা হয়।

- পজিশন সিগন্যাল possig; যদি বিপরীত ট্রেডিং সেট করা থাকে, তবে পজিশন উল্টে যায়।

- এন্ট্রি: possig = 1 হলে লং, possig = -1 হলে শর্ট।

কৌশলের সুবিধা বিশ্লেষণ

- Fisher ট্রান্সফর্ম সূচক মূল্যের চরম বিন্দু ও টার্নিং পয়েন্ট শনাক্ত করতে পারে, এবং প্রবণতা নির্ভুলভাবে নির্ণয় করে।

- HL2 সূচকের সাথে মিলিয়ে ওঠানামা ফিল্টার করে, জয়ের হার বৃদ্ধি করে।

- বিপরীত ট্রেডিং সেট করার সুযোগ রয়েছে, যা বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নেয়।

- স্বয়ংক্রিয় ট্রেডিং, মানুষের বিচারের প্রয়োজন নেই, ট্রেডিং খরচ কমায়।

ঝুঁকি বিশ্লেষণ

- Fisher ট্রান্সফর্ম সূচকে ব্যবধান (lag) থাকে, যা স্বল্পমেয়াদী মূল্য পরিবর্তন মিস করতে পারে।

- ওঠানামার প্রবণতায় স্টপ-লসের ঝুঁকি বেশি।

- বিপরীত ট্রেডিং সঠিকভাবে সেট না করলে পদ্ধতিগত ভুল ট্রেড হতে পারে।

- সময়কাল জুড়ে ক্রস-ভেরিফিকেশন বিবেচনা না করায় কিছু মিথ্যা পজিটিভের ঝুঁকি রয়েছে।

ঝুঁকি সমাধান:

- প্যারামিটার সঠিকভাবে সমন্বয় করে বিলম্ব কমানো।

- স্টপ-লসের পরিসর বাড়িয়ে একক লস নিয়ন্ত্রণ করা।

- বিপরীত ট্রেডিংয়ের সাথে অন্যান্য সূচক ব্যবহার করে ফিল্টারিং অপ্টিমাইজ করা।

- ট্রেন্ড, মূল্য স্তর, তরঙ্গ ইত্যাদির মাধ্যমে বহু-স্তর যাচাই যোগ করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রেন্ড সূচকের সাথে মিলিয়ে ফিল্টার করা, যাতে বড় প্রবণতা সামঞ্জস্যপূর্ণ থাকে।

- তরঙ্গ সূচক যোগ করে মূল্য টার্নিংয়ের নির্ভুলতা বাড়ানো।

- একাধিক সময়কালের ক্রস-ভেরিফিকেশন, মিথ্যা পজিটিভ এড়ানো।

- গতিশীলভাবে স্টপ-লসের পরিসর সামঞ্জস্য করা।

- প্যারামিটার অপ্টিমাইজ করে জয়ের হার ও লাভের ফ্যাক্টর সর্বাধিক করা।

উপরের অপ্টিমাইজেশন কৌশলগুলি জয়ের হার আরও বাড়াতে, লাভ লক করতে এবং ঝুঁকি নিয়ন্ত্রণ করতে সাহায্য করে, ফলে আরও স্থিতিশীল ও কার্যকর ট্রেডিং ফলাফল পাওয়া যায়।

সারসংক্ষেপ

Fisher ট্রান্সফর্ম সূচক ব্যাকটেস্টিং কৌশলটি মূল্যের টার্নিং পয়েন্ট ও প্রবণতার দিক নির্ণয় করতে Fisher ট্রান্সফর্ম সূচককে একীভূত করে। এই কৌশলটি সঠিকভাবে বিচার করে, স্বয়ংক্রিয়তার মাত্রা বেশি, এবং প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে স্থিতিশীল ও কার্যকর ট্রেডিং ফলাফল পাওয়া যায়। তবে কিছু বিলম্ব ও মিথ্যা পজিটিভের ঝুঁকি রয়েছে, যার জন্য একাধিক যাচাই পদ্ধতি ও গতিশীল সমন্বয়ের মাধ্যমে আরও অপ্টিমাইজ করা প্রয়োজন, যাতে কৌশলটি আরও নমনীয় ও দৃঢ় হয়।

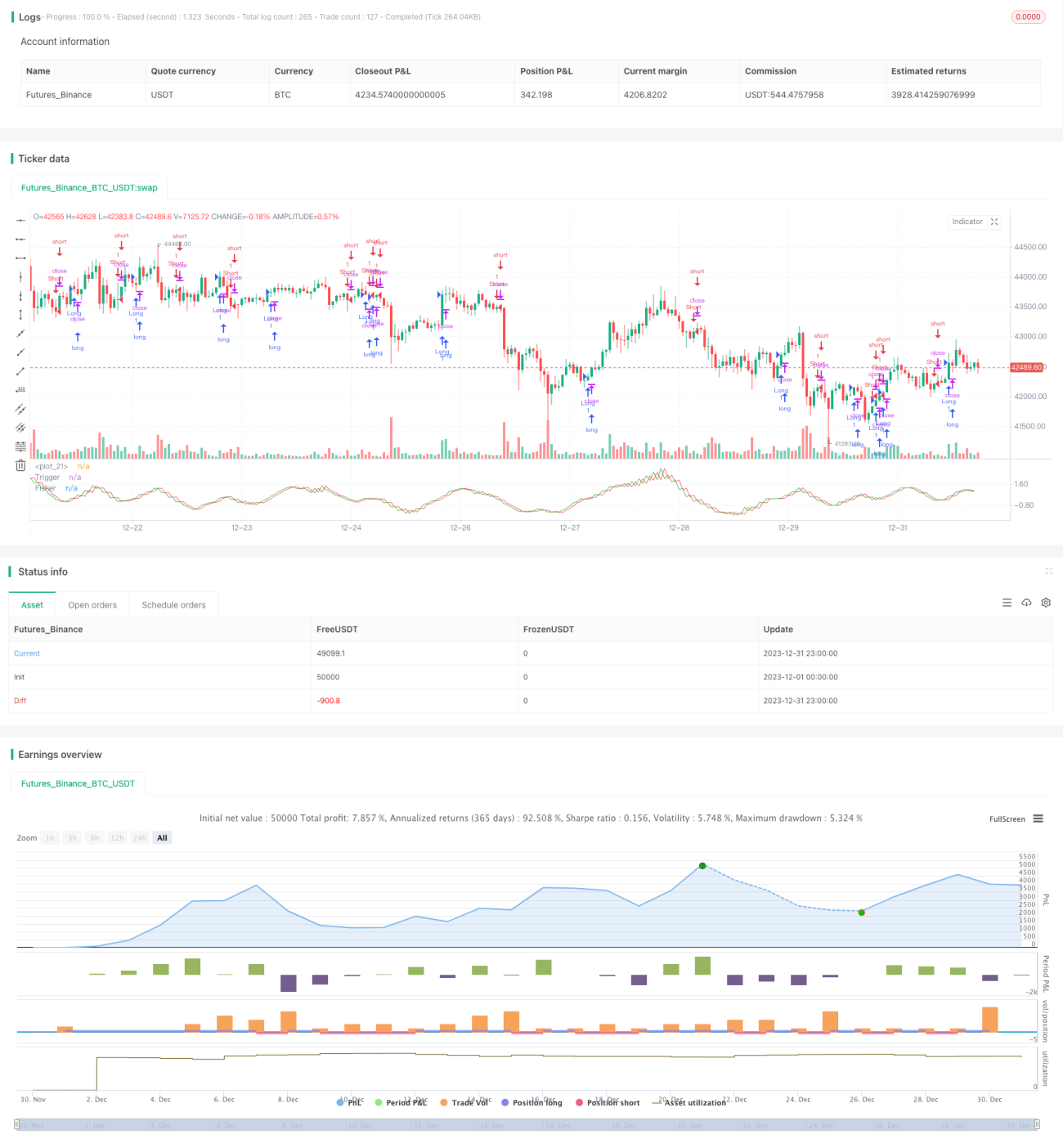

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1