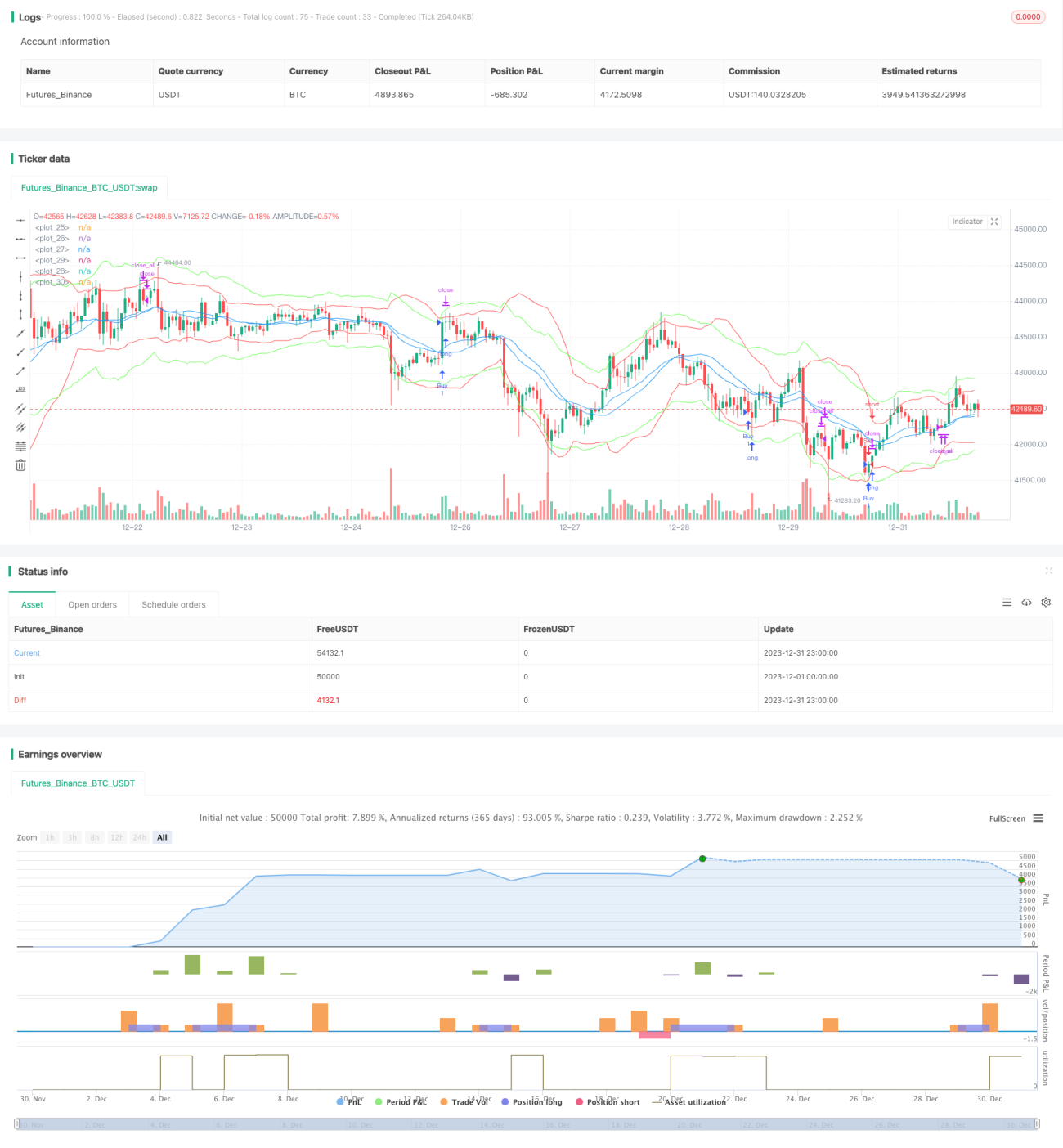

প্রগতিশীল BB KC ট্রেন্ড কৌশল

সারসংক্ষেপ

এই কৌশলটি বাজার ট্রেন্ড শনাক্ত করতে বলিঙ্গার ব্যান্ড এবং কেল্টনার চ্যানেল সিগন্যালের সমন্বয় ব্যবহার করে। বলিঙ্গার ব্যান্ড হল দামের ওঠানামার পরিসরের উপর ভিত্তি করে চ্যানেল নির্ধারণের একটি প্রযুক্তিগত বিশ্লেষণ টুল; কেল্টনার চ্যানেল সিগন্যাল হল দামের অস্থিরতা এবং ট্রেন্ডকে একত্রিত করে সাপোর্ট বা রেজিস্ট্যান্স নির্ধারণের একটি প্রযুক্তিগত সূচক। এই কৌশলটি উভয় সূচকের সুবিধা সমন্বয় করে, বলিঙ্গার ব্যান্ড এবং কেল্টনার চ্যানেলে গোল্ডেন ক্রস ঘটেছে কিনা তা বিচার করে লং/শর্ট করার সুযোগ খুঁজে বের করে এবং একই সাথে ভলিউমের অবস্থা পর্যবেক্ষণ করে সিগন্যাল যাচাই করে। এটি কার্যকরভাবে ট্রেন্ডের শুরু শনাক্ত করতে পারে এবং অকার্যকর সিগন্যাল সর্বাধিক সংকুচিত করতে পারে।

কৌশলের নীতি

- ২০ পিরিয়ডের বলিঙ্গার ব্যান্ডের মিডল ব্যান্ড, আপার ব্যান্ড এবং লোয়ার ব্যান্ড গণনা করা হয়, ব্যান্ডউইথ স্ট্যান্ডার্ড ডেভিয়েশনের ২ গুণ দ্বারা নির্ধারিত হয়।

- ২০ পিরিয়ডের কেল্টনার চ্যানেলের মিডল ব্যান্ড, আপার ব্যান্ড এবং লোয়ার ব্যান্ড গণনা করা হয়, ব্যান্ডউইথ ট্রু রেঞ্জের (True Range) ২.২ গুণ দ্বারা নির্ধারিত হয়।

- যখন কেল্টনার চ্যানেলের আপার ব্যান্ড বলিঙ্গার ব্যান্ডের আপার ব্যান্ডকে উপরের দিকে অতিক্রম করে এবং ভলিউম ১০ পিরিয়ডের গড় ভলিউমের চেয়ে বেশি হয়, তখন লং করা হয়।

- যখন কেল্টনার চ্যানেলের লোয়ার ব্যান্ড বলিঙ্গার ব্যান্ডের লোয়ার ব্যান্ডকে নিচের দিকে অতিক্রম করে এবং ভলিউম ১০ পিরিয়ডের গড় ভলিউমের চেয়ে বেশি হয়, তখন শর্ট করা হয়।

- পজিশন খোলার পর ২০টি ক্যান্ডেল স্টিকে যদি থেকে বের না হয়, তবে বাধ্যতামূলকভাবে টেক প্রফিট বা স্টপ লস দিয়ে বের হয়ে যাওয়া হয়।

- লং করার পরে ১.৫% স্টপ লস এবং শর্ট করার পরে -১.৫% স্টপ লস সেট করা হয়; লং করার পরে ২% ট্রেলিং স্টপ এবং শর্ট করার পরে -২% ট্রেলিং স্টপ সেট করা হয়।

এই কৌশলটি মূলত বলিঙ্গার ব্যান্ডের মাধ্যমে দামের ওঠানামার পরিসর এবং শক্তি বিচার করে এবং কেল্টনার চ্যানেলকে সহায়ক হিসেবে ব্যবহার করে। দুটি ভিন্ন প্যারামিটার কিন্তু প্রকৃতিগতভাবে একই রকম সূচক একসঙ্গে ব্যবহার করলে সিগন্যালের নির্ভুলতা বাড়ে এবং ভলিউম অন্তর্ভুক্ত করাও অকার্যকর সিগন্যাল কমাতে কার্যকরভাবে সহায়তা করে।

সুবিধা বিশ্লেষণ

- বলিঙ্গার ব্যান্ড এবং কেল্টনার চ্যানেল দুটি সূচকের সুবিধা সমন্বয় করে ট্রেডিং সিগন্যালের নির্ভুলতা বাড়ানো।

- ভলিউম সূচকের সাথে সংযুক্ত করে বাজারে ঘন ঘন ভুল লাইন অতিক্রমের অকার্যকর সিগন্যাল কার্যকরভাবে কমানো।

- স্টপ লস এবং ট্রেলিং স্টপ মেকানিজম সেট করে কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করা যায়।

- অকার্যকর সিগন্যালের পরে বাধ্যতামূলক টেক প্রফিট/স্টপ লস সেটিং দ্রুত লোকসান বা লাভ কাটতে সাহায্য করে।

ঝুঁকি বিশ্লেষণ

- বলিঙ্গার ব্যান্ড এবং কেল্টনার চ্যানেল উভয়ই মুভিং এভারেজের উপর ভিত্তি করে এবং অস্থিরতা হিসাব করে তৈরি সূচক, যা রেঞ্জিং মার্কেটে ভুল সিগন্যাল দিতে পারে।

- কোন চক্রবৃদ্ধি প্রক্রিয়া (compound mechanism) না থাকায় বারবার ফাঁদে পড়লে বড় লোকসান হতে পারে।

- রিভার্সাল সিগন্যাল বেশ সাধারণ, প্যারামিটার পরিবর্তন করলে ট্রেন্ডের সুযোগ হারিয়ে যাওয়ার সম্ভাবনা থাকে।

স্টপ লসের পরিসীমা কিছুটা শিথিল করা বা MACD-এর মতো সহায়ক সূচক যোগ করে সিগন্যাল ফিল্টার করা যেতে পারে, যাতে ভুল সিগন্যালের ঝুঁকি কমানো যায়।

অপ্টিমাইজেশনের দিকনির্দেশনা

- কৌশলের লাভের উপর বিভিন্ন প্যারামিটারের প্রভাব পরীক্ষা করা যায়, যেমন মুভিং এভারেজের দৈর্ঘ্য, স্ট্যান্ডার্ড ডেভিয়েশনের গুণক ইত্যাদি সামঞ্জস্য করা।

- সিগন্যাল নির্ধারণে KDJ সূচক বা MACD সূচকের মতো অন্যান্য সূচক যোগ করা যেতে পারে।

- মেশিন লার্নিং পদ্ধতি ব্যবহার করে প্যারামিটার স্বয়ংক্রিয়ভাবে অপ্টিমাইজ করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি বাজার ট্রেন্ড শনাক্ত করতে বলিঙ্গার ব্যান্ড এবং কেল্টনার চ্যানেল সূচকের সমন্বয় করে এবং ভলিউম সূচকের সাহায্যে সিগন্যাল যাচাই করে। প্যারামিটার অপ্টিমাইজেশন এবং অন্যান্য প্রযুক্তিগত সূচক যোগ করে কৌশলটিকে আরও শক্তিশালী করা যেতে পারে, যাতে এটি বিস্তৃত বাজার পরিস্থিতির সাথে খাপ খাইয়ে নিতে পারে। সামগ্রিকভাবে কৌশলটির কার্যকারিতা মোটামুটি ভালো এবং এটি সহজে বোধগম্য ও সমন্বয়যোগ্য একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল।

- 1