ডনচিয়ান চ্যানেল ব্রেকআউট ট্রেন্ড ফলোয়িং কৌশল

সারসংক্ষেপ

ডনচিয়ান চ্যানেল ব্রেকআউট কৌশল একটি ট্রেন্ড-ফলোয়িং কৌশল যা নির্দিষ্ট সময়কালের মধ্যে সর্বোচ্চ এবং সর্বনিম্ন মূল্য গণনা করে একটি মূল্য চ্যানেল তৈরি করে এবং চ্যানেলের সীমানাকে ক্রয় ও বিক্রয় সংকেত হিসাবে ব্যবহার করে। যখন মূল্য উপরের রেখা ভেঙে যায়, তখন বিক্রি (শর্ট) করা হয়; যখন মূল্য নিচের রেখা ভেঙে যায়, তখন কেনা (লং) করা হয়। এই কৌশলটি উচ্চ অস্থিরতাযুক্ত ক্রিপ্টোকারেন্সি লেনদেনের জন্য উপযুক্ত।

কৌশলের নীতি

এই কৌশলটি মূল্যের প্রবণতা নির্ধারণ এবং প্রবেশ ও প্রস্থান পয়েন্ট গণনা করতে ডনচিয়ান চ্যানেল সূচক ব্যবহার করে। ডনচিয়ান চ্যানেলটি উপরের রেখা, নিচের রেখা এবং মধ্যম রেখা নিয়ে গঠিত। উপরের রেখাটি নির্দিষ্ট সময়সীমার মধ্যে সর্বোচ্চ মূল্য, নিচের রেখাটি সর্বনিম্ন মূল্য এবং মধ্যম রেখাটি গড় মূল্য।

প্রবেশ এবং প্রস্থানের সময়কালের দৈর্ঘ্য স্বাধীনভাবে কনফিগার করা যায়। যখন মূল্য নিচের রেখা ভেদ করে উপরে যায়, তখন লং পজিশনে প্রবেশ করা হয়; যখন মূল্য উপরের রেখা ভেদ করে নিচে যায়, তখন শর্ট পজিশনে প্রবেশ করা হয়। প্রস্থান পয়েন্ট হল যখন মূল্য আবার সংশ্লিষ্ট রেখা স্পর্শ করে। অথবা মধ্যম রেখাকে স্টপ-লস লাইন হিসাবে ব্যবহার করা যেতে পারে।

এছাড়াও, কৌশলে টেক-প্রফিট পয়েন্ট সেট করা আছে। লং পজিশনের জন্য টেক-প্রফিট মূল্য হল প্রবেশ মূল্য × (1 + টেক-প্রফিট অনুপাত), শর্ট পজিশনের ক্ষেত্রে বিপরীত। এই ফিচারটি সক্রিয় করলে লাভ লক করা যায় এবং লোকসান বাড়তে বাধা দেওয়া যায়।

সামগ্রিকভাবে, এই কৌশলটি প্রবণতা নির্ধারণের পাশাপাশি স্টপ-লস এবং টেক-প্রফিট সেট করার জন্য যথেষ্ট জায়গা নিশ্চিত করে। এটি ক্রিপ্টোকারেন্সি-এর মতো উচ্চ অস্থিরতার সম্পদের জন্য বিশেষভাবে উপযুক্ত।

সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

- কৌশলটির সিদ্ধান্ত স্পষ্ট, সংকেত তৈরি সহজ এবং নির্ভরযোগ্য।

- ডনচিয়ান চ্যানেল সূচক মূল্যের ওঠানামার প্রতি সংবেদনশীল নয়, তাই প্রবণতা ক্যাপচার করতে সহায়ক।

- চ্যানেলের প্যারামিটার কাস্টমাইজ করা যায়, যা বিভিন্ন সম্পদ এবং টাইমফ্রেমের সাথে খাপ খায়।

- অন্তর্নির্মিত স্টপ-লস এবং টেক-প্রফিট কার্যকারিতা ঝুঁকি নিয়ন্ত্রণে সহায়ক।

- ক্রিপ্টোকারেন্সির মতো উচ্চ অস্থিরতার সম্পদের জন্য উপযুক্ত, লাভের সম্ভাবনা বেশি।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত ঝুঁকিও রয়েছে:

- স্টপ-লস থাকলেও এটি বিশাল মূল্য আন্দোলনের ঝুঁকি সম্পূর্ণরূপে এড়াতে পারে না।

- ভুল প্যারামিটার সেটিং অতিরিক্ত লেনদেনের কারণ হতে পারে, যা লেনদেনের খরচ এবং স্লিপেজ ঝুঁকি বাড়ায়।

- এই কৌশলটি মূল্যের ওঠানামার প্রতি সংবেদনশীল নয়, ফলে কিছু লেনদেনের সুযোগ মিস হতে পারে।

উপরোক্ত ঝুঁকি নিয়ন্ত্রণের জন্য নিম্নলিখিত পদক্ষেপ নেওয়ার পরামর্শ দেওয়া হচ্ছে:

- প্রতিটি লেনদেনে বিনিয়োগ করা পরিমাণ যথাযথভাবে ছোট করুন, বিভিন্ন সম্পদে বিনিয়োগ ছড়িয়ে দিন এবং সামগ্রিক ঝুঁকি নিয়ন্ত্রণ করুন।

- প্যারামিটার অপ্টিমাইজ করুন এবং সেরা প্যারামিটার সমন্বয় খুঁজুন। মেশিন লার্নিং-এর মতো পদ্ধতি ব্যবহার করে স্বয়ংক্রিয় অপ্টিমাইজেশনের চেষ্টা করা যেতে পারে।

- ব্রেকআউট সংকেতের নির্ভরযোগ্যতা বিচার করতে অতিরিক্ত সূচক ব্যবহার করুন, ভুল লেনদেন এড়ানোর জন্য।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত মাত্রা থেকে আরও অপ্টিমাইজ করা যেতে পারে:

- আরও প্যারামিটার সমন্বয় পরীক্ষা এবং অপ্টিমাইজ করুন, সেরা প্যারামিটার খুঁজুন। প্রধান প্যারামিটারগুলির মধ্যে রয়েছে চ্যানেল সময়কাল, টেক-প্রফিট অনুপাত, লং/শর্ট অনুমোদিত কিনা ইত্যাদি।

- সর্বোত্তম প্যারামিটার স্বয়ংক্রিয়ভাবে সনাক্ত করতে মেশিন লার্নিং মডেল যুক্ত করুন। রিইনফোর্সমেন্ট লার্নিং-এর মতো পদ্ধতি ব্যবহার করা যেতে পারে।

- প্রবণতা এবং সংকেতের নির্ভরযোগ্যতা বিচার করতে অন্যান্য সূচক ব্যবহার করুন, যেমন মুভিং এভারেজ, ভলিউম ইত্যাদি।

- স্টপ-লস কৌশল তৈরি করুন, যেমন ট্রেইলিং স্টপ, চ্যান্ডেলিয়ার এক্সিট ইত্যাদি, যা ঝুঁকি আরও নিয়ন্ত্রণে সাহায্য করে।

- আরও সম্পদে প্রসারিত করুন এবং এই কৌশলের সাথে সবচেয়ে ভালো মেলে এমন ট্রেডিং সম্পদ খুঁজুন।

সারসংক্ষেপ

ডনচিয়ান চ্যানেল ব্রেকআউট কৌশল সামগ্রিকভাবে একটি স্পষ্ট সিদ্ধান্ত এবং নিয়ন্ত্রণযোগ্য ঝুঁকি সম্পন্ন ট্রেন্ড-ফলোয়িং কৌশল। এটি বিশেষ করে ক্রিপ্টোকারেন্সির মতো উচ্চ অস্থিরতার সম্পদের জন্য উপযুক্ত এবং লাভের সম্ভাবনা বেশি। একইসাথে, এই কৌশলে কিছু প্যারামিটার অপ্টিমাইজেশনের জায়গা রয়েছে এবং অন্যান্য সূচকের সাথে সমন্বয়ের সম্ভাবনা রয়েছে, যা ভবিষ্যতে সম্প্রসারণের দিক। ক্রমাগত অপ্টিমাইজেশন এবং উদ্ভাবনের মাধ্যমে, এই কৌশলটি ক্রিপ্টোকারেন্সি অ্যালগরিদমিক ট্রেডিংয়ের একটি গুরুত্বপূর্ণ পছন্দ হয়ে উঠতে পারে।

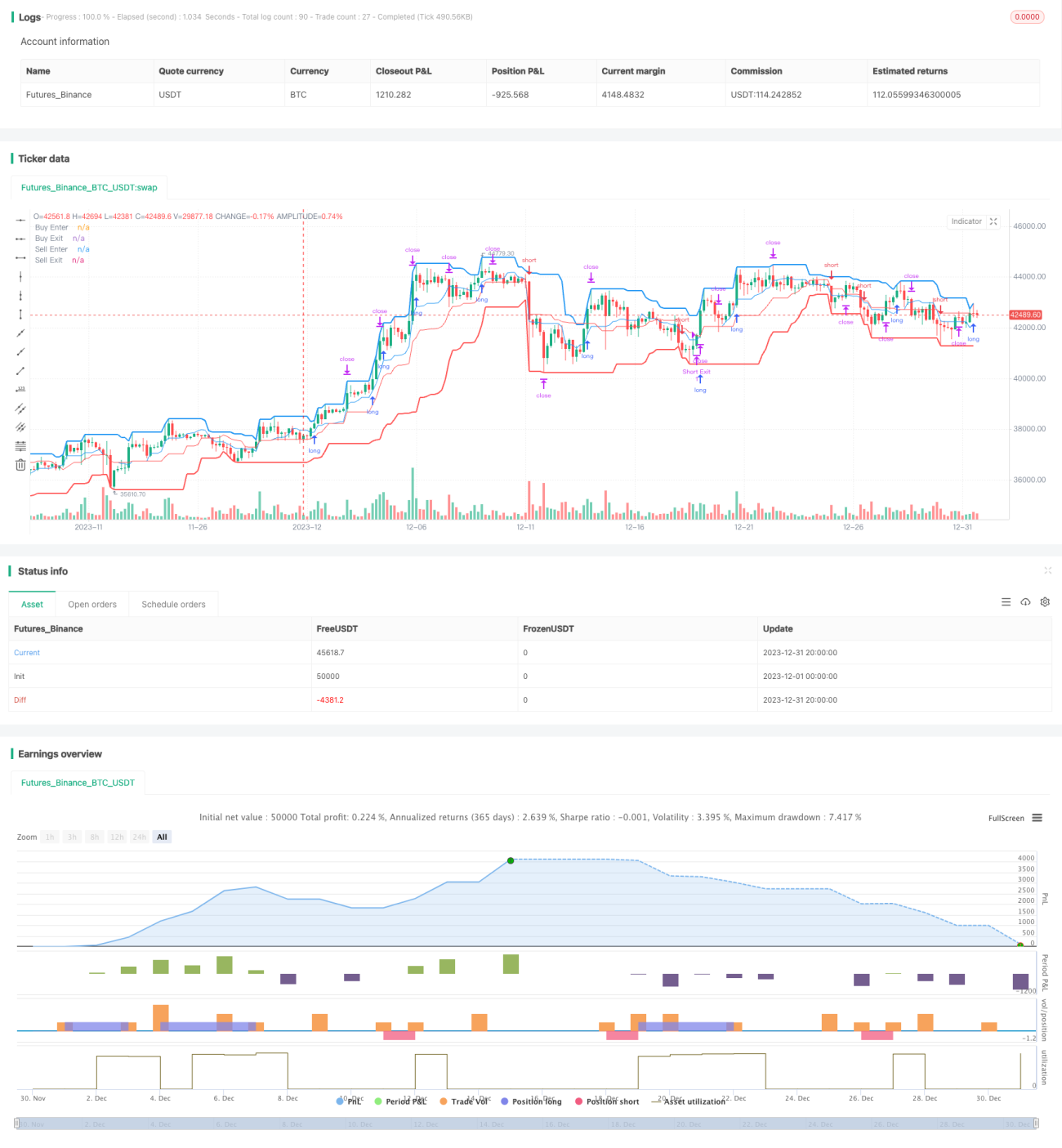

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © algotradingcc

// Strategy testing and optimisation for free trading bot

- 1