মুভিং এভারেজ এবং উইলিয়ামস আর নির্দেশকের উপর ভিত্তি করে ডেলি চার্ট কৌশল

সারসংক্ষেপ

এই কৌশলটি মুভিং এভারেজ, এটিআর ইন্ডিকেটর এবং উইলিয়াম ইন্ডিকেটর ব্যবহার করে জিবিপি/জেপিওয়াই ফরেক্স পেয়ারের জন্য ডেলি টাইমফ্রেমে ট্রেড করে। কৌশলটি প্রথমে মুভিং এভারেজের মাধ্যমে মূল্যের প্রবণতা এবং সম্ভাব্য বিপরীত পয়েন্ট নির্ধারণ করে, তারপর উইলিয়াম ইন্ডিকেটর দিয়ে ট্রেড সিগন্যাল নিশ্চিত করে এবং একই সাথে এটিআর ইন্ডিকেটর ব্যবহার করে স্টপ লস এবং ভলিউম গণনা করে।

কৌশলের নীতি

- ২০-দিনের মুভিং এভারেজ (বেসলাইন) ব্যবহার করে মূল্যের সার্বিক প্রবণতা নির্ধারণ করা হয়। মূল্য মুভিং এভারেজের নিচ থেকে উপরে উঠলে ক্রয় সংকেত, এবং উপরে থেকে নিচে ভেঙে গেলে বিক্রয় সংকেত।

- উইলিয়াম ইন্ডিকেটর মূল্যের বিপরীতমুখীতা নিশ্চিত করতে ব্যবহৃত হয়। ইন্ডিকেটর -৩৫ এর উপরে উঠলে ক্রয় নিশ্চিতকরণ এবং -৭০ এর নিচে নামলে বিক্রয় নিশ্চিতকরণ।

- এটিআর ইন্ডিকেটর গত ২ দিনের গড় ওঠানামার পরিসর গণনা করে। এই মানটি একটি গুণক দ্বারা গুণ করে স্টপ লস দূরত্ব নির্ধারণ করা হয়।

- অ্যাকাউন্ট ইকুইটির ৫০% অনুযায়ী ঝুঁকি নিয়ন্ত্রণ করা হয়। ট্রেড ভলিউম স্টপ লস দূরত্ব এবং ঝুঁকি অনুপাত অনুযায়ী গণনা করা হয়।

- লং পজিশনে প্রবেশের পর, স্টপ লস পয়েন্ট হলো মূল্যের সর্বনিম্ন বিন্দু থেকে স্টপ লস দূরত্ব বিয়োগ করা। টেক প্রফিট পয়েন্ট হলো এন্ট্রি পয়েন্টে ১০০ পিপ যোগ করা। Exiting logic আরও নিশ্চিতকরণের জন্য প্রস্থান সংকেত ব্যবহার করে।

- শর্ট পজিশনে প্রবেশের পর, স্টপ লস এবং টেক প্রফিট একই। Exiting logic আরও নিশ্চিতকরণের জন্য প্রস্থান সংকেত ব্যবহার করে।

সুবিধার বিশ্লেষণ

- মুভিং এভারেজ দিয়ে প্রবণতা নির্ধারণ এবং ইন্ডিকেটর দিয়ে এন্ট্রি নিশ্চিত করার সমন্বয় কার্যকরভাবে মিথ্যা ব্রেকআউটের ক্ষতি ফিল্টার করতে পারে।

- এটিআর-এর গতিশীল স্টপ লস বাজারের ওঠানামার পরিমাণ অনুযায়ী যুক্তিসঙ্গত স্টপ লস দূরত্ব নির্ধারণ করতে পারে।

- ঝুঁকি নিয়ন্ত্রণ এবং গতিশীল ট্রেড ভলিউম গণনা একক ট্রেডের ক্ষতি সর্বোচ্চ নিয়ন্ত্রণ করতে পারে।

- Exiting logic মুভিং এভারেজের সাথে মিলিত হয়ে প্রস্থানের সময় আরও নিশ্চিত করতে পারে, অকালে লাভ তোলা এড়াতে।

ঝুঁকি বিশ্লেষণ

- মুভিং এভারেজের বিচারে ভুল সংকেতের সম্ভাবনা বেশি, তাই ইন্ডিকেটর দিয়ে আরও নিশ্চিতকরণ প্রয়োজন।

- ইন্ডিকেটর নিজেও ভুল সংকেত তৈরি করতে পারে, তাই ক্ষতি সম্পূর্ণরূপে এড়ানো সম্ভব নয়।

- এই কৌশলটি ট্রেন্ডিং যন্ত্রের জন্য বেশি উপযোগী, রেঞ্জ-বাউন্ড যন্ত্রের জন্য কার্যকারিতা কম হতে পারে।

- ঝুঁকি নিয়ন্ত্রণের অনুপাতের ভুল সেটিং কৌশলের লাভজনকতাকেও প্রভাবিত করতে পারে।

মুভিং এভারেজের পিরিয়ড সামঞ্জেস করে, আরও ইন্ডিকেটর যোগ করে, বা ম্যানুয়ালি ট্রেডে হস্তক্ষেপ করে আরও অপটিমাইজ এবং উন্নত করা যেতে পারে।

সারাংশ

এই কৌশলটি প্রবণতা নির্ধারণ এবং ইন্ডিকেটর ফিল্টারিংয়ের সমন্বয় করে GBP/JPY-এর ডেলি টাইমফ্রেমে ট্রেড করার জন্য নকশা করা হয়েছে। একইসাথে গতিশীল স্টপ লস, ঝুঁকি নিয়ন্ত্রণ ইত্যাদি পদ্ধতি ব্যবহার করে ট্রেডিং ঝুঁকি নিয়ন্ত্রণ করা হয়। অপটিমাইজেশনের অনেক সুযোগ রয়েছে; প্যারামিটার সামঞ্জেস এবং পদ্ধতির সমন্বয়ের মাধ্যমে কৌশলের কার্যকারিতা আরও উন্নত করা যেতে পারে।

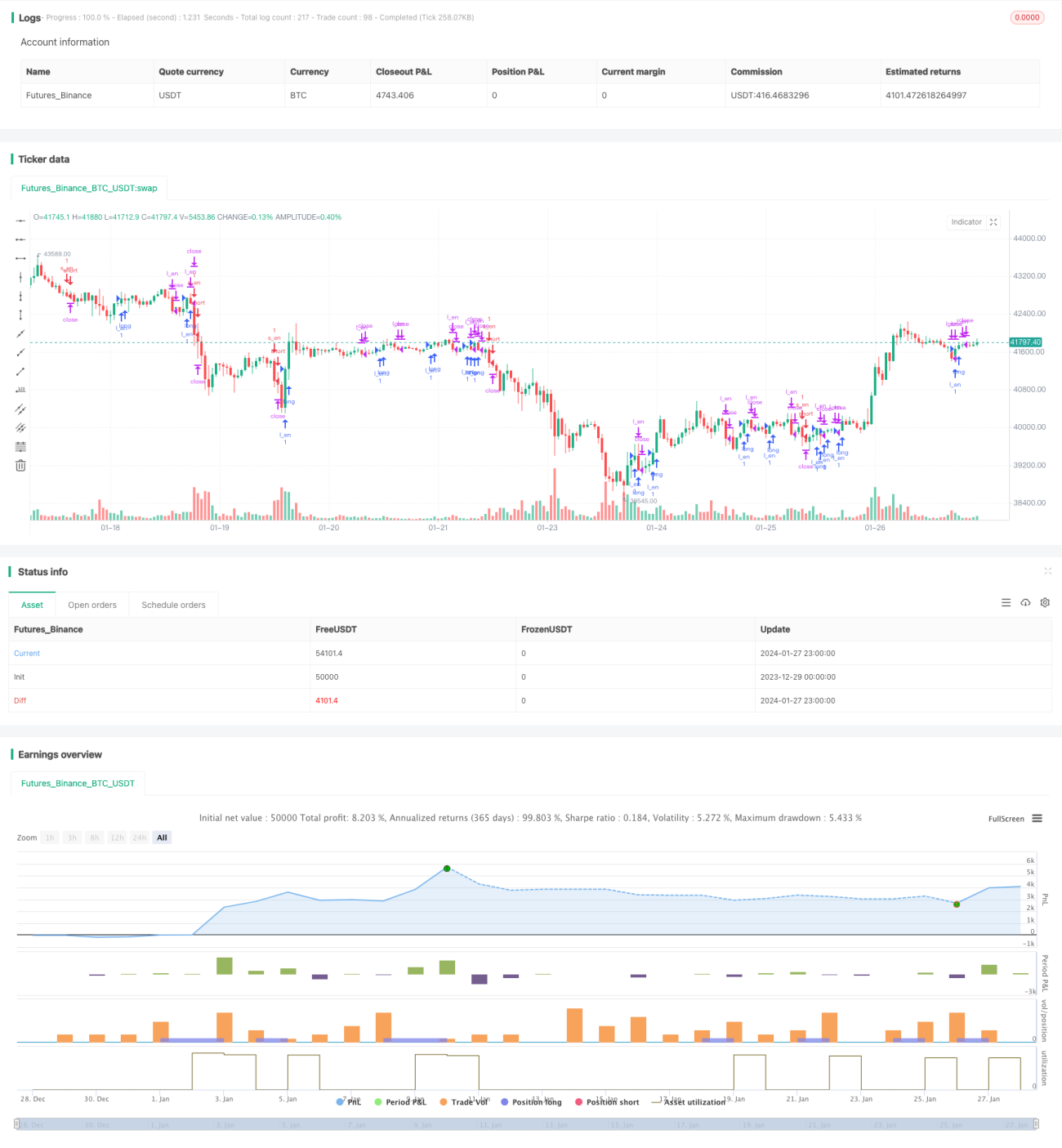

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("GBPJPY DAILY FX",initial_capital = 1000,currency="USD", overlay=true)

UseHAcandles = input(false, title="Use Heikin Ashi Candles in Algo Calculations")- 1