বাদাম 123 বিপরীতমুখী ও ব্রেকআউট পরিসর স্বল্পমেয়াদী ট্রেডিং কৌশল

সারসংক্ষেপ

নাট ১২৩ রিভার্সাল ও ব্রেকআউট রেঞ্জ শর্ট-টার্ম ট্রেডিং স্ট্র্যাটেজি একটি কম্বিনেশন স্ট্র্যাটেজি। এটি রিভার্সাল স্ট্র্যাটেজি এবং ব্রেকআউট স্ট্র্যাটেজি - এই দুটি উপ-স্ট্র্যাটেজির সিগন্যালকে একীভূত করে, যার ফলে আরও শক্তিশালী ট্রেডিং সিগন্যাল তৈরি হয়।

স্ট্র্যাটেজির নীতি

এই স্ট্র্যাটেজিটি দুটি উপ-স্ট্র্যাটেজি নিয়ে গঠিত:

-

নাট ১২৩ রিভার্সাল স্ট্র্যাটেজি

এটি উলফ জেনসেনের বইয়ের P183 পৃষ্ঠায় বর্ণিত সিস্টেম থেকে রূপান্তরিত একটি রিভার্সাল স্ট্র্যাটেজি। যখন টানা ২ দিনের ক্লোজিং প্রাইস আগের দিনের ক্লোজিং প্রাইসের চেয়ে বেশি হয় এবং ৯-দিনের Stochastic স্লো লাইন ৫০-এর নিচে থাকে, তখন লং পজিশন নেওয়া হয়। যখন টানা ২ দিনের ক্লোজিং প্রাইস আগের দিনের ক্লোজিং প্রাইসের চেয়ে কম হয় এবং ৯-দিনের Stochastic ফাস্ট লাইন ৫০-এর উপরে থাকে, তখন শর্ট পজিশন নেওয়া হয়। -

ব্রেকআউট রেঞ্জ শর্ট-টার্ম স্ট্র্যাটেজি

এটি নির্দিষ্ট পিরিয়ডের সর্বনিম্ন মূল্য ভাঙার সিগন্যালের ভিত্তিতে কাজ করা একটি শর্ট-টার্ম স্ট্র্যাটেজি। যখন মূল্য look_bak পিরিয়ডের সর্বনিম্ন মূল্য ভেঙে ফেলে, তখন শর্ট পজিশন নেওয়া হয়।

এই কম্বিনেশন স্ট্র্যাটেজিটি দুটি উপ-স্ট্র্যাটেজির সিগন্যালকে সম্মিলিতভাবে বিবেচনা করে। যখন দুটি উপ-স্ট্র্যাটেজি একই দিকে সিগন্যাল দেয়, তখন সেই দিকের ট্রেডিং সিগন্যাল তৈরি হয়; যখন দুটি উপ-স্ট্র্যাটেজি বিপরীত সিগন্যাল দেয়, তখন কোনো প্রকৃত ট্রেডিং সিগন্যাল তৈরি হয় না।

সুবিধা বিশ্লেষণ

এই স্ট্র্যাটেজিটি রিভার্সাল স্ট্র্যাটেজি ও ব্রেকআউট স্ট্র্যাটেজি – এই দুটি উপ-স্ট্র্যাটেজির সুবিধা একত্রিত করে। আরও বেশি উপাদান বিবেচনা করে এটি কিছু নয়েজ ট্রেড ফিল্টার করতে পারে এবং ট্রেড জয়ের হার বাড়াতে পারে।

-

রিভার্সাল স্ট্র্যাটেজি স্বল্পমেয়াদী রিভার্সালের সুযোগ ধরে ফেলতে পারে এবং উত্থান-পতনের সমন্বয়ের সময়ে মুনাফা অর্জন করতে পারে।

-

ব্রেকআউট স্ট্র্যাটেজি ব্রেকআউটের পর স্বল্পমেয়াদী মুভমেন্ট ক্যাপচার করতে পারে।

-

দুটি উপ-স্ট্র্যাটেজির সিগন্যাল সম্মিলিতভাবে বিবেচনা করলে আরও কার্যকর ট্রেডিং সিগন্যাল পাওয়া যায় এবং নয়েজ ফিল্টার হয়।

ঝুঁকি বিশ্লেষণ

এই স্ট্র্যাটেজির নিম্নলিখিত ঝুঁকিও রয়েছে:

-

রিভার্সাল সবসময় ঘটে না; রিভার্সাল ব্যর্থ হওয়ার ঝুঁকি থাকে।

-

ব্রেকআউট মিথ্যা ব্রেকআউটও হতে পারে; উচ্চতায় কেনা ও নিম্নে বিক্রির ঝুঁকি থাকে।

-

দুটি উপ-স্ট্র্যাটেজিই পৃথকভাবে ব্যবহারে কার্যকর হবে এমন কোনো নিশ্চয়তা নেই; সংমিশ্রণে ব্যবহারেও ব্যর্থ হতে পারে।

উপরোক্ত ঝুঁকি মোকাবেলায় প্যারামিটার অপ্টিমাইজ করা, উপ-স্ট্র্যাটেজির ব্যবহার অনুপাত সমন্বয় করা, এবং বিভিন্ন পণ্যে আর্বিট্রেজ করার মতো পদ্ধতি গ্রহণ করে ঝুঁকি কমানো যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই স্ট্র্যাটেজিতে আরও অপ্টিমাইজেশনের সুযোগ রয়েছে:

-

দুটি উপ-স্ট্র্যাটেজির প্যারামিটার অপ্টিমাইজ করে বিভিন্ন পিরিয়ড ও বিভিন্ন পণ্যের সাথে আরও ভালোভাবে মানিয়ে নেওয়া।

-

মেশিন লার্নিং পূর্বাভাস স্ট্র্যাটেজির মতো অন্যান্য ধরনের উপ-স্ট্র্যাটেজি যুক্ত করে আরও উপাদান একীভূত করা।

-

দুটি উপ-স্ট্র্যাটেজির ব্যবহারের ওজন গতিশীলভাবে সমন্বয় করা; বিভিন্ন বাজার পরিবেশে ভালো পারফরম্যান্স করা উপ-স্ট্র্যাটেজিকে বেশি ভূমিকা দেওয়া।

-

পোর্টফোলিও আর্বিট্রেজ করা; কম সম্পর্কযুক্ত কিন্তু কিছু মিল রয়েছে এমন ভিন্ন পণ্যের মধ্যে ট্রেড করা।

সারসংক্ষেপ

নাট ১২৩ রিভার্সাল ও ব্রেকআউট রেঞ্জ শর্ট-টার্ম ট্রেডিং স্ট্র্যাটেজি রিভার্সাল স্ট্র্যাটেজি ও ব্রেকআউট স্ট্র্যাটেজিকে একীভূত করে স্ট্র্যাটেজি-স্তরের সংমিশ্রণ তৈরি করেছে। এটি কিছু পরিমাণে দুটি উপ-স্ট্র্যাটেজির সুবিধা একত্রিত করেছে এবং আরও অপ্টিমাইজেশনের সুযোগও রেখেছে। এটি আমাদের স্ট্র্যাটেজি ডিজাইনের একটি নতুন চিন্তাধারা প্রদান করে, অর্থাৎ উপ-স্ট্র্যাটেজিগুলোর স্বাধীনতা বজায় রেখে স্ট্র্যাটেজি-স্তরে একীকরণ ও সংমিশ্রণ করে আরও কার্যকর ট্রেডিং সুযোগ আবিষ্কার করা।

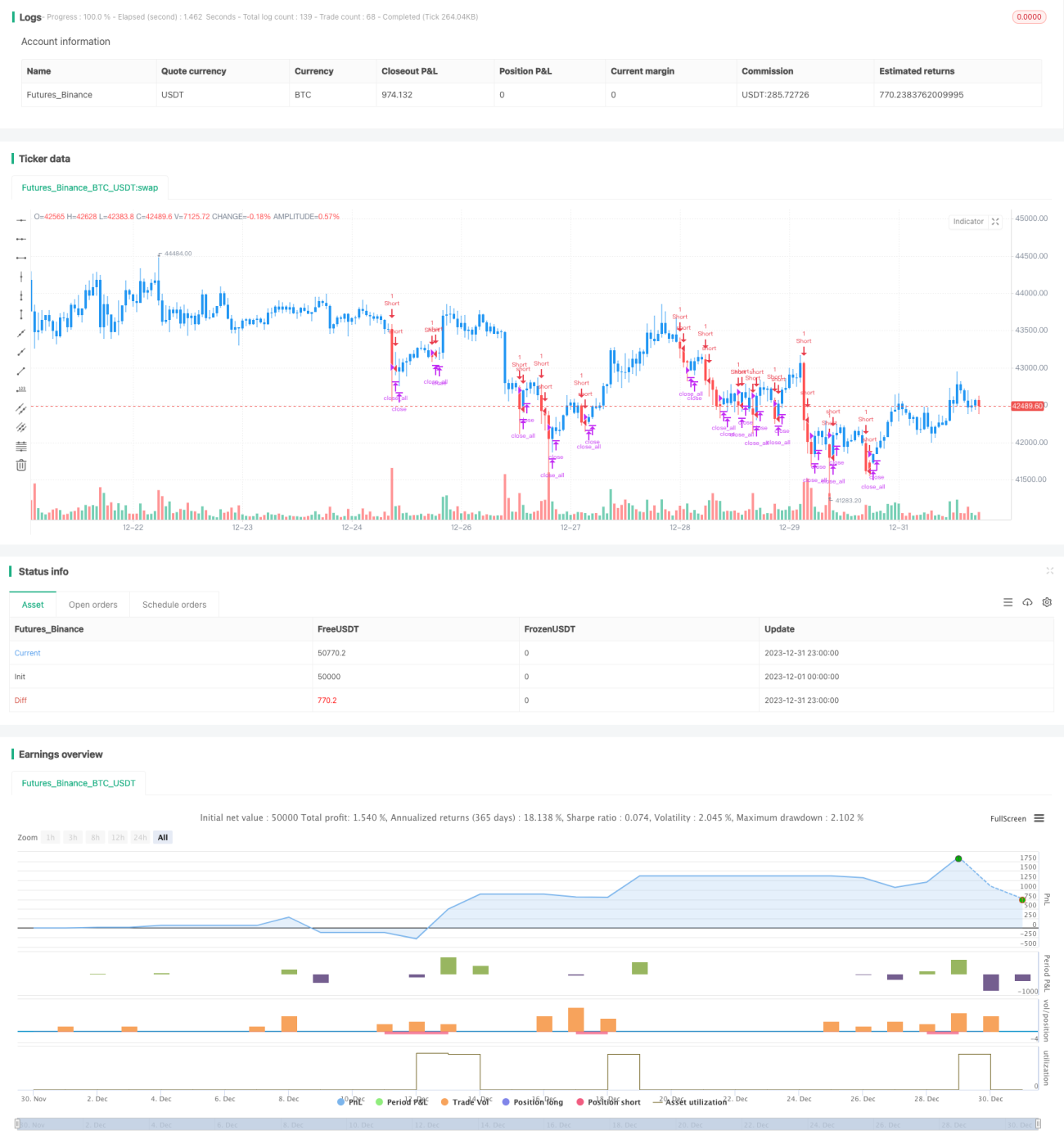

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/07/2019

// This is combo strategies for get a cumulative signal. - 1