প্রবণতা অনুসরণকারী গড় ক্রসওভার কৌশল

সারসংক্ষেপ

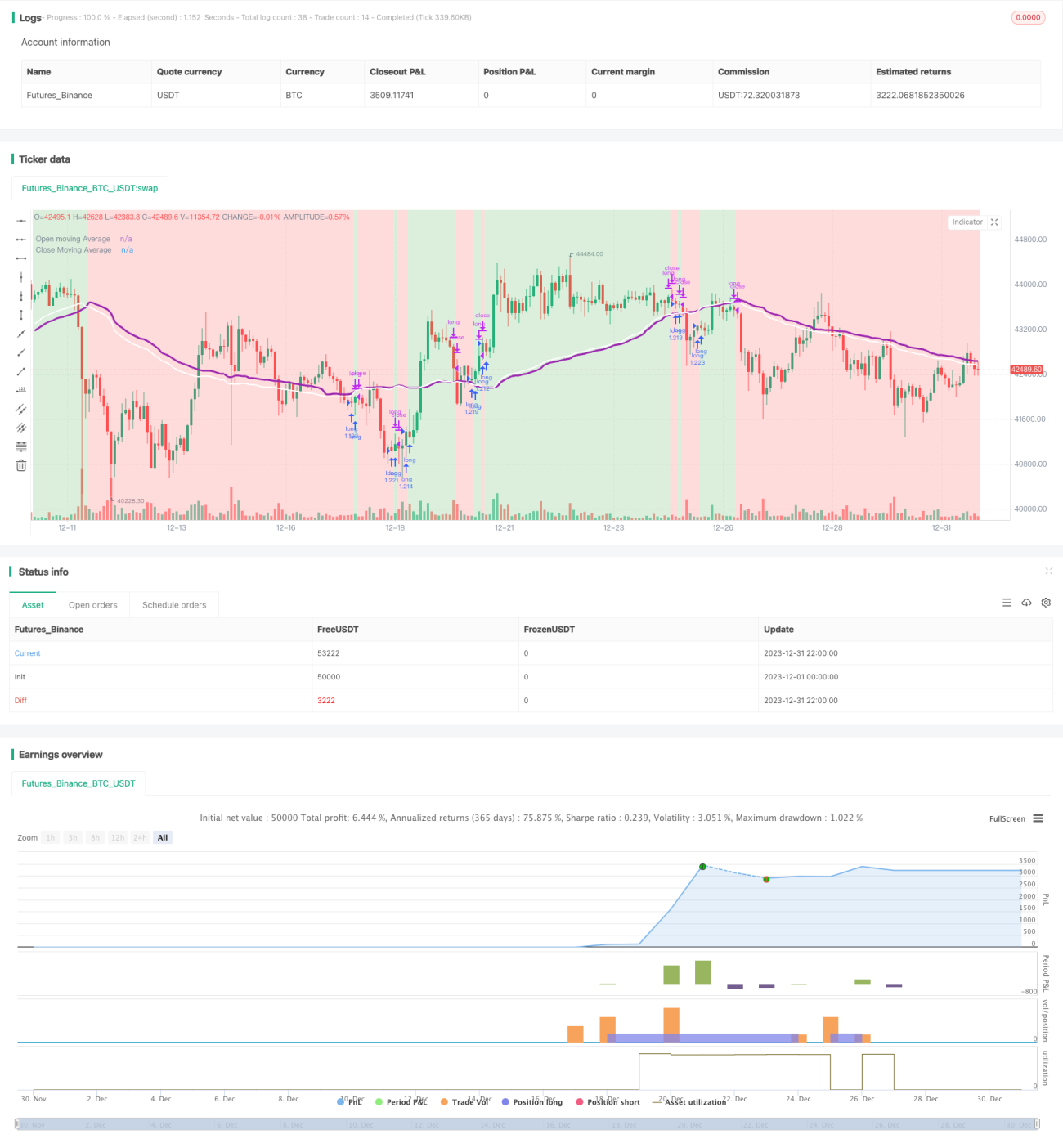

এই স্ট্র্যাটেজিটি মুভিং এভারেজের উপর ভিত্তি করে একটি সরল কৌশল, যা বিভিন্ন কয়েন পেয়ারে ভালো ফল দিতে পারে। এটি ওপেনিং এভারেজ লাইন এবং ক্লোজিং এভারেজ লাইন আঁকে, এবং যখন এই দুটি লাইন ক্রস করে তখন লং পজিশন খোলে বা বন্ধ করে। এর নীতি হলো যখন গড় ক্লোজিং প্রাইস বাড়ে, তখন পজিশন খোলা হয়, যা ভবিষ্যতে দাম বাড়ার ইঙ্গিত দিতে পারে। যখন গড় ক্লোজিং প্রাইস কমে, তখন পজিশন বন্ধ করা হয়, যা ভবিষ্যতে দাম কমার ইঙ্গিত দিতে পারে। এটি শুধুমাত্র একটি অনুমান, তবে কখনও কখনও এটি ভবিষ্যতের দাম খুব নির্ভুলভাবে পূর্বাভাস দিতে পারে।

স্ট্র্যাটেজির নীতি

এই স্ট্র্যাটেজিটি প্রথমে সেটিংস অনুযায়ী মুভিং এভারেজের ধরন নির্বাচন করে, যার মধ্যে EMA, SMA, RMA, WMA এবং VWMA অন্তর্ভুক্ত। তারপর মুভিং এভারেজ গণনার সময়কাল সেট করা হয়, সাধারণত ১০ থেকে ২৫০টি ক্যান্ডেল। বিভিন্ন কয়েন পেয়ারের জন্য ভিন্ন ধরনের মুভিং এভারেজ এবং সময়কাল নির্বাচন করে সম্পূর্ণ ভিন্ন ফলাফল পাওয়া যায়।

স্ট্র্যাটেজিটির নির্দিষ্ট ট্রেডিং লজিক নিম্নরূপ:

- ওপেনিং প্রাইস এবং ক্লোজিং প্রাইসের মুভিং এভারেজ গণনা করুন;

- ক্লোজিং প্রাইস এভারেজ এবং ওপেনিং প্রাইস এভারেজের মান তুলনা করুন;

- যদি ক্লোজিং প্রাইস এভারেজ ওপেনিং প্রাইস এভারেজকে উপরের দিকে ক্রস করে, তাহলে লং পজিশন খুলুন;

- যদি ক্লোজিং প্রাইস এভারেজ ওপেনিং প্রাইস এভারেজকে নিচের দিকে ক্রস করে, তাহলে লং পজিশন বন্ধ করুন।

পজিশন খোলাকে দাম বাড়ার পূর্বাভাস হিসেবে ধরা হয়, এবং পজিশন বন্ধ করাকে দাম কমানোর পূর্বাভাস হিসেবে ধরা হয়।

স্ট্র্যাটেজির সুবিধা বিশ্লেষণ

এই স্ট্র্যাটেজিটির প্রধান কয়েকটি সুবিধা হলো:

- প্যারামিটার সেটিংস নমনীয়, বিভিন্ন কয়েন পেয়ারের জন্য সর্বোত্তম প্যারামিটার নির্বাচন করা যায়, ফলে অত্যন্ত লক্ষ্যভিত্তিক;

- লজিক সহজ, বোঝা এবং বাস্তবায়ন করা সহজ;

- কিছু কয়েন পেয়ারে অত্যন্ত উচ্চ রিটার্ন পাওয়া যেতে পারে, সামগ্রিকভাবে স্থিতিশীলতা ভালো;

- প্রয়োজন অনুযায়ী বিভিন্ন সূচক প্রদর্শনের বিকল্প আছে, কাস্টমাইজেশনের মাত্রা বেশি।

ঝুঁকি বিশ্লেষণ

এই স্ট্র্যাটেজিটির কিছু ঝুঁকিও রয়েছে:

- কিছু কয়েন পেয়ার এবং প্যারামিটারে রিটার্ন এবং স্থিতিশীলতা বেশি নয়;

- স্বল্পমেয়াদী দামের পরিবর্তনে কার্যকরভাবে সাড়া দিতে পারে না, উচ্চ অস্থিরতাসম্পন্ন কয়েন পেয়ারের জন্য কার্যকর নয়;

- মুভিং এভারেজ সময়কাল নির্বাচনের ভিত্তি যথেষ্ট বৈজ্ঞানিক ও যুক্তিযুক্ত নয়, কিছুটা বিষয়গততা আছে।

প্রতিকার ও অপ্টিমাইজেশনের দিকনির্দেশনা:

- যতটা সম্ভব দীর্ঘ সময়কাল বেছে নিন, যেমন ১২ ঘণ্টা, ১ দিন ইত্যাদি টাইমফ্রেম, যা অপ্রয়োজনীয় ট্রেডিং কমাতে পারে এবং স্থিতিশীলতা বাড়াতে পারে;

- প্যারামিটার অপ্টিমাইজেশন ফিচার যোগ করুন, স্বয়ংক্রিয়ভাবে বিভিন্ন প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করুন;

- অভিযোজিত মুভিং এভারেজ সময়কাল নির্বাচনের ফিচার যোগ করুন, যাতে সিস্টেম নিজে থেকেই সর্বোত্তম সময়কাল নির্ধারণ করতে পারে।

উপসংহার

এই স্ট্র্যাটেজিটি সামগ্রিকভাবে সহজ লজিকের উপর ভিত্তি করে, যেখানে মুভিং এভারেজ সূচক ব্যবহার করে দামের ট্রেন্ড এবং টার্নিং পয়েন্ট নির্ণয় করা হয়। এটি প্যারামিটার সমন্বয় করে অত্যন্ত ভালো ফলাফল পেতে পারে, এটি একটি কার্যকর ট্রেন্ড ফলোয়িং কৌশল, যা আরও পরিমার্জন এবং প্রয়োগের যোগ্য। তবে ঝুঁকি নিয়ন্ত্রণে রাখা এবং উপযুক্ত কয়েন পেয়ার ও প্যারামিটার নির্বাচন করা জরুরি, যাতে এটি সর্বোচ্চ কার্যকারিতা প্রদান করতে পারে।

- 1