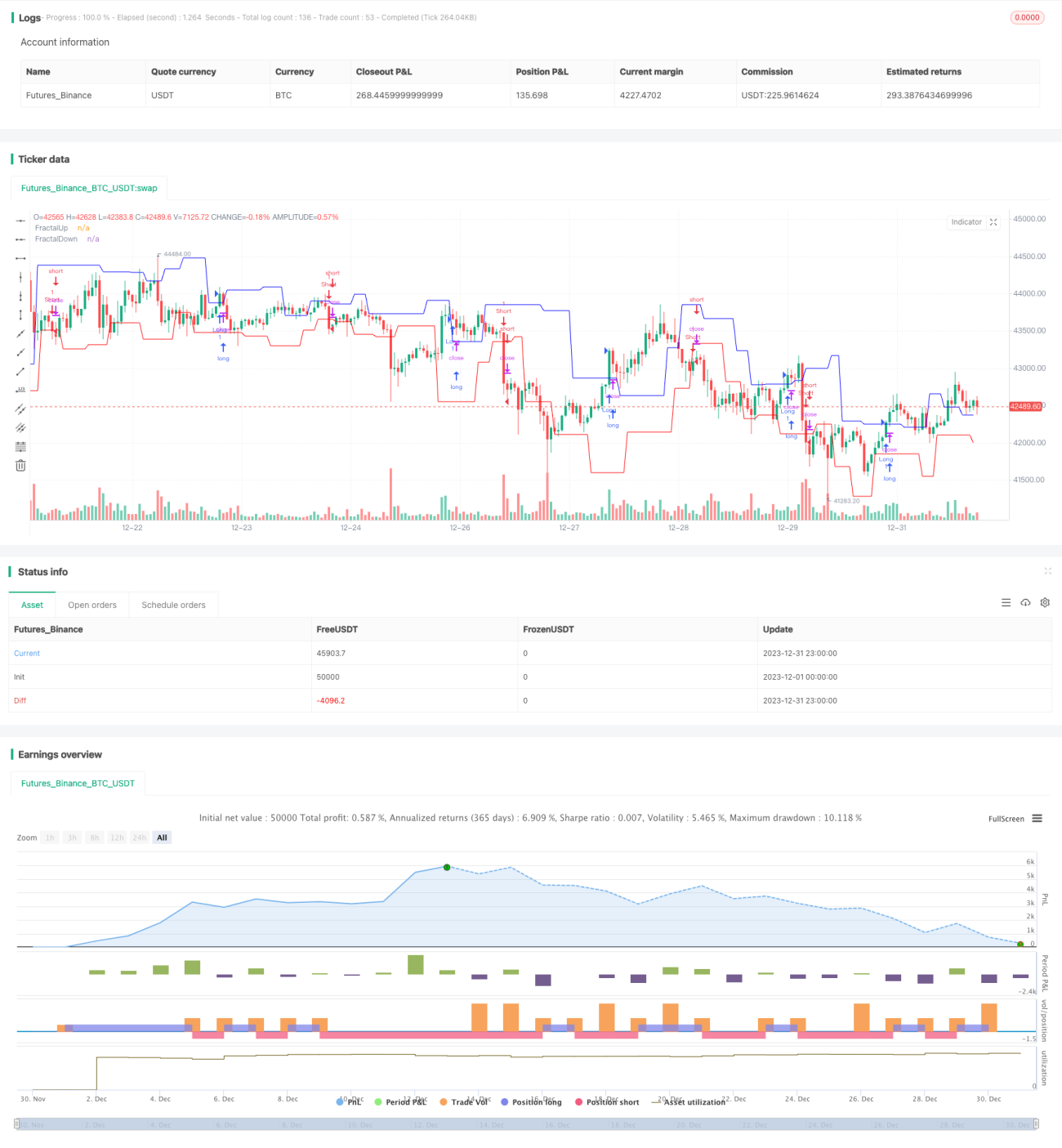

ডাবল ফ্র্যাক্টাল ব্রেকআউট কৌশল

ওভারভিউ

ডাবল ব্রেকডাউন কৌশলটি একটি প্রযুক্তিগত ফর্মের উপর ভিত্তি করে একটি পরিমাণযুক্ত ট্রেডিং কৌশল। এই কৌশলটি ডাবল নীচের ব্রেকডাউন এবং ডাবল শীর্ষ ব্রেকডাউনগুলির গঠন সনাক্ত করে এবং যখন দামগুলি এই ব্রেকডাউনগুলি অতিক্রম করে তখন ক্রয় এবং বিক্রয় সংকেত দেয়।

কৌশল নীতি

এই কৌশলটির মূল ধারণার ভিত্তি হল বিভাজন তত্ত্ব। যখন এম বা ডাব্লু-এর মতো স্বল্পমেয়াদী বিপর্যয় দেখা দেয়, তখন বর্তমান প্রবণতাটি বিপরীত হতে পারে। বিশেষত, যখন 5 টি ক্রমাগত কে লাইন উচ্চতর উচ্চতা বা নিম্নতর নিম্নের একটি নির্দিষ্ট সমন্বয় গঠন করে, তখন একটি নীচের বিভাজন বা শীর্ষ বিভাজন তৈরি হয়। উদাহরণস্বরূপ, যদি কে লাইন চার্টটিতে প্রথম 2 টি K লাইনের সর্বোচ্চ দাম পরবর্তী 3 টি K লাইনের সর্বোচ্চ দামের চেয়ে বেশি হয়, তবে একটি শীর্ষ বিভাজন তৈরি হয়।

যখন দাম নীচের খণ্ডের নীচে পড়ে বা শীর্ষ খণ্ডটি ভেঙে যায়, তখন এটি বিপরীত হওয়ার সম্ভাবনা বেশি বলে মনে হয়, তাই কৌশলটি ক্রয় এবং বিক্রয় সংকেত তৈরি করে।

কৌশলগত সুবিধা

এই কৌশলটির প্রধান সুবিধা হল সম্ভাব্য প্রবণতা বিপর্যয় চিহ্নিত করা, যা প্রবণতা অনুসরণকারী ট্রেডিং কৌশলগুলির জন্য খুব কার্যকর। এছাড়াও, ডাবল-ব্রেকিং সনাক্তকরণ ট্রেডিং সিগন্যালকে আরও নির্ভরযোগ্য করে তোলে, যা কেবলমাত্র একক কে-লাইন ফর্ম্যাটের উপর নির্ভরশীল কৌশলগুলির তুলনায়।

কৌশলগত ঝুঁকি

এই কৌশলটির প্রধান ঝুঁকিটি হ'ল বিভাজন সনাক্তকরণ 100% নিশ্চিত নয় যে দামের বিপরীত হবে। কখনও কখনও দামগুলি কেবলমাত্র স্বল্পমেয়াদী সংশোধন হতে পারে এবং কোনও প্রবণতা নেই। এই ক্ষেত্রে, যদি কৌশলটি ভুল সংকেত দেয় তবে অপ্রয়োজনীয় ক্ষতির কারণ হবে। এই ঝুঁকি হ্রাস করার জন্য, দামের বিপরীত হওয়ার সম্ভাবনা যাচাই করার জন্য অন্যান্য সূচক যেমন লেনদেনের পরিমাণের সাথে মিলিত হতে পারে।

কৌশল অপ্টিমাইজেশন

এই কৌশলটি আরও উন্নত করা যেতে পারে নিম্নলিখিত উপায়েঃ

-

ভুয়া রিভার্সের বিভ্রান্তি এড়ানোর জন্য ফিল্টারিং শর্ত যেমন লেনদেনের পরিমাণের সূচক যুক্ত করুন।

-

প্যারামিটারগুলিকে সামঞ্জস্য করুন এবং বৃহত্তর সময়কালের দ্বৈত বিভাজনগুলি সনাক্ত করুন যাতে বড় প্রবণতার বিপরীতটি ধরা যায়।

-

মুভিং স্টপ লস কৌশল ব্যবহার করে, ক্ষতিগ্রস্ত পত্রের ক্ষতি হ্রাস করুন।

সারসংক্ষেপ

ডাবল স্প্লিট ব্রেকিং কৌশলটি একটি সাধারণ প্রযুক্তিগত সূচক-চালিত কৌশল যা নির্দিষ্ট কে-লাইন মোডগুলি সনাক্ত করে সম্ভাব্য দামের বিপর্যয় নির্ধারণ করে। এটি কার্যকরভাবে বাজারের স্বল্প ও মাঝারি সময়ের প্রবণতা অনুসরণ করতে পারে এবং উচ্চ লাভ-ক্ষতির অনুপাতের সাথে একটি নির্ভরযোগ্য এবং ব্যবহারিক ট্রেডিং কৌশল।

- 1