দ্বৈত ৭ দিনের ব্রেকআউট কৌশল

সংক্ষিপ্ত বিবরণ

ডাবল ৭-দিন ব্রেকআউট কৌশলটি একটি অত্যন্ত সরল স্বল্পমেয়াদী ট্রেডিং কৌশল। এটির মাত্র ৩টি ট্রেডিং নিয়ম রয়েছে:

- দাম অবশ্যই ২০০-দিনের সরল মুভিং এভারেজের (SMA) উপরে হতে হবে।

- যখন দাম গত ৭ দিনের সর্বনিম্ন মূল্যের নিচে ক্লোজ করে, তখন লং (কিনুন) করুন।

- যখন দাম গত ৭ দিনের সর্বোচ্চ মূল্যের উপরে ক্লোজ করে, তখন পজিশন বন্ধ করুন (বিক্রি করুন)।

যদিও নিয়মগুলি অত্যন্ত সরল, তবুও কিছু স্টক এবং সময়কালে এই কৌশলটি অসাধারণ ফলাফল দেখায়, এমনকি অনেক RSI কৌশলকেও ছাড়িয়ে যায়।

কৌশলের মূলনীতি

ডাবল ৭-দিন ব্রেকআউট কৌশলটি দামের সাপোর্ট এবং রেজিস্ট্যান্স ব্যবহার করে ট্রেড করে। যখন দাম গত ৭ দিনের সর্বনিম্ন মূল্যের নিচে ভেঙে পড়ে, তখন বোঝা যায় যে দাম সম্ভবত একটি সংশোধনমূলক পর্যায়ে প্রবেশ করছে, তাই তখন লং করা হয়; যখন দাম গত ৭ দিনের সর্বোচ্চ মূল্যের উপরে উঠে যায়, তখন বোঝা যায় যে বাজার হয়তো শক্তিশালী হচ্ছে, তাই লাভ বুঝে নেওয়ার জন্য পজিশন বন্ধ করা উচিত।

এই কৌশলটি একটি সাধারণ স্বল্পমেয়াদী ট্রেডিং কৌশল। এটি ৭ দিনের সময় উইন্ডোর মাধ্যমে সাম্প্রতিক দিনের দামের গতিবিধি বিচার করে এবং অতি-স্বল্পমেয়াদী ব্রেকআউট সিগন্যাল ব্যবহার করে এন্ট্রি করে। একইসাথে, এটি দীর্ঘমেয়াদী পতনের বাজারে ট্রেডিং এড়ানোর জন্য দাম ২০০-দিনের মুভিং এভারেজের উপরে থাকার শর্ত রাখে।

সুবিধা বিশ্লেষণ

ডাবল ৭-দিন ব্রেকআউট কৌশলের সবচেয়ে বড় সুবিধা হল এর সরলতা এবং বাস্তবায়নের সহজতা। এটির মাত্র ৩টি নিয়ম, যা বাস্তবায়ন করা খুব সহজ। এবং যেহেতু সিগন্যাল নির্ণয়ের সময় উইন্ডো খুব ছোট, তাই ট্রেডিং ফ্রিকোয়েন্সি বেশি, যা স্বল্পমেয়াদী অপারেশনের জন্য উপযুক্ত।

অধিকন্তু, এই কৌশলটি ট্রেডের জন্য দামের সাপোর্ট এবং রেজিস্ট্যান্সের পূর্ণ ব্যবহার করে। এই ধরনের ব্রেকআউট সিগন্যাল সাধারণত বেশ নির্ভরযোগ্য এবং জয়ের সম্ভাবনা বেশি। এটিও এই কৌশলের চমৎকার পারফরম্যান্সের কারণ।

ঝুঁকি বিশ্লেষণ

স্বল্পমেয়াদী কৌশল হিসেবে, ডাবল ৭-দিন ব্রেকআউট কৌশলের ট্রেডিং ঝুঁকি প্রধানত দুটি উৎস থেকে আসে:

- ভুল সিগন্যালের ঝুঁকি। যখন দাম ভুলভাবে ব্রেকআউট করে, তখন এই কৌশলে লোকসান হতে পারে।

- বাজারব্যবস্থাগত ঝুঁকি। যখন পুরো বাজারে প্রচণ্ড সংশোধন দেখা দেয়, তখন পৃথক স্টকগুলির মধ্যে সম্পর্ক বেড়ে যায় এবং এই কৌশল একসাথে একাধিক স্টক পজিশন ধারণ করতে পারে, যা বড় বাজার ঝুঁকির সম্মুখীন হয়।

এই ঝুঁকিগুলি কমাতে, প্যারামিটারগুলি যথাযথভাবে সামঞ্জস্য করা, পজিশন ধারণের সময় সংক্ষিপ্ত করা, অথবা অন্যান্য ইন্ডিকেটর দিয়ে ফিল্টার করা যেতে পারে। যখন বাজারে তীব্র অস্থিরতা দেখা দেয়, তখন পজিশনের আকার কমানো উচিত।

অপ্টিমাইজেশনের দিকনির্দেশনা

ডাবল ৭-দিন ব্রেকআউট কৌশলে আরও উন্নতির সুযোগ রয়েছে:

- দীর্ঘমেয়াদী ইন্ডিকেটরের জন্য আরও উপযুক্ত প্যারামিটার খুঁজতে বিভিন্ন মুভিং এভারেজ প্যারামিটার পরীক্ষা করা যেতে পারে।

- স্বল্পমেয়াদী ইন্ডিকেটর অপ্টিমাইজ করতে বিভিন্ন ব্রেকআউট সময়কালের প্যারামিটার পরীক্ষা করা যেতে পারে।

- একক ট্রেডের লোকসান আরও নিয়ন্ত্রণে রাখতে স্টপ-লস মেকানিজম যুক্ত করা যেতে পারে।

- সিগন্যালের নির্ভুলতা বাড়াতে অন্যান্য ইন্ডিকেটরের সাথে সমন্বয় করে ফিল্টারিং করা যেতে পারে।

প্যারামিটার এবং কৌশলের কাঠামো অপ্টিমাইজ করে, কৌশলটির স্থায়িত্ব এবং দক্ষতা আরও বাড়ানোর সম্ভাবনা রয়েছে।

সারসংক্ষেপ

ডাবল ৭-দিন ব্রেকআউট কৌশলটি একটি সরল ও কার্যকর স্বল্পমেয়াদী ট্রেডিং কৌশল। এটি সাপোর্ট এবং রেজিস্ট্যান্স ব্যবহার করে ব্রেকআউট ট্রেড করে, সিগন্যাল জেনারেশনের ফ্রিকোয়েন্সি বেশি এবং স্বল্পমেয়াদী অপারেশনের জন্য উপযুক্ত। একইসাথে এটি দাম দীর্ঘমেয়াদী মুভিং এভারেজের উপরে থাকার শর্ত রাখে, যা দীর্ঘমেয়াদী সংশোধনের বাজারব্যবস্থাগত ঝুঁকি কার্যকরভাবে এড়ায়। প্যারামিটার এবং মডিউল অপ্টিমাইজেশনের মাধ্যমে, এই কৌশলটি আরও ভালো পারফরম্যান্স অর্জন করতে পারে।

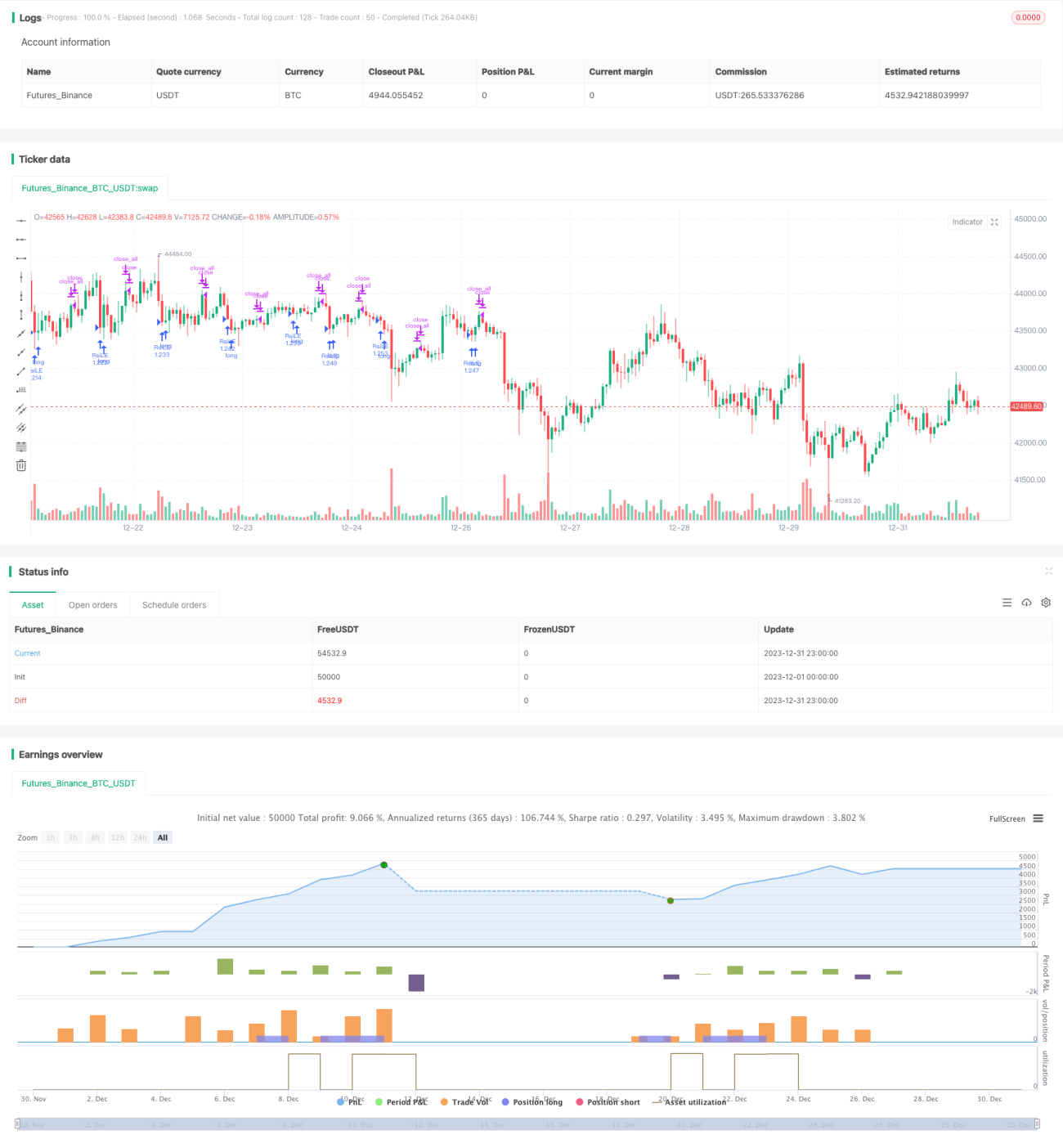

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Double 7's Strategy", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

value1=input(7, title="Quantity of day low")- 1