দ্বিমুখী ADX ট্রেডিং কৌশল

সারসংক্ষেপ

দ্বিমুখী ADX ট্রেডিং কৌশল হল একটি পরিমাণগত কৌশল যা গড় দিকনির্দেশক সূচক (ADX) ব্যবহার করে দ্বিমুখী ট্রেডিং বাস্তবায়ন করে। এই কৌশলটি ADX সূচক এবং DIPlus ও DIMinus সূচকের পার্থক্য গণনা করে, থ্রেশহোল্ড নির্ধারণ করে যে ট্রেড সিগন্যাল উৎপন্ন হবে কিনা, এবং লং ও শর্ট ট্রেড পরিচালনা করে লাভ অর্জন করে।

কৌশলের নীতি

- ট্রু রেঞ্জ (True Range) গণনা করুন

- দীর্ঘ দিকনির্দেশক মুভমেন্ট (Directional Movement Plus) এবং স্বল্প দিকনির্দেশক মুভমেন্ট (Directional Movement Minus) গণনা করুন

- মসৃণ ট্রু রেঞ্জ (Smoothed True Range) গণনা করুন

- মসৃণ দীর্ঘ মুভমেন্ট (Smoothed Directional Movement Plus) এবং মসৃণ স্বল্প মুভমেন্ট (Smoothed Directional Movement Minus) গণনা করুন

- DIPlus, DIMinus এবং ADX সূচক গণনা করুন

- DIPlus ও ADX এবং DIMinus ও ADX-এর মধ্যে পার্থক্য গণনা করুন

- দীর্ঘ ও স্বল্প ট্রেডের জন্য পার্থক্য থ্রেশহোল্ড নির্ধারণ করুন

- যখন পার্থক্য থ্রেশহোল্ডের চেয়ে বেশি হয় তখন ট্রেড সিগন্যাল উৎপন্ন হওয়ার বিচার করুন

- ক্রয় ও বিক্রয় অর্ডার তৈরি করুন

এই কৌশলের মূল ভিত্তি হল ADX-এর মতো মুভমেন্ট ইনডিকেটর ব্যবহার করে প্রবণতার দিক ও শক্তি নির্ধারণ করা, এবং পার্থক্য বিচারের নিয়মের সাথে থ্রেশহোল্ড নির্ধারণ করে স্বয়ংক্রিয় ট্রেডিং পরিচালনা করা।

সুবিধা বিশ্লেষণ

- ADX ব্যবহার করে প্রবণতার দিক নির্ধারণ করা যায়, যা বাজারের প্রবণতা সঠিকভাবে ধরতে পারে

- পার্থক্য বিচারের নিয়ম প্রয়োগ করে মিথ্যা সিগন্যাল কার্যকরভাবে ফিল্টার করা যায়

- দ্বিমুখী ট্রেডিং দীর্ঘ ও স্বল্প উভয় সুযোগ ধরা সম্ভব করে

- সম্পূর্ণ স্বয়ংক্রিয় ট্রেডিং, মানব হস্তক্ষেপের প্রয়োজন নেই

- কৌশলের যুক্তি স্পষ্ট, বোঝা ও পরিবর্তন করা সহজ

ঝুঁকি বিশ্লেষণ

- ADX সূচকে পিছিয়ে থাকার সমস্যা রয়েছে, যা প্রবণতার মোড় বিন্দু মিস করতে পারে

- দ্বিমুখী ট্রেডিং ঝুঁকি বাড়ায়, ক্ষতি বাড়তে পারে

- প্যারামিটার ভুলভাবে নির্ধারণ করলে অতিরিক্ত ট্রেডিং হতে পারে

- ব্যাকটেস্ট ডেটা বাস্তব বাজারের প্রতিনিধিত্ব করে না, তাই লাইভ ট্রেডিংয়ে ঝুঁকি থেকে যায়

সমাধান পদ্ধতি:

- অন্যান্য সূচকের সাথে মিলিয়ে ট্রেড সিগন্যাল নিশ্চিত করুন

- প্যারামিটার অপ্টিমাইজ করে ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণ করুন

- কঠোরভাবে পজিশন সাইজিং (Position Sizing) ব্যবহার করে ট্রেড পজিশন পরিচালনা করুন

অপ্টিমাইজেশনের দিকনির্দেশনা

- ADX প্যারামিটার অপ্টিমাইজ করে এর সংবেদনশীলতা উন্নত করুন

- অন্যান্য সূচক যোগ করে সিগন্যাল ফিল্টার করুন

- মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে প্যারামিটার অপ্টিমাইজ করুন

- উন্নত স্টপ-লস কৌশল ব্যবহার করে ক্ষতির ঝুঁকি নিয়ন্ত্রণ করুন

- মডেল পূর্বাভাসের সাথে মিলিয়ে আরও নির্ভুল ট্রেড সিগন্যাল পান

উপসংহার

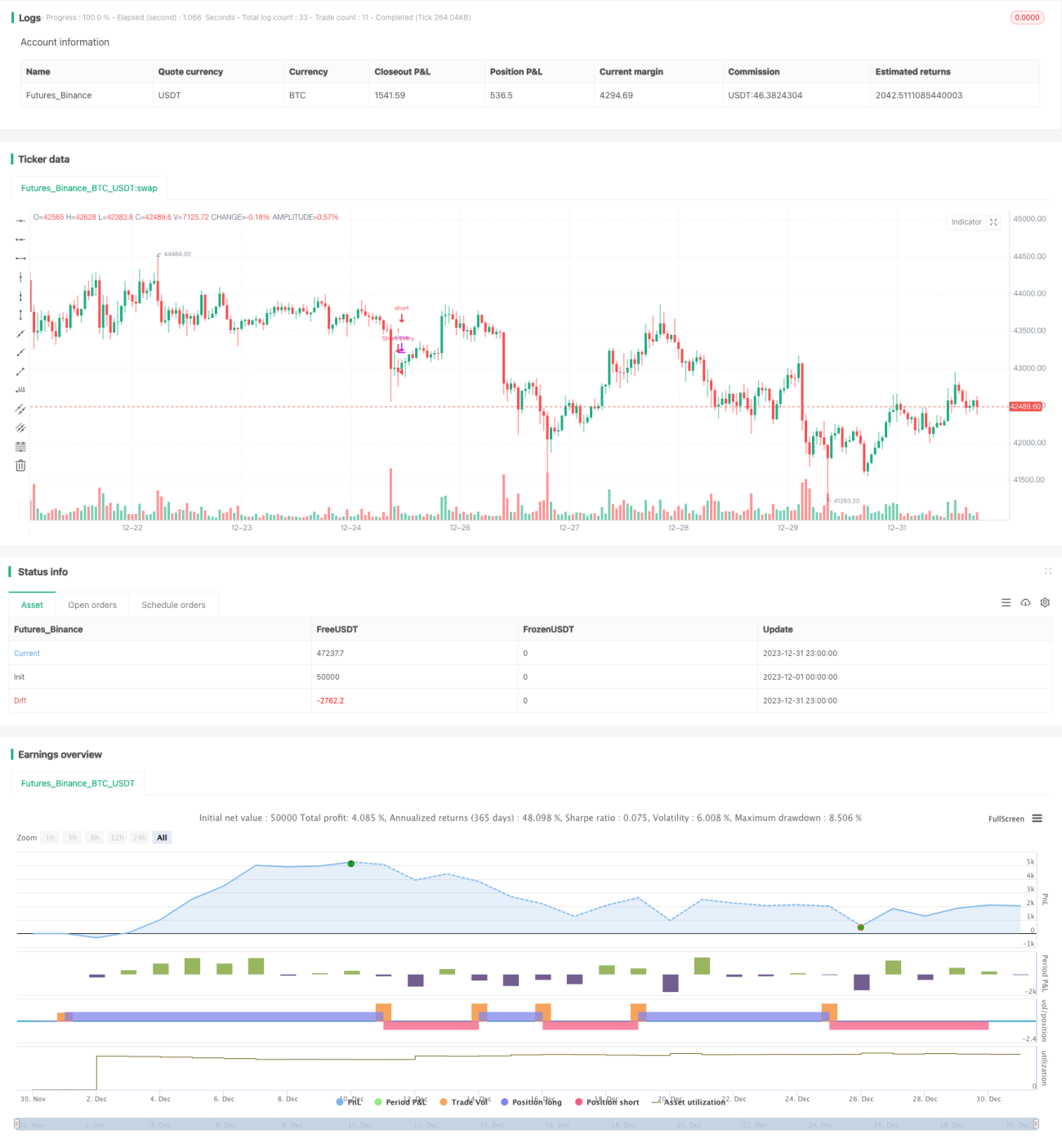

দ্বিমুখী ADX ট্রেডিং কৌশলটি সামগ্রিকভাবে একটি অত্যন্ত ব্যবহারিক পরিমাণগত কৌশল। এটি ADX সূচক ব্যবহার করে প্রবণতা নির্ধারণ করে এবং দ্বিমুখীভাবে ট্রেডিং সুযোগ গ্রহণ করে। একইসাথে পার্থক্য বিচার প্রয়োগ করে সিগন্যালের বৈধতা নিশ্চিত করে। এই কৌশলের যুক্তি স্পষ্ট ও সহজ, পরিবর্তন ও অপ্টিমাইজ করা সহজ, এবং এটি একটি দ্বিমুখী প্রবণতা-অনুসরণকারী ট্রেডিং কৌশল। যুক্তিসঙ্গত প্যারামিটার অপ্টিমাইজেশন, স্টপ-লস কৌশলের প্রয়োগ এবং সিগন্যাল ফিল্টারিংয়ের মাধ্যমে কৌশলটির স্থিতিশীলতা ও লাভজনকতা আরও বাড়ানো সম্ভব।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MAURYA_ALGO_TRADER

//@version=5- 1