RSI সূচক ভিত্তিক প্রত্যাবর্তন ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি RSI সূচক ব্যবহার করে স্টকের অতিরিক্ত কেনা/অতিরিক্ত বেচার বাজার অবস্থা চিহ্নিত করে, অতিরিক্ত কেনা অঞ্চলে ডেড ক্রস তৈরি হলে শর্ট পজিশনে যায় এবং অতিরিক্ত বেচা অঞ্চলে গোল্ডেন ক্রস তৈরি হলে লং পজিশনে যায়। এটি একটি সূচক-ভিত্তিক রিভার্সাল ট্রেডিং কৌশল। কৌশলটি ট্রেন্ড ফোলোয়িং স্টপ লস, ফিক্সড টেক প্রফিট এবং স্টপ লস ব্যবহার করে কার্যকরভাবে ট্রেডিং ঝুঁকি নিয়ন্ত্রণ করে।

কৌশলের নীতি

কৌশলের ট্রেডিং সিগন্যাল RSI সূচকের গোল্ডেন ক্রস এবং ডেড ক্রসের উপর ভিত্তি করে তৈরি হয়। RSI সূচকে সাধারণত ৩০ কে অতিরিক্ত বেচা রেখা এবং ৭০ কে অতিরিক্ত কেনা রেখা হিসেবে ধরা হয়। যখন RSI অতিরিক্ত বেচা রেখা উপরে অতিক্রম করে, তখন কেনার সিগন্যাল তৈরি হয়; যখন RSI অতিরিক্ত কেনা রেখা নীচে অতিক্রম করে, তখন বেচার সিগন্যাল তৈরি হয়। এই নীতি অনুসারে, কৌশলটি অতিরিক্ত কেনা/অতিরিক্ত বেচা অঞ্চল গঠন নির্ধারণ করে এবং সেই অনুযায়ী লং/শর্ট সিগন্যাল তৈরি করে।

পজিশনে প্রবেশের পর, কৌশলটি শতাংশ ভিত্তিক ট্রেলিং স্টপ লস ব্যবহার করে, ক্রমাগত সর্বোচ্চ বা সর্বনিম্ন দাম রিফ্রেশ করে এবং একটি নির্দিষ্ট শতাংশ দূরে স্টপ লস স্থাপন করে। এছাড়াও নির্দিষ্ট টেক প্রফিট এবং স্টপ লস দূরত্ব ব্যবহার করা হয়, যা লক্ষ্যমাত্রা মুনাফা বা সর্বোচ্চ ক্ষতিতে পৌঁছালে স্টপ করে। এই সংমিশ্রণটি খুব ভালোভাবে ট্রেডিং ঝুঁকি নিয়ন্ত্রণ করতে পারে।

সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

-

অতিরিক্ত কেনা/অতিরিক্ত বেচা অঞ্চল নির্ধারণে RSI সূচক ব্যবহার করা একটি পরিণত ট্রেডিং কৌশল, যা বাজার পুনরাবর্তন বিন্দুটি মোটামুটি নির্ভুলভাবে শনাক্ত করতে পারে।

-

গোল্ডেন ক্রস এবং ডেড ক্রস ব্যবহার করে কিছু নয়েজ ট্রেডিং সিগন্যাল ফিল্টার করা যায়, যা ট্রেডিংকে আরও নির্ভরযোগ্য করে তোলে।

-

ট্রেন্ড ফোলোয়িং স্টপ লস ব্যবহার করে সর্বোচ্চ মুনাফা লক করা যায়, পাশাপাশি দ্রুত স্টপ লসও করা যায়, একক ট্রেডের ক্ষতি কমিয়ে আনা যায়।

-

নির্দিষ্ট টেক প্রফিট এবং স্টপ লস দূরত্ব কার্যকরভাবে একক ট্রেডের ঝুঁকি নিয়ন্ত্রণ করে।

-

সামগ্রিকভাবে, কৌশলটির নিয়ম স্পষ্ট, বোঝা এবং বাস্তবায়ন করা সহজ, যা কোয়ান্টিটেটিভ ট্রেডিং শিক্ষানবিশদের জন্য শেখার উপযোগী।

ঝুঁকি বিশ্লেষণ

এই কৌশলটিতে নিম্নলিখিত ঝুঁকিও বিদ্যমান:

-

RSI সূচক সহজেই ভুল সিগন্যাল তৈরি করতে পারে, প্রযুক্তিগত ফর্ম ভেঙে যাওয়ার সম্ভাবনা বেশি, যা স্টপ লস ট্রিগার হতে পারে।

-

নির্দিষ্ট টেক প্রফিট এবং স্টপ লস দূরত্ব বাজারের ওঠানামার উপর ভিত্তি করে সমন্বয় করা যায় না, যার ফলে অকালে মুনাফা নেওয়া বা স্টপ লস বাড়িয়ে দেওয়া হতে পারে।

-

শতাংশ ট্রেলিং স্টপ লস কেবল দামের সর্বোচ্চ বা সর্বনিম্ন পয়েন্ট ট্র্যাক করে, যা অত্যধিক আক্রমনাত্মক হতে পারে, ফলে মুনাফা অপর্যাপ্ত হতে পারে।

-

ব্যাকটেস্টিং ডেটা ফিটিং ঝুঁকি। কৌশলের প্যারামিটারগুলি ঐতিহাসিক ডেটার জন্য অপটিমাইজ করা হতে পারে, ব্যবহারিক প্রয়োগে কর্মক্ষমতা খারাপ হতে পারে।

-

ট্রেডিং ফ্রিকোয়েন্সি খুব বেশি হতে পারে, যা ট্রেডিং ফি এবং স্লিপেজ ঝুঁকি বাড়ায়।

অপটিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকনির্দেশনায় অপটিমাইজ করা যেতে পারে:

-

RSI প্যারামিটার অপটিমাইজ করে সর্বোত্তম সূচক প্যারামিটার সংমিশ্রণ খুঁজে বের করা এবং সিগন্যালের মান উন্নত করা।

-

অন্যান্য সূচক ফিল্টার যোগ করে মাল্টি-ইন্ডিকেটর রেজোন্যান্স তৈরি করা এবং সিগন্যালের নির্ভুলতা বাড়ানো।

-

অ্যাডাপ্টিভ টেক প্রফিট এবং স্টপ লস মেকানিজম ব্যবহার করা, বাজারের ওঠানামা অনুযায়ী স্বয়ংক্রিয়ভাবে স্টপ লস এবং টেক প্রফিট পয়েন্ট সমন্বয় করা।

-

ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণ মডিউল যোগ করা, ট্রেডের সংখ্যা কমিয়ে ট্রেডিং ফি কমানো।

-

মানি ম্যানেজমেন্ট মডিউল যোগ করে একক ট্রেডের আকার নিয়ন্ত্রণ করা এবং একক ট্রেডের ক্ষতি কমানো।

-

দীর্ঘ সময়ের মধ্যে ব্যাকটেস্টিং করে প্যারামিটারের স্থিতিশীলতা যাচাই করা।

সারসংক্ষেপ

এই কৌশলটি সামগ্রিকভাবে একটি আদর্শ রিভার্সাল ট্রেডিং কৌশল, যা RSI সূচক ব্যবহার করে অতিরিক্ত কেনা/অতিরিক্ত বেচা অঞ্চল নির্ধারণ করে এবং গোল্ডেন ক্রস/ডেড ক্রস পদ্ধতিতে ট্রেডিং সিগন্যাল তৈরি করে। এবং ট্রেন্ড ফোলোয়িং স্টপ লস এবং ফিক্সড টেক প্রফিট/স্টপ লস ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করে। কৌশলটির যুক্তি স্পষ্ট, বাস্তবায়ন সহজ, যা কোয়ান্টিটেটিভ ট্রেডিং শিক্ষানবিশদের শেখা এবং অনুশীলনের জন্য উপযোগী। তবে কিছু ভুয়া সিগন্যাল ঝুঁকি এবং প্যারামিটার অপটিমাইজেশন ঝুঁকি বিদ্যমান, যা কৌশলটিকে বাস্তবে ব্যবহার করার আগে আরও যাচাইকরণ এবং অপটিমাইজেশন প্রয়োজন।

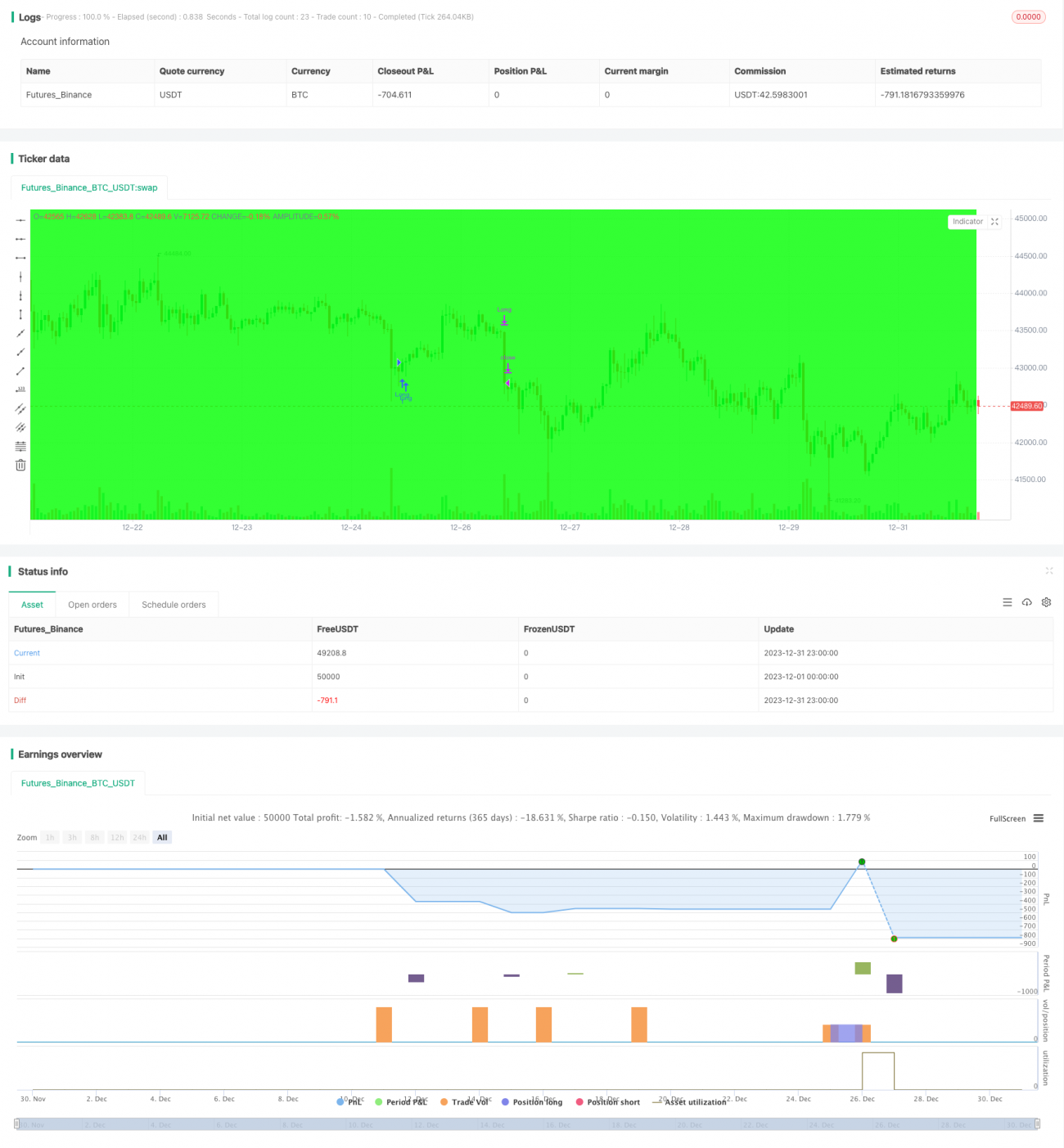

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// LOVE JOY PEACE PATIENCE KINDNESS GOODNESS FAITHFULNESS GENTLENESS SELF-CONTROL

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © JoshuaMcGowan

// Taken from https://www.tradingview.com/script/GbZGYi6l-Adding-some-essential-components-to-a-prebuilt-RSI-strategy/- 1