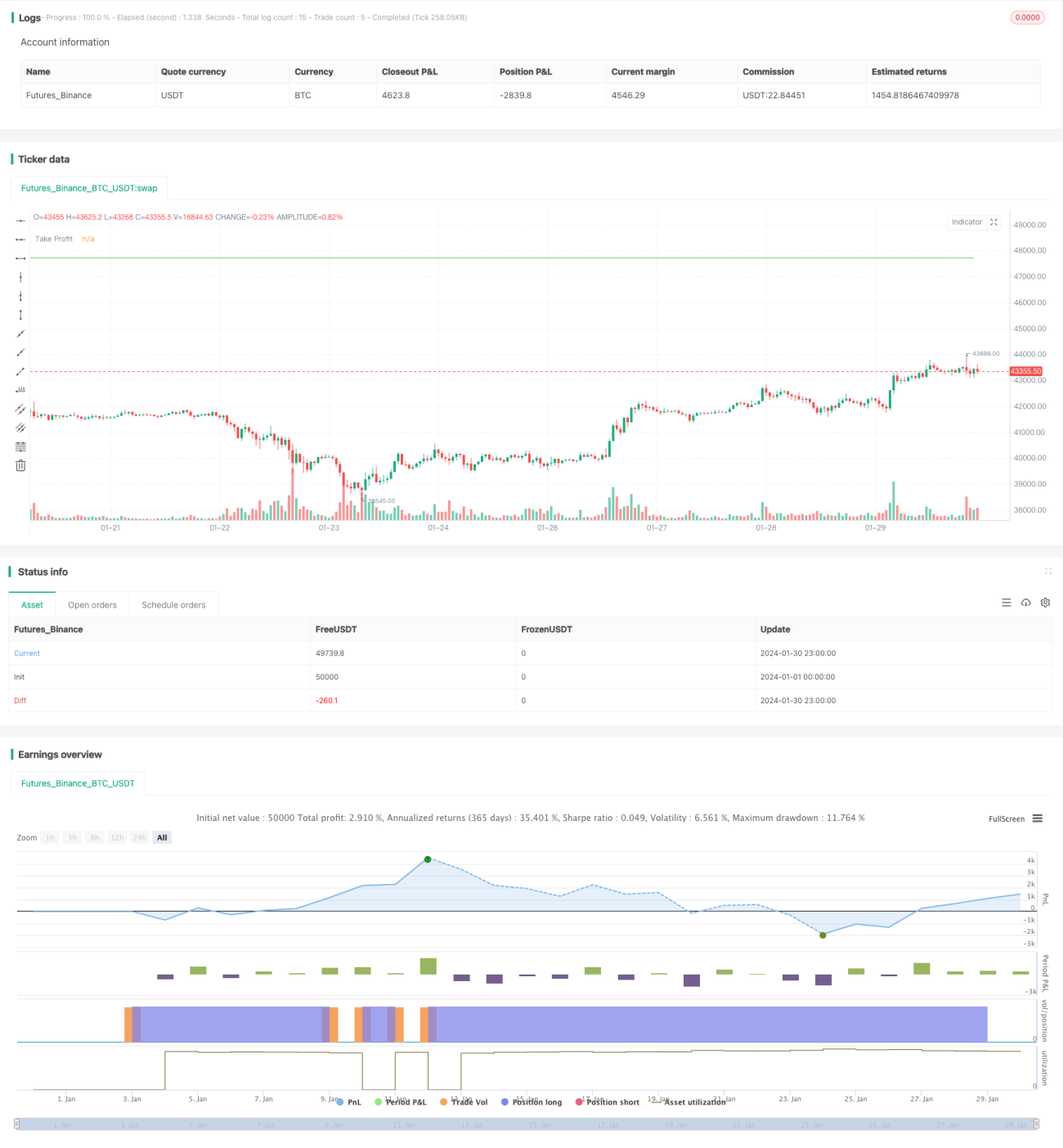

বলিঞ্জার ব্যান্ড %B নির্দেশকের উপর ভিত্তি করে দীর্ঘমেয়াদী ট্রেডিং কৌশল

ওভারভিউ

এই কৌশলটি বোলিঙ্গার ব্যান্ডের %B সূচকের ভিত্তিতে ট্রেডিং সিগন্যাল ডিজাইন করে। %B মান নির্ধারিত থ্রেশহোল্ডের (ডিফল্ট 0) নিচে গেলে লং পজিশন নেয়, ট্রেন্ড অনুসরণ করতে ডায়নামিক পজিশন যোগ করে এবং পূর্বনির্ধারিত টেক-প্রফিট ও স্টপ-লস শর্ত পূরণ হলে পজিশন বন্ধ করে। এই কৌশলটি নিম্ন বোলিঙ্গার ব্যান্ড সমর্থন স্তর ভেঙে যাওয়ার পর রিবাউন্ড মুভ শনাক্ত করার জন্য উপযুক্ত।

কৌশলের মূলনীতি

- N-দিনের বোলিঙ্গার ব্যান্ডের মিডল ব্যান্ড, আপার ব্যান্ড এবং লোয়ার ব্যান্ড গণনা করা

- %B মান গণনা: (ক্লোজিং প্রাইস - লোয়ার ব্যান্ড) / (আপার ব্যান্ড - লোয়ার ব্যান্ড)

- %B মান নির্ধারিত থ্রেশহোল্ডের (ডিফল্ট 0) নিচে হলে লং পজিশন নেওয়া

- ওপেনিং প্রাইসের ভিত্তিতে টেক-প্রফিট লাইন (ডিফল্ট ওপেনিং প্রাইসের 105%) এবং স্টপ-লস লাইন (ডিফল্ট ওপেনিং প্রাইসের 95%) গণনা করা

- পজিশন খোলার পর, শর্ত পূরণ হলে পজিশন যোগ করা চালিয়ে যাওয়া

- যে টেক-প্রফিট বা স্টপ-লস শর্ত প্রথমে ট্রিগার হয় তা পজিশন বন্ধ করার সিদ্ধান্ত নেয়

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

- %B সূচক ব্যবহার করে বোলিঙ্গার ব্যান্ডের নিম্ন ব্যান্ড সমর্থন রিবাউন্ড পয়েন্ট শনাক্ত করা, যা উচ্চ দক্ষতা প্রদান করে

- ডায়নামিক পজিশন যোগ পদ্ধতি ব্যবহার করে ট্রেন্ড অনুসরণ করে লাভ করা যায়

- টেক-প্রফিট ও স্টপ-লস শর্ত স্পষ্ট, যা ঝুঁকি নিয়ন্ত্রণে সহায়ক

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- %B সূচকের মিথ্যা সংকেত দেওয়ার সম্ভাবনা বেশি, অন্যান্য সূচকের সাথে যাচাই করা প্রয়োজন

- অস্থির বাজারে স্টপ-লস ঘন ঘন ট্রিগার হতে পারে

- অত্যধিক আক্রমণাত্মক পজিশন যোগ করলে ঝুঁকি বেড়ে যেতে পারে

সংশ্লিষ্ট সমাধান পদ্ধতি:

- KD, MACD ইত্যাদি সূচকের সাথে সংমিশ্রণ ব্যবহার করে ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা নিশ্চিত করা

- স্টপ-লসের অবস্থান সামঞ্জস্য করে অস্থিরতা সহ্য করার জায়গা বাড়ানো

- প্রতিবার পজিশন যোগের অনুপাত নিয়ন্ত্রণ করে ঝুঁকি নিয়ন্ত্রণে রাখা

অপ্টিমাইজেশনের দিকনির্দেশ

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- বিভিন্ন প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা

- পজিশন যোগের লজিক অপ্টিমাইজ করা, লাভের নির্দিষ্ট অনুপাতে পৌঁছালে পজিশন যোগ বন্ধ করা

- লিকুইডিটি ফিল্টার যোগ করা, কম লিকুইডিটি স্টকের ভুল ট্রেডিং এড়ানো

উপসংহার

এই কৌশলটি সামগ্রিকভাবে একটি অপেক্ষাকৃত শক্তিশালী দীর্ঘমেয়াদী ট্রেডিং কৌশল। শনাক্তকরণ ক্ষমতা এবং প্যারামিটার অপ্টিমাইজেশনে উন্নতির জায়গা রয়েছে। অন্যান্য সূচকের সাথে সংকেত ফিল্টার করে এবং পজিশন ম্যানেজমেন্ট ভালোভাবে নিয়ন্ত্রণ করলে এই কৌশল ট্রেন্ডিং বাজারে ভালো রিটার্ন দিতে পারে।

- 1