Ichimoku ক্লাউড চার্ট পরিমাণগত কৌশল

সারসংক্ষেপ

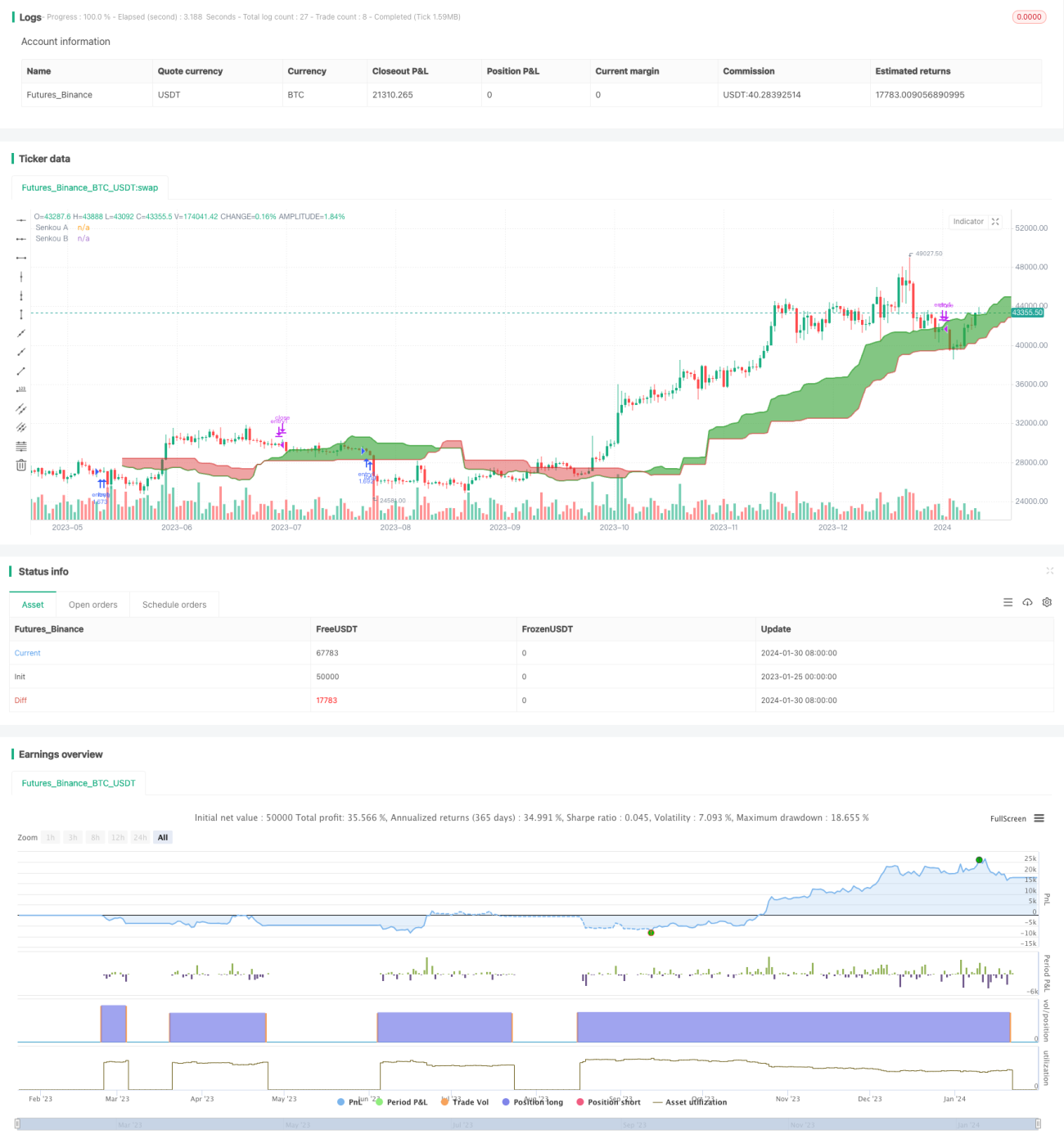

এই কৌশলটি ইচিমোকু ক্লাউড (Ichimoku Cloud) সূচকের উপর ভিত্তি করে তৈরি, যেখানে টেনকান লাইন (Tenkan-sen), কিজুন লাইন (Kijun-sen), সেনকৌ স্প্যান (Senkou Span) এবং ক্লাউড ব্যবহার করে লং/শর্ট সিগন্যাল চিহ্নিত করে স্বয়ংক্রিয় ট্রেডিং করা হয়। কৌশলটি স্ট্যান্ডার্ড ইচিমোকু মডেলের সাথে TradingView স্ট্র্যাটেজি টেস্টারের কাস্টমাইজযোগ্য ফিচারগুলোকেও একত্রিত করে, যা নতুন এবং অভিজ্ঞ ট্রেডার উভয়ের জন্যই উপযোগী।

কৌশলের মূলনীতি

এই কৌশলটি স্ট্যান্ডার্ড ইচিমোকু মডেল ব্যবহার করে, যার মধ্যে রয়েছে টেনকান লাইন, কিজুন লাইন, সেনকৌ স্প্যান, ক্লাউড এ লাইন এবং ক্লাউড বি লাইন। এই লাইনগুলোর ক্রসওভার তুলনা করে লং/শর্ট সিগন্যাল নির্ধারণ করা হয়।

বিশেষভাবে, যখন টেনকান লাইন কিজুন লাইনকে উপরের দিকে অতিক্রম করে (কাপ) তখন লং সিগন্যাল তৈরি হয়; আর যখন টেনকান লাইন কিজুন লাইনকে নিচের দিকে অতিক্রম করে তখন শর্ট সিগন্যাল তৈরি হয়। এছাড়া, ক্রসওভারের সময় টেনকান লাইন এবং ক্লাউডের আপেক্ষিক অবস্থানের ভিত্তিতে সিগন্যালকে শক্তিশালী, নিরপেক্ষ এবং দুর্বল—এই তিনটি ভাগে ভাগ করা হয়। উদাহরণস্বরূপ, টেনকান লাইন যদি ক্লাউডের দুটি লাইনের ওপরে ক্রস করে, তবে এটি একটি শক্তিশালী লং সিগন্যাল হিসেবে গণ্য হয়।

এই কৌশলটি বিস্তৃত কাস্টমাইজযোগ্য প্যারামিটার সরবরাহ করে; ব্যবহারকারীরা নিজেদের ইচ্ছামতো এন্ট্রি এবং এক্সিট সিগন্যালের সংমিশ্রণ নির্বাচন করে নিজস্ব ট্রেডিং কৌশল তৈরি করতে পারেন।

কৌশলের সুবিধা

- ইচিমোকু মডেলের উন্নত প্রযুক্তিগত বিশ্লেষণ ক্ষমতা এবং TradingView স্ট্র্যাটেজি টেস্টারের কাস্টমাইজযোগ্যতার সমন্বয়।

- বিভিন্ন ট্রেডিং স্টাইলের জন্য উপযোগী একাধিক প্যারামিটার সেটিংস বিকল্প।

- রিয়েল-টাইম আপডেট এবং ভিজুয়ালাইজড ক্লাউড, যা ট্রেন্ডের দিক সহজে বুঝতে সাহায্য করে।

- ব্যাকটেস্টিং ডেটা ব্যবহার করে প্যারামিটার অপটিমাইজ করা এবং কৌশলের কার্যকারিতা পরীক্ষা করার সুযোগ।

কৌশলের ঝুঁকি

- ইচিমোকু মডেল সহজেই মিথ্যা সিগন্যাল তৈরি করতে পারে; তাই মূল্যের বাস্তব গতিবিধির সাথে মিলিয়ে বিচার করা জরুরি।

- প্যারামিটারের অপশন খুব বেশি থাকায় নতুন ব্যবহারকারীরা বিভ্রান্ত হতে পারেন।

- ক্লাউডের ল্যাগিং বৈশিষ্ট্যের কারণে এটি ব্রেকআউট ট্রেডিংয়ের জন্য উপযুক্ত নয়।

- ব্যাকটেস্টিংয়ের ফলাফল বাস্তব ট্রেডিংয়ের মতো নয়; তাই লাইভ ট্রেডিংয়ে সতর্ক থাকা উচিত।

কৌশল অপটিমাইজেশনের দিকনির্দেশনা

- প্যারামিটার অপটিমাইজ করে সেরা প্যারামিটার সংমিশ্রণ খুঁজে বের করা।

- অন্য সূচকের সাথে সংযুক্ত করে মিথ্যা সিগন্যাল ফিল্টার করা।

- স্টপ-লস এবং টেক-প্রফিট লজিক যুক্ত করে প্রতিটি ট্রেডের ঝুঁকি নিয়ন্ত্রণ করা।

- ট্রেডিং সম্পদ, টাইমফ্রেম ইত্যাদি শর্তের প্রভাব বিবেচনা করা।

- লাইভ ট্রেডিংয়ে যাচাই করে সেই অনুযায়ী প্যারামিটার সামঞ্জস্য করা।

উপসংহার

ইচিমোকু ক্লাউড মডেল, যা একটি নতুন প্রজন্মের প্রযুক্তিগত বিশ্লেষণ টুল, TradingView প্ল্যাটফর্মের ভিজুয়ালাইজেশন এবং স্ট্র্যাটেজি ডেভেলপমেন্ট সুবিধার সাথে মিলিত হয়ে কোয়ান্টিটেটিভ ট্রেডারদের শক্তিশালী প্রযুক্তিগত সহায়তা প্রদান করে। এই কৌশলটি উভয়ের সুবিধাকে সম্পূর্ণরূপে কাজে লাগিয়ে একটি অটোমেটেড ট্রেডিং সিস্টেম তৈরি করে। যদিও আরও অপটিমাইজেশনের জায়গা রয়েছে, তবুও এটি ইতিমধ্যেই বিশাল প্রয়োগ সম্ভাবনা দেখিয়েছে। প্যারামিটার সমন্বয় এবং ফিচার সম্প্রসারণের ক্রমাগত উন্নতির সাথে, এই কৌশলটি মূলধারার কোয়ান্টিটেটিভ ট্রেডিং কৌশলগুলোর একটি হওয়ার সম্ভাবনা রাখে।

/*backtest

start: 2023-01-25 00:00:00

end: 2024-01-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.- 1