Supertrend Bitcoin দীর্ঘমেয়াদী কৌশল

ওভারভিউ

Supertrend Bitcoin দীর্ঘমেয়াদী কৌশল একটি শুধুমাত্র লং (বুলিশ) বিটকয়েন ট্রেডিং কৌশল। এটি SuperTrend সূচক, RSI আপেক্ষিক শক্তি সূচক এবং ADX গড় দিকনির্দেশ সূচক ব্যবহার করে প্রবেশ বিন্দু নির্ধারণ করে।

কৌশলের নীতি

নিম্নলিখিত প্রবেশ শর্ত পূরণ হলে কৌশলটি লং পজিশন খোলে:

- SuperTrend সূচক নেতিবাচক হয়

- ২১-পিরিয়ড RSI ৬৬-এর নিচে থাকে

- ৩-পিরিয়ড RSI ৮০-এর উপরে থাকে

- ২৮-পিরিয়ড RSI ৪৯-এর উপরে থাকে

- ADX সংকেত ২০-এর উপরে থাকে

SuperTrend সূচক ইতিবাচক হলে কৌশলটি পজিশন বন্ধ করে।

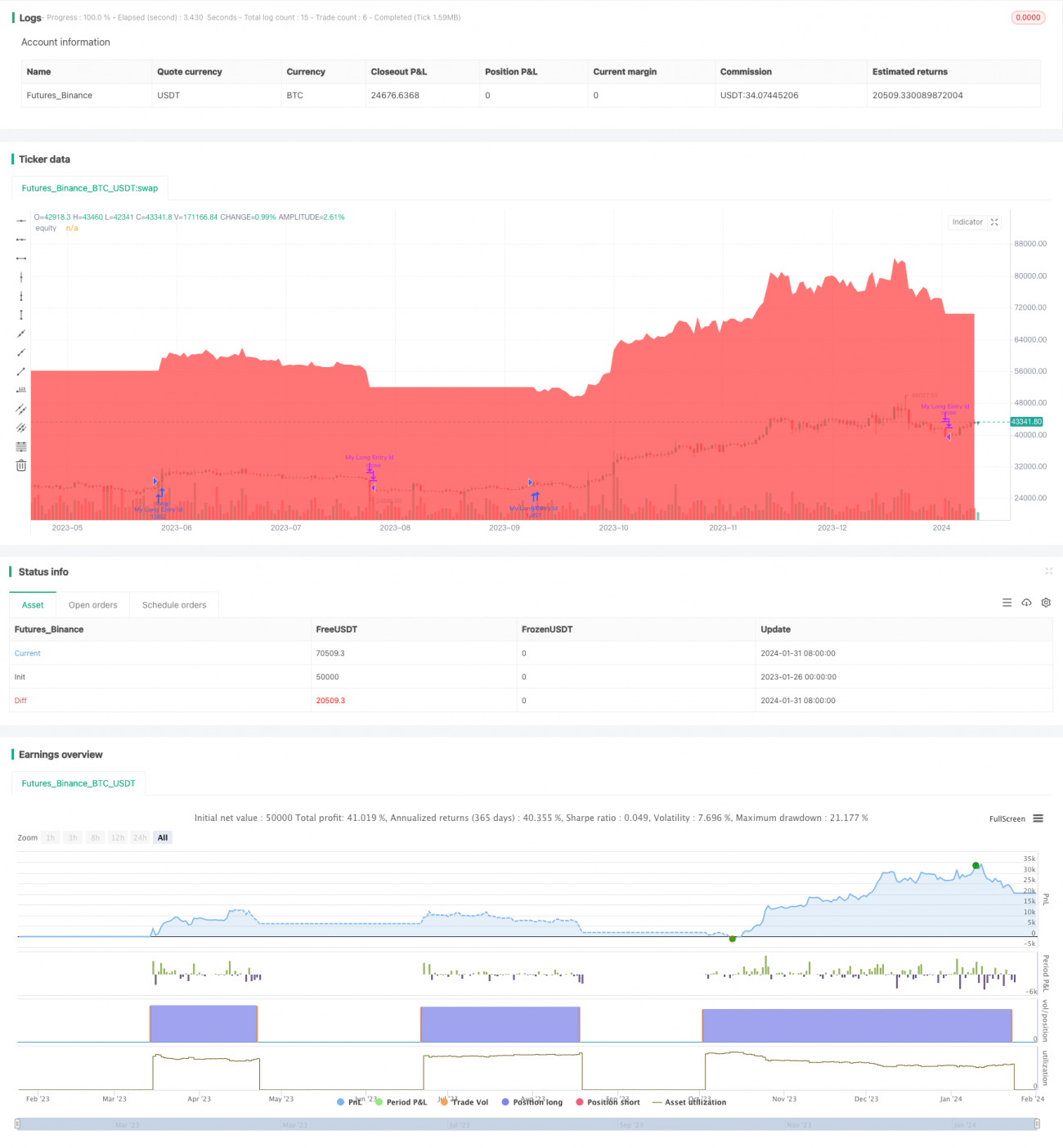

কৌশলটি অ্যাকাউন্ট ইকুইটির ১০০% ব্যবহার করে এবং মার্জিনের হার ১০% নির্ধারণ করে। এটি চার্টে কৌশলের ইকুইটি কার্ভ আঁকে, যা বিশ্লেষণের জন্য ব্যবহৃত হয়। এই সেটআপটি বিটকয়েন বাজারের দীর্ঘমেয়াদী ট্রেন্ডে নির্দিষ্ট টেকনিক্যাল ইন্ডিকেটর শর্তের অধীনে বুলিশ মুভমেন্ট ক্যাপচার করার লক্ষ্যে তৈরি।

সুবিধা বিশ্লেষণ

Supertrend Bitcoin দীর্ঘমেয়াদী কৌশলের সবচেয়ে বড় সুবিধা হলো এটি কেবল তখনই বাজারে প্রবেশ করে যখন টেকনিক্যাল ইন্ডিকেটরগুলো বাজারের ট্রেন্ড পুরোপুরি নিশ্চিত করে। বিশেষ করে, এটি স্বল্পমেয়াদী ও দীর্ঘমেয়াদী RSI উভয়কেই একইসাথে ওভারবট বা ওভারসেল্ড সিগন্যাল দেখতে চায়, যা বড় ও ছোট সময়চক্রের মধ্যে সম্মতি নির্দেশ করে এবং এর ফলে অনেক নয়েজ ট্রেড ফিল্টার হয়ে যায়। পাশাপাশি, ADX ব্যবহার করে ট্রেন্ডের শক্তি যাচাই করা হয়, যা সংহতি বা রেঞ্জ-বাউন্ড বাজারে দিকহীন ট্রেডিং এড়াতে সাহায্য করে।

এই কৌশলটি কেবল লং (শুধু কেনা) করে এবং শর্ট (বিক্রি) করে না, যা শর্ট ট্রেডের অসীম ক্ষতির ঝুঁকি এড়িয়ে চলে। দীর্ঘমেয়াদী বুলিশ বৃহৎ সময়চক্রে, মূল্য বৃদ্ধিতে কেনা এবং মূল্য হ্রাসে বিক্রি (মোমেন্টাম ট্রেডিং) ভালো জয়ের হার এবং রিটার্ন দিতে পারে।

ঝুঁকি বিশ্লেষণ

Supertrap Bitcoin দীর্ঘমেয়াদী কৌশলের সবচেয়ে বড় ঝুঁকি হলো এটি আকস্মিক সংবাদ-জড়িত স্বল্পমেয়াদী সংশোধন ও ড্রডাউনে সাড়া দিতে পারে না। যখন নেতিবাচক সংবাদ বাজারে আসে এবং দাম নাটকীয়ভাবে পড়ে যায়, তখন কৌশলটি কেবল লং হওয়ায় দিক পরিবর্তন করতে পারে না, ফলে বড় ক্ষতি হয়। এটি একটি অনিবার্য অবশিষ্ট ঝুঁকি।

আরেকটি সম্ভাব্য ঝুঁকি হলো SuperTrend-এর মতো সূচকগুলি বাজারের কাঠামোর টার্নিং পয়েন্ট শনাক্ত করতে ততটা কার্যকর নয়। এগুলি প্রায়শই পিছিয়ে পড়ে, ফলে সেরা প্রবেশ বা প্রস্থান সময় মিস হতে পারে। এতে প্রাপ্ত লাভ বাজারের প্রকৃত লাভের চেয়ে অনেক কম হতে পারে। এই ঝুঁকি কমাতে প্যারামিটার সামঞ্জস্য করা বা অন্যান্য অগ্রবর্তী সূচক যোগ করে নিশ্চিতকরণ নেওয়া যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

Supertrend Bitcoin দীর্ঘমেয়াদী কৌশলের আরও অপ্টিমাইজেশনের সুযোগ রয়েছে:

-

অসিলেটর সূচক (যেমন ডাইভারজেন্স) এবং OBV সূচক যোগ করে ক্রয়-বিক্রয় শক্তি নির্ণয় করা যেতে পারে, যা উচ্চ স্তরে হাইপের সময় কেনা এড়াতে সাহায্য করে

-

অস্থিরতা সূচক সংযুক্ত করে কেবল তখনই প্রবেশ করা যেতে পারে যখন অস্থিরতা বেড়ে যায়, লাভহীন কম অস্থিরতার সময় এড়িয়ে

-

স্বয়ংক্রিয় স্টপ-লস মডিউল যোগ করে ড্রডাউন রেঞ্জ নির্ধারণ করা যেতে পারে, যা ঝুঁকি সহনশীলতার বাইরে বড় ক্ষতি এড়ায়

-

প্যারামিটার অপ্টিমাইজেশন করে RSI পিরিয়ড প্যারামিটার সামঞ্জস্য করা যেতে পারে, যাতে সূচকের কার্যকারিতা উন্নত হয়

-

মেশিন লার্নিং মডেল সংযুক্ত করে গতিশীল প্যারামিটার এবং মাল্টি-ফ্যাক্টর অপ্টিমাইজেশন বাস্তবায়ন করা যেতে পারে

এই অপ্টিমাইজেশনের মাধ্যমে কৌশলের স্থিতিশীলতা, জয়ের হার এবং লাভের মাত্রা আরও উন্নত করা সম্ভব।

সারসংক্ষেপ

Supertrend Bitcoin দীর্ঘমেয়াদী কৌশল একটি সরল ও সোজা কোয়ান্টিটেটিভ ইনভেস্টমেন্ট কৌশল। এটি বিটকয়েন বা ক্রিপ্টোকারেন্সি বাজারে দীর্ঘমেয়াদী বুলিশ মুভমেন্ট ক্যাপচার করে এবং মূল্য বৃদ্ধিতে কেনা ও মূল্য হ্রাসে বিক্রির মাধ্যমে স্থিতিশীল লাভ অর্জনের লক্ষ্যে কাজ করে। যদিও কিছু ঝুঁকি বিদ্যমান, প্যারামিটার সমন্বয় ও মডেল অপ্টিমাইজেশনের মাধ্যমে এই কৌশলটি আরও শক্তিশালী হয়ে কোয়ান্ট ট্রেডিংয়ের একটি কার্যকর হাতিয়ার হতে পারে। এটি বিনিয়োগকারীদের জন্য ক্রিপ্টো বাজারের প্রতি সামগ্রিকভাবে বুলিশ দৃষ্টিভঙ্গি নিয়ে ডিজিটাল সম্পদের বৃদ্ধির লভ্যাংশ ভাগ করে নেওয়ার একটি পদ্ধতি প্রদান করে।

/*backtest

start: 2023-01-26 00:00:00

end: 2024-02-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Bitcoin Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, margin_long=0.1)

atrPeriod = input(10, "ATR Length")- 1