মূল্য বিচ্যুতি ভিত্তিক ট্রেন্ড ট্রেডিং কৌশল

সারসংক্ষেপ

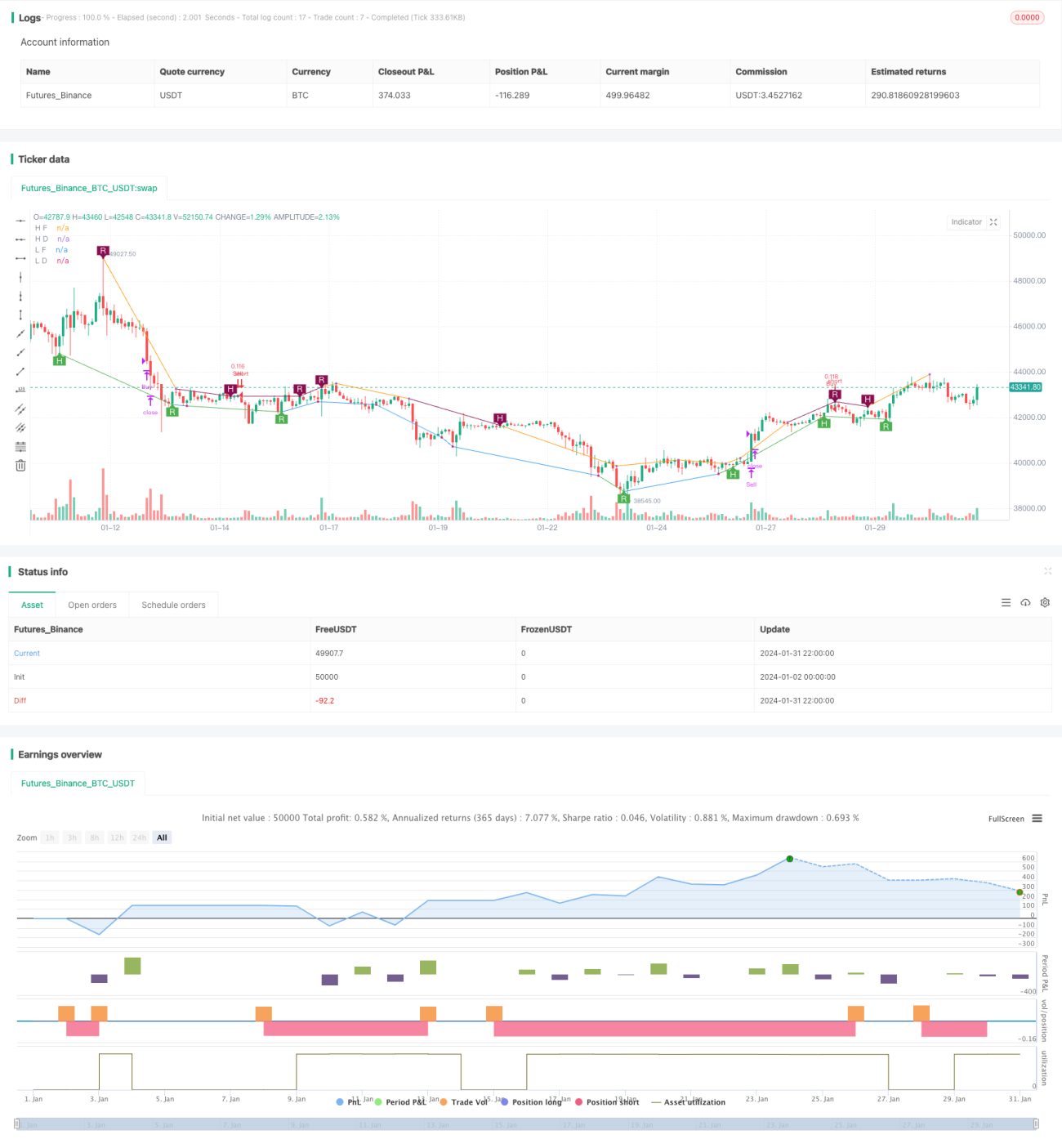

এই কৌশলটি একটি মূল্য বিচ্যুতি সংকেত-ভিত্তিক ট্রেন্ড ট্রেডিং কৌশল। এটি RSI, MACD, Stochastics ইত্যাদি একাধিক সূচক ব্যবহার করে মূল্য বিচ্যুতি সংকেত সনাক্ত করে এবং Murrey Math অসিলেটরের মাধ্যমে নিশ্চিত করে। যখন একটি মূল্য বিচ্যুতি সংকেত দেখা যায়, অসিলেটরও যদি বর্তমান ট্রেন্ডের দিক নিশ্চিত করে, তাহলে এন্ট্রি নেওয়া হয়।

কৌশলের নীতি

এই কৌশলের মূল হলো মূল্য বিচ্যুতি তত্ত্ব। যখন মূল্য নতুন উচ্চতা তৈরি করে কিন্তু সূচক নতুন উচ্চতা তৈরি করে না, তখন তা বেয়ারিশ ডাইভারজেন্স বলে; যখন মূল্য নতুন নিম্নতা তৈরি করে কিন্তু সূচক নতুন নিম্নতা তৈরি করে না, তখন তা বুলিশ ডাইভারজেন্স বলে। এটি ইঙ্গিত দেয় যে ট্রেন্ডের বিপরীত ঘটতে পারে। কৌশলটি টপ-বটম ফ্র্যাক্টাল এবং অসিলেটরের সমন্বয়ে ট্রেডিং সিগন্যাল নিশ্চিত করে।

বিশেষ করে, কৌশলের এন্ট্রি শর্তগুলো হলো:

- মূল্য বিচ্যুতি সংকেত সনাক্তকরণ, যার মধ্যে নিয়মিত ডাইভারজেন্স এবং লুকানো ডাইভারজেন্স অন্তর্ভুক্ত

- Murrey Math অসিলেটর সংশ্লিষ্ট ট্রেন্ড জোনে অবস্থিত

প্রস্থান শর্ত হলো অসিলেটর মিডলাইনের পুনরায় অতিক্রম করলে পজিশন বন্ধ করা।

সুবিধা বিশ্লেষণ

এই কৌশলটি মূল্য বিচ্যুতি তত্ত্ব এবং ট্রেন্ড নিশ্চিতকরণকে একত্রিত করে, যার নিম্নলিখিত সুবিধা রয়েছে:

- সম্ভাব্য ট্রেন্ড রিভার্সাল পয়েন্ট সনাক্ত করতে মূল্য বিচ্যুতি সংকেত ব্যবহার

- বর্তমান ট্রেন্ড নিশ্চিত করতে অসিলেটর প্রয়োগ, মিথ্যা ব্রেকআউট এড়ানো

- বিভিন্ন সূচক এবং প্যারামিটার কম্বিনেশন, যা নমনীয়ভাবে সামঞ্জস্য করা যায়

- ট্রেন্ড ফলো-আপ এবং ক্ষতি প্রতিরোধের মধ্যে ভারসাম্য

- যৌক্তিক নিয়ম স্পষ্ট, কোড অপ্টিমাইজেশনের সুযোগ অনেক

ঝুঁকি বিশ্লেষণ

প্রধান ঝুঁকিগুলো নিম্নলিখিত দিক থেকে আসে:

- মূল্য বিচ্যুতি সংকেত মিথ্যা হতে পারে, ট্রেন্ড বিপরীত সম্পূর্ণ নিশ্চিত নয়

- অসিলেটর প্যারামিটার ভুল সেটিং ট্রেডিং সুযোগ এড়িয়ে যেতে পারে

- লং এবং শর্ট পজিশনের অতিরিক্ত ঝোঁক বড় ক্ষতির ঝুঁকি তৈরি করে

- তীব্র মূল্য ওঠানামার সময় ট্রেড সংখ্যা এবং স্লিপেজ খরচ বেড়ে যেতে পারে

ঝুঁকি কমাতে স্টপ-লস সেট করা, পজিশন সাইজ সামঞ্জস্য করা এবং প্যারামিটার অপ্টিমাইজ করার পরামর্শ দেওয়া হয়।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটির আরও অপ্টিমাইজেশনের সুযোগ রয়েছে:

- মেশিন লার্নিং অ্যালগরিদম যোগ করা, রিয়েল-টাইমে প্যারামিটার অপ্টিমাইজ করা

- অভিযোজিত স্টপ-লস কৌশল যোগ করা, যেমন ট্রেইলিং স্টপ, গড় স্টপ ইত্যাদি

- আরও সূচক এবং ফিল্টার শর্ত যুক্ত করে সিগন্যাল-টু-নয়েজ অনুপাত উন্নত করা

- অসিলেটর প্যারামিটার গতিশীলভাবে সামঞ্জস্য করা, ট্রেন্ড বিচার অপ্টিমাইজ করা

- ঝুঁকি ব্যবস্থাপনা অপ্টিমাইজ করা, সর্বোচ্চ ড্রডাউন ইত্যাদি সীমা নির্ধারণ

সারসংক্ষেপ

এই কৌশলটি মূল্য বিচ্যুতি তত্ত্ব এবং ট্রেন্ড বিশ্লেষণ সূচককে একীভূত করে, যা কার্যকরভাবে সম্ভাব্য ট্রেন্ড পরিবর্তন পয়েন্ট সনাক্ত করতে পারে। অপ্টিমাইজড ঝুঁকি ব্যবস্থাপনা ব্যবস্থার সাথে মিলিয়ে, ভাল কৌশল রিটার্ন পাওয়া যায়। ভবিষ্যতে মেশিন লার্নিংয়ের মতো উন্নত পদ্ধতি ব্যবহার করে অপ্টিমাইজ করা যেতে পারে, যাতে আরও স্থিতিশীল অতিরিক্ত রিটার্ন পাওয়া যায়।

- 1