দ্বিমুখী অভিযোজিত বলিঞ্জার ব্যান্ড ট্রেন্ড অনুসরণ কৌশল

1

Follow

1802

Followers

সারসংক্ষেপ

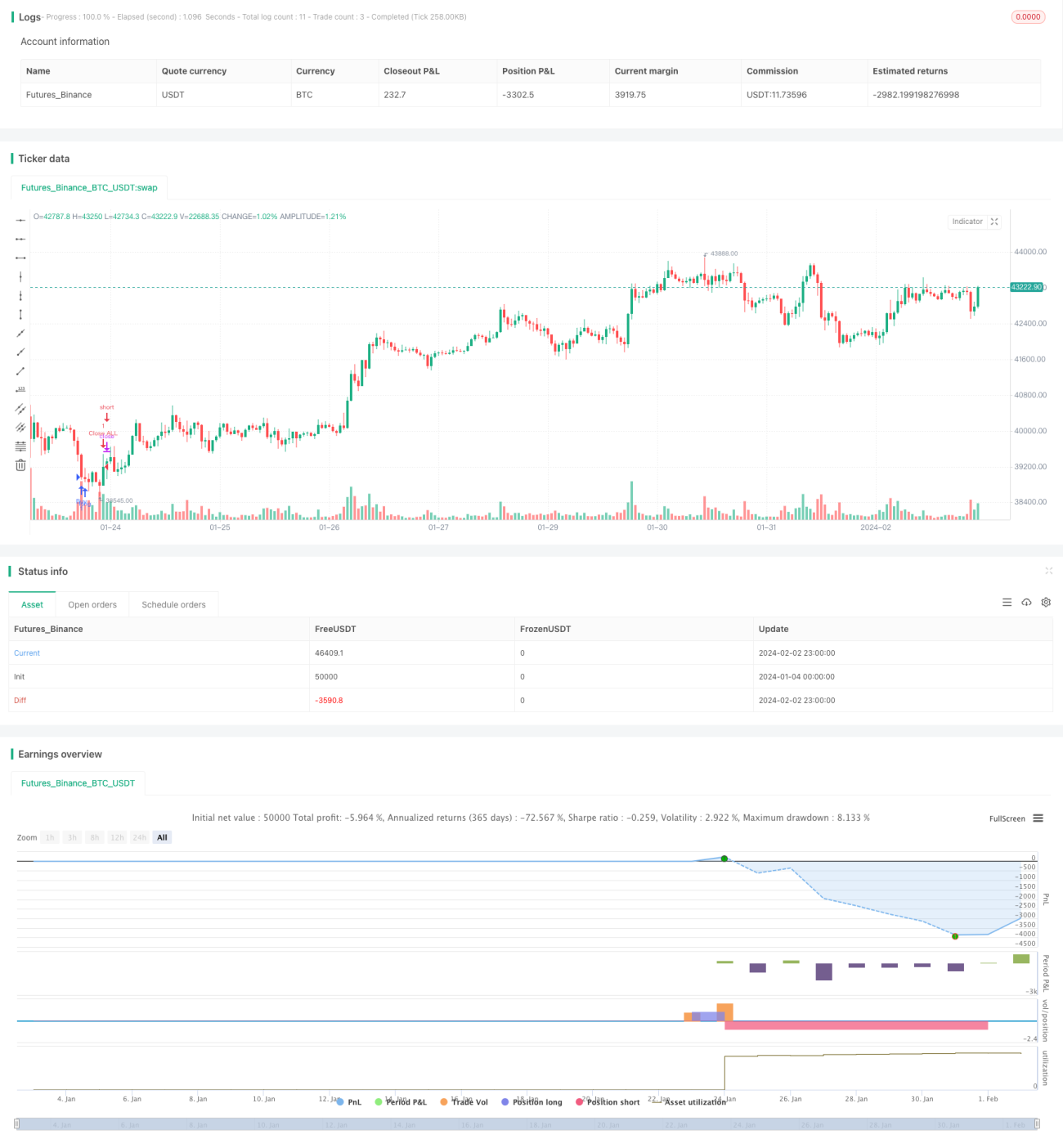

এই কৌশলটি দ্বিমুখী অভিযোজনযোগ্য বলিঙ্গার ব্যান্ড সূচক ব্যবহার করে ট্রেন্ডের দিক চিহ্নিত করে এবং মার্কেট অর্ডারের মাধ্যমে ট্রেলিং স্টপ লস প্রয়োগ করে উচ্চ দক্ষতার সাথে ট্রেন্ড অনুসরণ করে।

কৌশল নীতি

- নির্দিষ্ট সময়কাল অনুযায়ী বলিঙ্গার ব্যান্ডের মিডল লাইন, আপার লাইন এবং লোয়ার লাইন গণনা করা হয়।

- যদি দাম আপার লাইন ভেদ করে, তাহলে লং পজিশন নিয়ে ট্রেলিং করা হয়; যদি লোয়ার লাইন ভেদ করে, তাহলে শর্ট পজিশন নিয়ে ট্রেলিং করা হয়।

- দ্রুত প্রবেশের জন্য মার্কেট অর্ডার ব্যবহার করা হয়।

- পজিশন ম্যানেজমেন্টের জন্য স্টপ লস এবং টেক প্রফিট লেভেল নির্ধারণ করা হয়।

সুবিধা বিশ্লেষণ

- অভিযোজনযোগ্য বলিঙ্গার ব্যান্ড সূচক বাজারের অস্থিরতার প্রতি সংবেদনশীল, যা দ্রুত ট্রেন্ড পরিবর্তন সনাক্ত করতে পারে।

- মার্কেট অর্ডার ব্যবহার করে দ্রুত বাজারে প্রবেশ করা যায়, যার ফলে স্লিপেজ ঝুঁকি হ্রাস পায়।

- স্বয়ংক্রিয় স্টপ লস এবং টেক প্রফিট ঝুঁকি নিয়ন্ত্রণ করে এবং মুনাফা সুরক্ষিত করে।

ঝুঁকি বিশ্লেষণ

- বলিঙ্গার ব্যান্ডে স্বাভাবিকভাবেই ল্যাগ থাকে, তাই মিথ্যা ব্রেকআউট সম্পূর্ণরূপে এড়ানো যায় না।

- মার্কেট অর্ডারের মাধ্যমে এক্সিকিউশন মূল্য নিয়ন্ত্রণ করা যায় না।

- স্টপ লস এবং টেক প্রফিট লেভেল যথাযথভাবে নির্ধারণ করা প্রয়োজন।

অপ্টিমাইজেশন দিকনির্দেশনা

- বলিঙ্গার ব্যান্ডের প্যারামিটার সামঞ্জস্য করে ট্রেন্ড সনাক্তকরণের সংবেদনশীলতা অপ্টিমাইজ করুন।

- মিথ্যা ব্রেকআউট ফিল্টার করতে ভলিউম বা MACD-এর মতো সূচক যুক্ত করুন।

- স্টপ লস এবং টেক প্রফিট লেভেলের সেটিং অপ্টিমাইজ করুন।

উপসংহার

এই কৌশলটি বলিঙ্গার ব্যান্ডের মাধ্যমে ট্রেন্ডের দিক এবং পরিবর্তন সনাক্ত করার সুবিধা ব্যবহার করে এবং দ্রুত প্রস্থানের জন্য মার্কেট অর্ডারের মাধ্যমে দ্বিমুখী ট্রেলিং করে, ঝুঁকি নিয়ন্ত্রণের অধীনে অতিরিক্ত মুনাফা অর্জন করে। বলিঙ্গার ব্যান্ডের প্যারামিটার আরও অপ্টিমাইজ করে, সহায়ক ফিল্টার সূচক যোগ করে এবং স্টপ লস/টেক প্রফিট লজিক সামঞ্জস্য করে আরও ভালো কৌশল কর্মক্ষমতা অর্জন করা যায়। এই কৌশলটির ধারণা স্পষ্ট এবং সহজে বাস্তবায়নযোগ্য, যা একটি কার্যকর ও নির্ভরযোগ্য ট্রেন্ড ফলোয়িং ট্রেডিং কৌশল।

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1