দ্বৈত চলমান গড় ক্রসওভার কৌশল

সারসংক্ষেপ

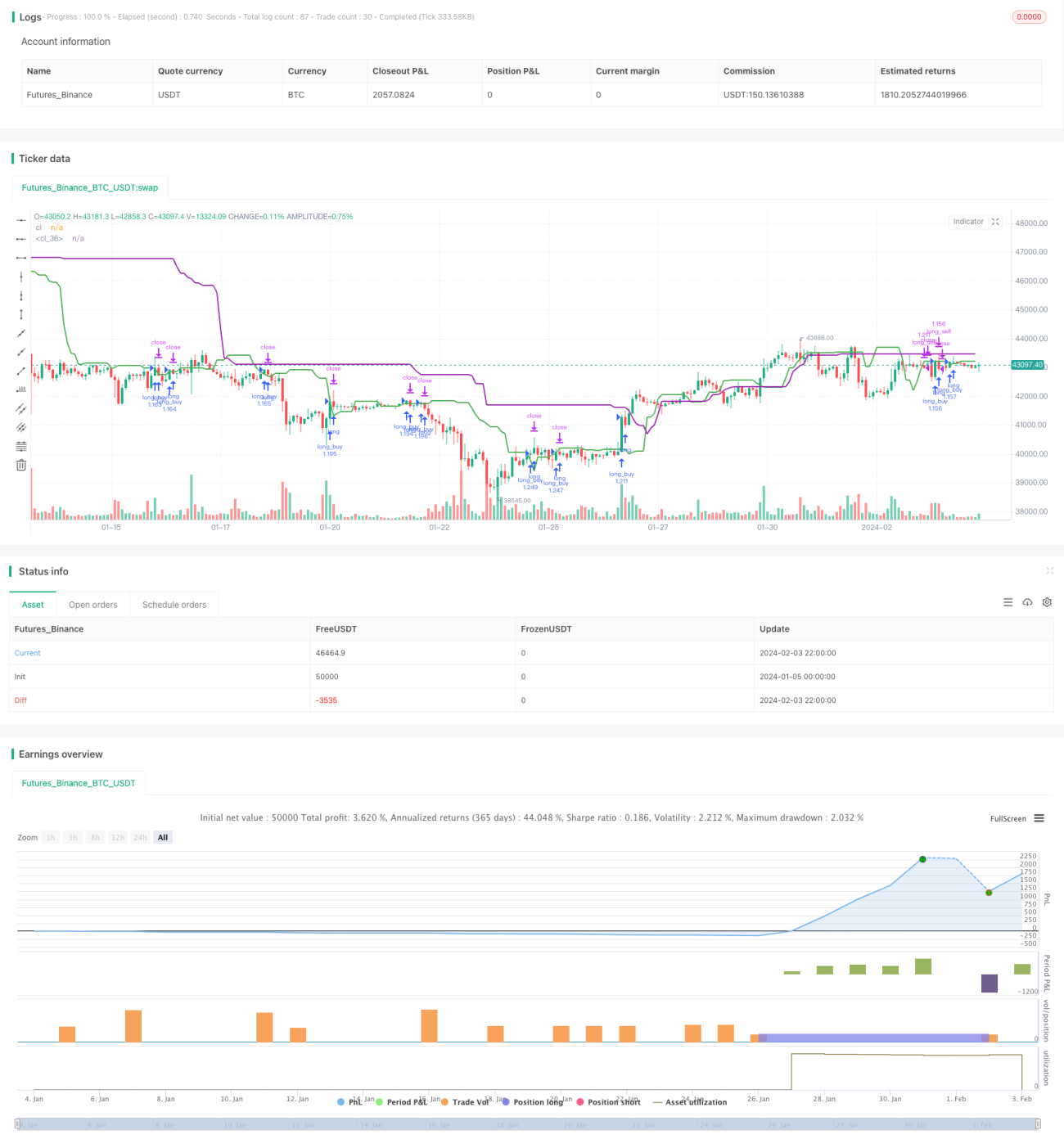

দ্বৈত মুভিং এভারেজ ক্রসওভার কৌশলটি একটি অপেক্ষাকৃত সহজ পরিমাণগত ট্রেডিং কৌশল। এটি সাম্প্রতিক 7টি ক্যান্ডেলের গড় ক্লোজিং প্রাইস এবং 20টি ক্যান্ডেলের গড় ক্লোজিং প্রাইস গণনা করে। যখন স্বল্পমেয়াদী মুভিং এভারেজ নিচ থেকে উপরে দীর্ঘমেয়াদী মুভিং এভারেজকে অতিক্রম করে, তখন লং পজিশন নেওয়া হয়; যখন স্বল্পমেয়াদী মুভিং এভারেজ উপরে থেকে নিচে দীর্ঘমেয়াদী মুভিং এভারেজকে অতিক্রম করে, তখন শর্ট পজিশন নেওয়া হয়। এই ধরনের কার্যকলাপ বাজারের মধ্যমেয়াদী ট্রেন্ডের পরিবর্তন বিন্দুকে ধরতে সাহায্য করে।

কৌশলের নীতি

এই কৌশলের মূল যুক্তি হলো সাম্প্রতিক 7টি ক্যান্ডেলের (বর্তমান ক্যান্ডেল বাদে) গড় ক্লোজিং প্রাইসকে স্বল্পমেয়াদী মুভিং এভারেজ হিসেবে গণনা করা এবং 20টি ক্যান্ডেলের (সাম্প্রতিক 7টি ক্যান্ডেল বাদে) গড় ক্লোজিং প্রাইসকে দীর্ঘমেয়াদী মুভিং এভারেজ হিসেবে গণনা করা। যখন স্বল্পমেয়াদী মুভিং এভারেজ নিচ থেকে উপরে দীর্ঘমেয়াদী মুভিং এভারেজকে অতিক্রম করে, তখন বাজার নিম্নমুখী থেকে ঊর্ধ্বমুখী হয়েছে বলে ধরে নিয়ে লং পজিশন নেওয়া হয়; যখন স্বল্পমেয়াদী মুভিং এভারেজ উপরে থেকে নিচে দীর্ঘমেয়াদী মুভিং এভারেজকে অতিক্রম করে, তখন বাজার ঊর্ধ্বমুখী থেকে নিম্নমুখী হয়েছে বলে ধরে নিয়ে শর্ট পজিশন নেওয়া হয়।

লং সিগন্যাল ট্রিগার হওয়ার পর, পুরো অ্যাকাউন্টের তহবিলের পরিমাণ অনুযায়ী লং পজিশন খোলা হয়; শর্ট সিগন্যাল ট্রিগার হওয়ার পর, বিদ্যমান লং পজিশনের পরিমাণ বন্ধ করে সেই পরিমাণেই শর্ট পজিশন খোলা হয়। প্রতিটি পজিশন খোলার পর তা 20-25টি ক্যান্ডেলের জন্য ধরে রাখা হয়, এই সময়ের মধ্যে যদি লোকসান দেখা দেয় তবে অর্ধেক পজিশন স্টপ-লস করা হয় এবং যদি পর্যাপ্ত লাভ হয় তবে অর্ধেক পজিশন টেক-প্রফিট করা হয়।

কৌশলের সুবিধা বিশ্লেষণ

এটি একটি অত্যন্ত সহজ দ্বৈত মুভিং এভারেজ ক্রসওভার কৌশল, যার সুবিধাগুলো প্রধানত নিম্নরূপ:

- ধারণাটি সহজ, বোঝা ও বাস্তবায়ন করা সহজ;

- বিভিন্ন সময়সীমার মুভিং এভারেজের ক্রস ব্যবহার করে বাজারের মধ্যমেয়াদী ট্রেন্ডের পরিবর্তন বিন্দু নির্ণয় করা, যা অনেক কোয়ান্টিটেটিভ কৌশলে ব্যাপকভাবে ব্যবহৃত একটি টেকনিক্যাল ইন্ডিকেটর;

- বাজারের এলোমেলো নয়েজ কার্যকরভাবে ফিল্টার করে মধ্যমেয়াদী ট্রেন্ড ধরা সম্ভব;

- এই কৌশলটি মধ্যম ও দীর্ঘমেয়াদী ট্রেডিংয়ের জন্য বিশেষভাবে উপযোগী, প্রতিটি পজিশন 20-25টি ক্যান্ডেল ধরে রাখায় ভালো ঝুঁকি-লাভ অনুপাত পাওয়া যায়;

- কৌশলে স্টপ-লস ও টেক-প্রফিটের ব্যবস্থা অন্তর্ভুক্ত রয়েছে যা ঝুঁকি নিয়ন্ত্রণ ও লাভ লক করতে সহায়তা করে।

ঝুঁকি বিশ্লেষণ

এটি একটি অপেক্ষাকৃত সহজ ট্রেন্ড ফলোয়িং কৌশল, যার কিছু সম্ভাব্য ঝুঁকি রয়েছে:

- বাজার যখন দোদুল্যমান অঞ্চলে (রেঞ্জ) প্রবেশ করে, তখন স্বল্পমেয়াদী ও দীর্ঘমেয়াদী মুভিং এভারেজ একাধিকবার ক্রস করতে পারে, যা মিথ্যা সিগন্যাল ও অত্যধিক ট্রেডিংয়ের কারণ হতে পারে;

- পজিশন হোল্ডিং সময়ের মধ্যে প্রাইসের স্বল্পমেয়াদী বড় ওঠানামার কারণে স্টপ-লস ট্রিগার হওয়ার সম্ভাবনা;

- বাজারের প্রকৃত ট্রেন্ড রিভার্সাল পয়েন্ট কার্যকরভাবে নির্ণয় করা যায় না, ফলে ট্রেডিং সিগন্যালে ল্যাগ দেখা দিতে পারে।

উল্লিখিত ঝুঁকিগুলি মোকাবেলায় নিম্নলিখিত উপায়ে অপটিমাইজ করা যেতে পারে:

- ফিল্টার শর্ত যোগ করা, যেমন মুভিং এভারেজ ক্রসের সময় প্রাইস মূল সাপোর্ট বা রেজিস্ট্যান্স লেভেল ভেঙেছে কিনা তা যাচাই করে মিথ্যা সিগন্যাল ফিল্টার করা;

- পজিশন হোল্ডিং সময়সীমা সামঞ্জস্য করা, প্রতিটি পজিশনের গড় হোল্ডিং সময় কমিয়ে লোকসান নিয়ন্ত্রণ করা;

- অন্যান্য টেকনিক্যাল ইন্ডিকেটর যেমন ভলিউম ইন্ডিকেটর, ভোলাটিলিটি ইন্ডিকেটর ইত্যাদি যোগ করে বাজারের প্রকৃত রিভার্সাল পয়েন্ট নির্ধারণ করা।

কৌশল অপটিমাইজেশনের দিকনির্দেশনা

এটি একটি অপেক্ষাকৃত সহজ দ্বৈত মুভিং এভারেজ ক্রসওভার কৌশল, যা মূলত নিম্নলিখিত দিক থেকে গভীরভাবে অপটিমাইজ করা যেতে পারে:

- মুভিং এভারেজ প্যারামিটার অপটিমাইজ করা, বিভিন্ন স্বল্পমেয়াদী ও দীর্ঘমেয়াদী মুভিং এভারেজ কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা;

- অন্যান্য ফিল্টার ইন্ডিকেটর যেমন ভলিউম ইন্ডিকেটর, ভোলাটিলিটি ইন্ডিকেটর ইত্যাদি যোগ করে দোদুল্যমান বাজারে ভুল সিগন্যাল এড়ানো;

- স্টপ-লস ও টেক-প্রফিট কৌশল অপটিমাইজ করা, বিভিন্ন অনুপাত পরীক্ষা করে সর্বোত্তম প্যারামিটার নির্ধারণ করা;

- বিভিন্ন বাজার চক্র পরীক্ষা করা, পজিশন হোল্ডিং সময়ের দৈর্ঘ্য অপটিমাইজ করে দেখা কোন চক্রে কৌশলটি সবচেয়ে ভালো কাজ করে;

- মেশিন লার্নিং অ্যালগরিদম যোগ করা, ব্যাকটেস্টিংয়ের মাধ্যমে কৌশলের প্যারামিটার ক্রমাগত অপটিমাইজ করে কৌশলটিকে আরও স্থিতিশীল করা।

সারসংক্ষেপ

এই কৌশলটি একটি অপেক্ষাকৃত সহজ দ্বৈত মুভিং এভারেজ ক্রসওভার কৌশল, যা বিভিন্ন সময়সীমার মুভিং এভারেজের ক্রস ব্যবহার করে মধ্যমেয়াদী ট্রেন্ড পরিবর্তন বিন্দু নির্ণয় করে। কৌশলটির ব্যবহারিকতা বেশ ভালো, ধারণাটি সহজ এবং পরিচালনা করা সহজ। তবে এই কৌশলের কিছু সীমাবদ্ধতাও রয়েছে, মূল সমস্যা হলো বাজারের প্রকৃত টার্নিং পয়েন্ট কার্যকরভাবে নির্ণয় করতে না পারা। ভবিষ্যতে ফিল্টার ইন্ডিকেটর যোগ করা, প্যারামিটার অপটিমাইজ করা এবং মেশিন লার্নিং যুক্ত করার মাধ্যমে এই কৌশলটিকে ক্রমাগত অপটিমাইজ করতে হবে, যাতে এটি বিভিন্ন ধরনের বাজারে স্থিতিশীলভাবে আলফা অর্জন করতে পারে।

- 1