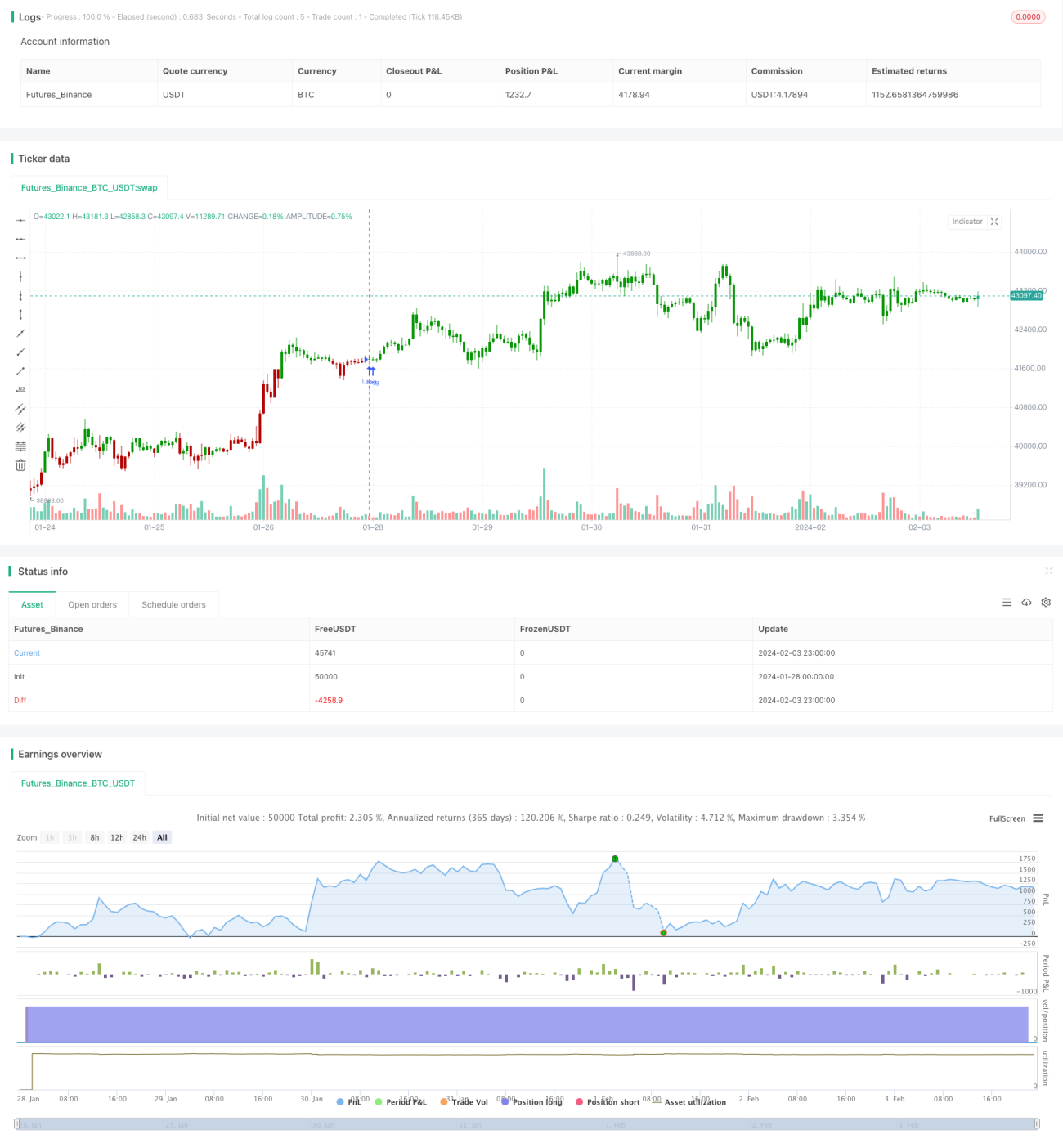

কামারিলা পিভট ও বলিঞ্জার ব্যান্ড ভিত্তিক পরিমাণগত কৌশল

1

Follow

1802

Followers

সংক্ষিপ্ত বিবরণ

এই কৌশলটি প্রথমে পূর্ববর্তী ট্রেডিং দিনের সর্বোচ্চ মূল্য, সর্বনিম্ন মূল্য এবং সমাপনী মূল্যের ভিত্তিতে কামাচিলা পিভট পয়েন্ট গণনা করে। তারপর বোলিঞ্জার ব্যান্ড সূচকের সাথে মূল্য ফিল্টার করে এবং মূল্য পিভট পয়েন্ট ভেঙে গেলে ট্রেডিং সিগন্যাল তৈরি করে।

কৌশলের নীতি

- পূর্ববর্তী ট্রেডিং দিনের সর্বোচ্চ মূল্য, সর্বনিম্ন মূল্য, সমাপনী মূল্য গণনা করা।

- সূত্র অনুসারে কামাচিলা পিভট লাইন গণনা করা, যার মধ্যে উপরের রেঞ্জ H4, H3, H2, H1 এবং নিচের রেঞ্জ L1, L2, L3, L4 অন্তর্ভুক্ত।

- 20 দিনের বোলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখা গণনা করা।

- যখন মূল্য নিচের রেখা অতিক্রম করে উপরে যায় তখন লং পজিশন নেওয়া, এবং উপরের রেখা অতিক্রম করে নিচে যায় তখন শর্ট পজিশন নেওয়া।

- স্টপ লস বোলিঞ্জার ব্যান্ডের উপরের বা নিচের রেখার কাছাকাছি নির্ধারণ করা।

সুবিধা বিশ্লেষণ

- কামাচিলা পিভট লাইনে একাধিক গুরুত্বপূর্ণ সাপোর্ট এবং রেজিস্ট্যান্স লেভেল থাকে, যা ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি করে।

- বোলিঞ্জার ব্যান্ড সূচকের সাথে মিলিয়ে ফালা ব্রেকআউট কার্যকরভাবে ফিল্টার করা যায়।

- একাধিক প্যারামিটার কম্বিনেশন থাকায় ট্রেডিং নমনীয়।

ঝুঁকি বিশ্লেষণ

- বোলিঞ্জার ব্যান্ড সূচকের প্যারামিটার সঠিকভাবে সেট না করলে ট্রেডিং সিগন্যাল ভুল হতে পারে।

- কামাচিলা পিভট পয়েন্টের মূল স্তর গণনা পূর্ববর্তী দিনের মূল্যের উপর নির্ভরশীল, যা রাতারাতি গ্যাপ দ্বারা প্রভাবিত হতে পারে।

- লং ও শর্ট উভয় অপারেশনেই লোকসানের ঝুঁকি রয়েছে।

অপ্টিমাইজেশন দিকনির্দেশনা

- বোলিঞ্জার ব্যান্ডের প্যারামিটার অপ্টিমাইজ করে সবচেয়ে ভাল প্যারামিটার কম্বিনেশন খুঁজে বের করা।

- অন্যান্য সূচকের সাথে মিলিয়ে ফালা ব্রেকআউট সিগন্যাল ফিল্টার করা।

- স্টপ লস কৌশল যোগ করে প্রতিটি ট্রেডের লোকসান কমানো।

সারসংক্ষেপ

এই কৌশলটি কামাচিলা পিভট লাইন এবং বোলিঞ্জার ব্যান্ড সূচক একত্রে ব্যবহার করে, যখন মূল্য গুরুত্বপূর্ণ সাপোর্ট ও রেজিস্ট্যান্স লেভেল ভেঙে যায় তখন ট্রেডিং সিগন্যাল তৈরি করে। প্যারামিটার অপ্টিমাইজেশন এবং সিগন্যাল ফিল্টারিংয়ের মাধ্যমে কৌশলের রিটার্ন এবং স্থিতিশীলতা বৃদ্ধি করা সম্ভব। সামগ্রিকভাবে, এই কৌশলের ট্রেডিং চিন্তা পরিষ্কার এবং কার্যকরী, যা বাস্তব ট্রেডিংয়ে পরীক্ষা করার মতো।

Source

Pine

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/05/2020

// Camarilla pivot point formula is the refined form of existing classic pivot point formula. Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1