মোমেন্টাম পরম মান নির্দেশক কৌশল

সারসংক্ষেপ

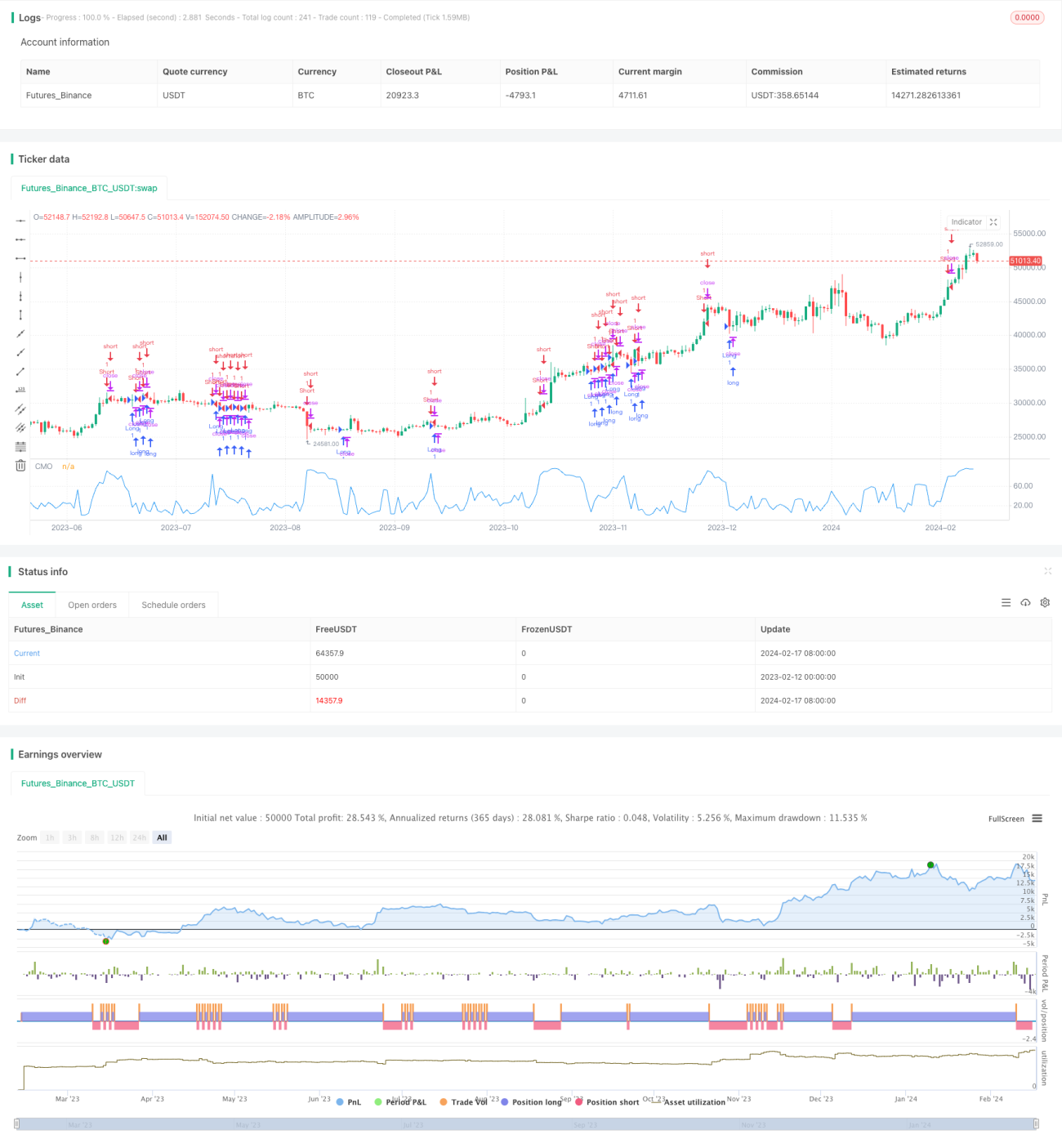

মোমেন্টাম অ্যাবসলিউট ভ্যালু ইন্ডিকেটর স্ট্র্যাটেজি হলো তুষার ছন্দের উন্নত সিএমও (CMO) সূচকের একটি উন্নত সংস্করণ। এই কৌশলটি মূল্যের পরম ভরবেগ (অ্যাবসলিউট মোমেন্টাম) গণনা করে বাজারের বর্তমান ওভারবট বা ওভারসোল্ড অবস্থা নির্ণয় করে, যাতে মধ্য-মেয়াদী মূল্যের ওঠানামা ধরা যায়।

কৌশলের নীতি

এই কৌশলের মূল সূচকটি হলো উন্নত CMO, যাকে AbsCMO বলা হয়। AbsCMO-এর গণনা সূত্রটি নিম্নরূপ:

AbsCMO = abs(100 * (সর্বশেষ ক্লোজিং মূল্য - Length পিরিয়ড আগের ক্লোজিং মূল্য) / (Length পিরিয়্ডে মূল্য ওঠানামার পরম মানের সরল চলমান গড় * Length))

এখানে, Length গড় সময়কালের দৈর্ঘ্য নির্দেশ করে। AbsCMO-এর মান ০ থেকে ১০০-এর মধ্যে থাকে। এই সূচকটি মোমেন্টামের দিকনির্দেশনা এবং শক্তি উভয়কেই একত্রিত করে, যা বাজারের মধ্য-মেয়াদী প্রবণতা এবং ওভারবট/ওভারসোল্ড এলাকা স্পষ্টভাবে নির্ণয় করতে সাহায্য করে।

যখন AbsCMO নির্ধারিত উপরের রেখা (ডিফল্ট ৭০) অতিক্রম করে উপরে যায়, তখন বাজার ওভারবট অবস্থায় প্রবেশ করে বলে ধরা হয় এবং শর্ট (বিক্রি) করার পরামর্শ দেওয়া হয়। যখন AbsCMO নির্ধারিত নিচের রেখা (ডিফল্ট ২০) অতিক্রম করে নিচে যায়, তখন বাজার ওভারসোল্ড অবস্থায় প্রবেশ করে বলে ধরা হয় এবং লং (কেনা) করার পরামর্শ দেওয়া হয়।

সুবিধা বিশ্লেষণ

অন্যান্য মোমেন্টাম সূচকের তুলনায় AbsCMO সূচকের নিম্নলিখিত সুবিধা রয়েছে:

- এটি মূল্যের পরম ভরবেগ প্রতিফলিত করে, ফলে মধ্য-মেয়াদী প্রবণতা নির্ণয়ে আরও নির্ভুল।

- দিকনির্দেশনা এবং শক্তি একত্রিত করে, ফলে ওভারবট/ওভারসোল্ড শনাক্তকরণ আরও স্পষ্ট হয়।

- এর সীমা ০-১০০-এর মধ্যে, তাই বিভিন্ন পণ্যের মধ্যে তুলনা করার জন্য এটি আরও উপযুক্ত।

- এটি স্বল্পমেয়াদী তীব্র ওঠানামার প্রতি সংবেদনশীল নয়, বরং বাজারের মধ্য-মেয়াদী প্রবণতা প্রতিফলিত করে।

- প্যারামিটার কাস্টমাইজযোগ্য, ফলে অভিযোজন ক্ষমতা বেশি।

ঝুঁকি বিশ্লেষণ

এই কৌশলে প্রধানত নিম্নলিখিত ঝুঁকিগুলি বিদ্যমান:

- এটি একটি মধ্য-মেয়াদী সূচক, তাই স্বল্পমেয়াদী ওঠানামার প্রতি তাৎক্ষণিক প্রতিক্রিয়া দেখাতে পারে না।

- ডিফল্ট প্যারামিটার সমস্ত পণ্যের জন্য উপযুক্ত নাও হতে পারে, তাই অপ্টিমাইজেশন প্রয়োজন।

- দীর্ঘমেয়াদী পজিশন ধরে রাখলে বড় ড্রডাউন (মূল্য হ্রাস) হতে পারে।

ঝুঁকি কমানোর জন্য পজিশন হোল্ডিং পিরিয়ড যথাযথভাবে সংক্ষিপ্ত করা, প্যারামিটার অপ্টিমাইজ করা বা অন্যান্য সূচকের সাথে সমন্বয় করে ব্যবহার করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- আরও বেশি পণ্যের সাথে খাপ খাওয়ানোর জন্য AbsCMO-এর প্যারামিটার অপ্টিমাইজ করা।

- ভুয়া সিগন্যাল ফিল্টার করার জন্য অন্যান্য সূচকের সাথে মিলিত করে ব্যবহার করা।

- ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ-লস এবং টেক-প্রফিট নিয়ম তৈরি করা।

- আরও ভালো এন্ট্রি পয়েন্ট খুঁজে পেতে ডিপ লার্নিং-এর মতো প্রযুক্তি ব্যবহার করা।

উপসংহার

সামগ্রিকভাবে, মোমেন্টাম অ্যাবসলিউট ভ্যালু ইন্ডিকেটর স্ট্র্যাটেজি একটি কার্যকর মধ্য-মেয়াদী ট্রেডিং কৌশল। এটি মূল্যের মধ্য-মেয়াদী পরম ভরবেগ বৈশিষ্ট্য প্রতিফলিত করে এবং বাজারের মধ্য-মেয়াদী প্রবণতা নির্ণয়ে শক্তিশালী। তবে এই কৌশলটি স্বল্পমেয়াদী তীব্র ওঠানামার প্রতি সংবেদনশীল নয়, ফলে কিছু ঝুঁকি রয়েছে। প্যারামিটার অপ্টিমাইজেশন, সূচক ফিল্টারিং, স্টপ-লস মেকানিজম ইত্যাদির মাধ্যমে আরও উন্নত করলে এই কৌশলের বাস্তব বাজারে প্রদর্শন আরও স্থিতিশীল এবং নির্ভরযোগ্য হতে পারে।

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/02/2017

// This indicator plots the absolute value of CMO. CMO was developed by Tushar - 1