নির্দেশক সমন্বয় ব্রেকআউট ট্রেন্ড ফলোয়িং কৌশল

সারসংক্ষেপ

এই কৌশলটির নাম "ইন্ডিকেটর কম্বিনেশন ব্রেকআউট ট্রেন্ড ফলোয়িং কৌশল"। এই কৌশলটি বাজারের প্রবণতার দিক শনাক্ত করতে এবং প্রবণতা অনুসরণ করে ট্রেড করার জন্য একাধিক সূচক ব্যবহার করে। প্রধান অংশগুলো নিম্নরূপ:

- বাজারের মূল প্রবণতা নির্ধারণ করতে ওয়েভ ট্রেন্ড ইন্ডিকেটর ব্যবহার করা

- কিছু মিথ্যা সংকেত ফিল্টার করতে RSI এবং মানি ফ্লো ইন্ডিকেটর (MFI) ব্যবহার করা

- নির্দিষ্ট ট্রেডিং দিক নির্ধারণ করতে EMA সূচক ব্যবহার করা

- এন্ট্রির জন্য ব্রেকআউট ফলোয়িং পদ্ধতি ব্যবহার করা যা প্রবণতার সাথে সঙ্গতিপূর্ণ

কৌশলের মূলনীতি

এই কৌশলটি মূলত বড় প্রবণতার দিক এবং শক্তি নির্ধারণ করে এবং লং ও শর্ট উভয় দিকেই ট্রেড করে। নির্দিষ্ট কার্যপ্রণালী নিম্নরূপ:

লং এন্ট্রি সংকেত:

- দাম 200-দিনের EMA-এর উপরে থাকা (বুলিশ বাজার নির্দেশ করে)

- দাম 50-দিনের EMA-এর কাছে ফিরে এসে সমর্থন গঠন করা

- ওয়েভ ইন্ডিকেটর উর্ধ্বমুখী প্রবণতায় রূপান্তরিত হওয়া এবং ক্রয় সংকেত প্রদর্শন করা

- RSI এবং MFI উভয়ই ওভারবট অবস্থা দেখানো

- পরপর ৩টি ক্যান্ডেল 50-দিনের EMA ভেঙে উপরে উঠা (উর্ধ্বমুখী ব্রেকআউট নিশ্চিত করে)

শর্ট এন্ট্রি সংকেত:

লং এন্ট্রি সংকেতের বিপরীত।

স্টপ লস ও টেক প্রফিট পদ্ধতি:

দুটি বিকল্প সরবরাহ করা হয়েছে: সর্বনিম্ন/সর্বোচ্চ মূল্য স্টপ লস এবং ATR স্টপ লস।

কৌশলের সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলো রয়েছে:

- বড় প্রবণতা নির্ধারণে একাধিক সূচক ব্যবহার করে মিথ্যা ব্রেকআউট এড়ানো

- EMA ব্যবহার করে অপারেশনের দিক নির্ধারণ, প্রবণতা অনুসরণ করা সহজ

- ট্রেলিং স্টপ লস পদ্ধতি টানা মুনাফা নিশ্চিত করে

- একসঙ্গে লং ও শর্ট উভয় ট্রেড করে যেকোনো দিকের বাজার অনুসরণ করা যায়

কৌশলের ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- সূচকগুলি ভুল সংকেত দেওয়ার সম্ভাবনা

- স্টপ লস পয়েন্ট খুব সংকীর্ণ হলে স্টপ লসের ঝুঁকি বেড়ে যায়

- ট্রেডের সংখ্যা বেশি, লেনদেন ফি একটি লুকানো ক্ষতি

উক্ত ঝুঁকি কমানোর জন্য নিম্নলিখিত দিকগুলোতে অপ্টিমাইজেশন করা যেতে পারে:

- সূচকের প্যারামিটার সমন্বয় করে ভুল সংকেত ফিল্টার করা

- স্টপ লস পয়েন্ট适当放宽 (উপযুক্তভাবে শিথিল করা)

- সূচকের প্যারামিটার অপ্টিমাইজ করে ট্রেডের সংখ্যা কমানো

কৌশলের অপ্টিমাইজেশন দিকনির্দেশনা

কোড স্তর থেকে দেখলে, এই কৌশলের প্রধান অপ্টিমাইজেশন দিকগুলোর মধ্যে রয়েছে:

- ওয়েভ ইন্ডিকেটর, RSI এবং MFI-এর প্যারামিটার সমন্বয় করে সর্বোত্তম প্যারামিটার কম্বিনেশন বাছাই করা

- বিভিন্ন EMA সময়কালের প্যারামিটারের পারফরম্যান্স পরীক্ষা করা

- স্টপ লস ও টেক প্রফিটের ঝুঁকি-রিটার্ন অনুপাত ফ্যাক্টর সমন্বয় করে সবচেয়ে ভালো কনফিগারেশন পাওয়া

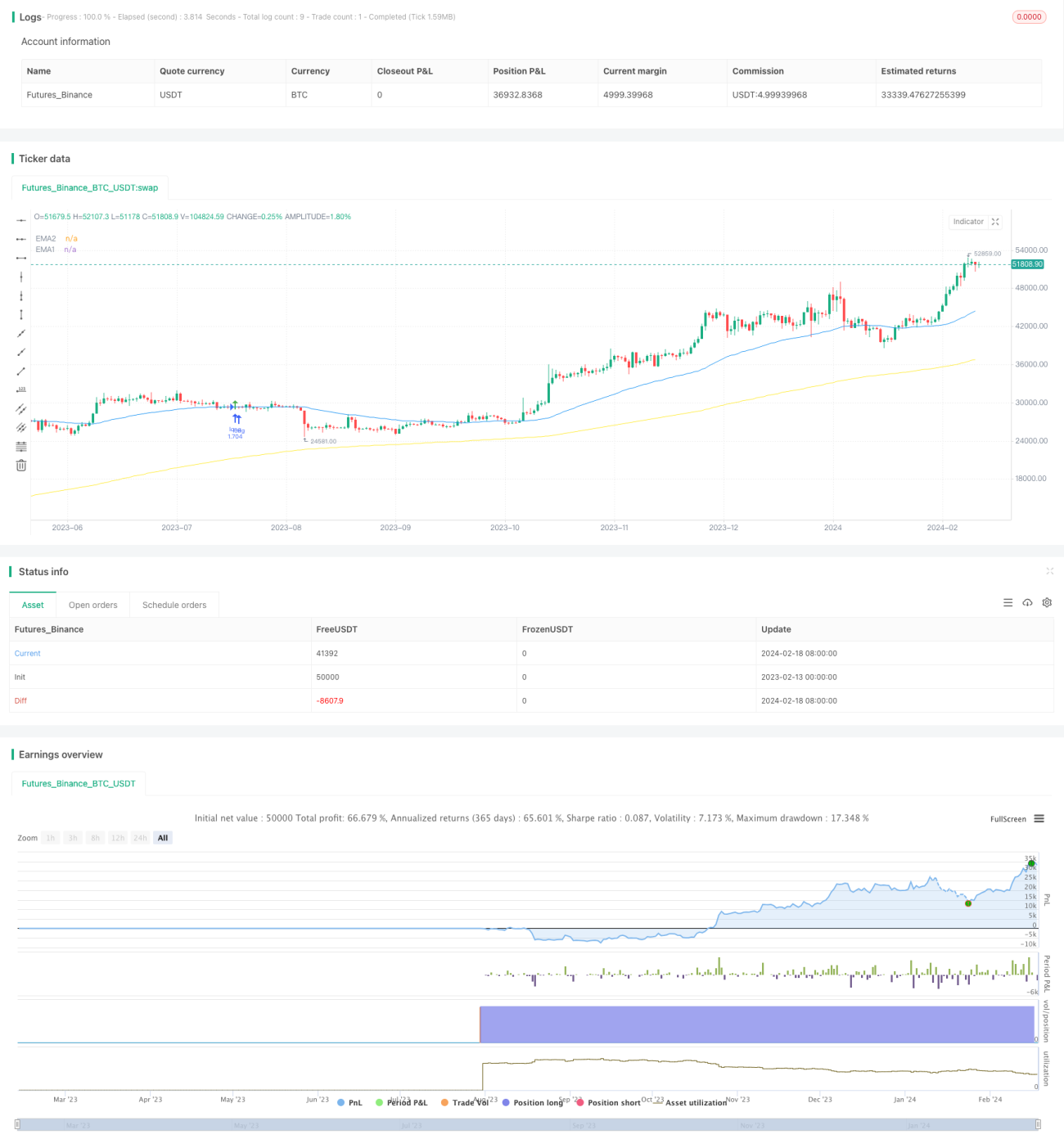

প্যারামিটার সমন্বয় ও পরীক্ষার মাধ্যমে, কৌশলটি সর্বোচ্চ মুনাফা অর্জনের পাশাপাশি ড্রডাউন ও ঝুঁকি কমাতে পারে।

উপসংহার

এই কৌশলটি বড় প্রবণতার দিক নির্ধারণে একাধিক সূচক ব্যবহার করে, EMA সূচককে নির্দিষ্ট অপারেশন সংকেত হিসেবে ব্যবহার করে এবং মুনাফা লক করতে ট্রেলিং স্টপ লস পদ্ধতি প্রয়োগ করে। প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে স্থিতিশীল মুনাফা অর্জন সম্ভব। তবে কিছু সিস্টেমিক ঝুঁকি রয়েছে, যার জন্য সূচকের কার্যকারিতা ও বাজার পরিবেশের পরিবর্তন নিয়মিত পর্যবেক্ষণ করা প্রয়োজন।

- 1