দ্বৈত বিপরীত গতি কৌশলের ভিত্তিতে

সারসংক্ষেপ

দ্বৈত বিপরীত মোমেন্টাম কৌশলটি দাম বিপরীত সংকেত এবং অস্থিরতা বিপরীত সংকেতকে একত্রিত করে ট্রেন্ড ট্রেডিং বাস্তবায়ন করে। এটি মূলত ১২৩ প্যাটার্নের মাধ্যমে দামের বিপরীত বিন্দু নির্ণয় করে এবং একইসাথে ডনচিয়ান চ্যানেলের অস্থিরতা ব্যবহার করে মিথ্যা সংকেত ফিল্টার করে। কৌশলটি মধ্যম থেকে দীর্ঘমেয়াদী পজিশনের জন্য উপযোগী; দ্বৈত বিপরীত ফিল্টারিংয়ের মাধ্যমে বাজারের মোড় বিন্দু কার্যকরভাবে ধরা যায় এবং অতিরিক্ত রিটার্ন অর্জন করা যায়।

কৌশলের নীতি

দাম বিপরীত অংশটি ১২৩ প্যাটার্ন ব্যবহার করে নির্ণয় করা হয়। এই প্যাটার্নের অর্থ হল প্রথম দুটি ক্যান্ডেলের দাম বিপরীত দিকে চলে (বৃদ্ধি বা হ্রাস) এবং তৃতীয় ক্যান্ডেলটি আবার বিপরীত হয় (হ্রাস বা বৃদ্ধি), তাই একে ১২৩ প্যাটার্ন বলা হয়। যখন দামে তিনটি ক্যান্ডেলের বিপরীত ঘটনা দেখা যায়, এটি সাধারণত স্বল্পমেয়াদী ট্রেন্ডের মোড় আসন্ন হওয়ার ইঙ্গিত দেয়। দাম বিপরীতের নির্ভরযোগ্যতা আরও যাচাই করার জন্য, কৌশলটি স্টোকাস্টিক ইন্ডিকেটরও ব্যবহার করে; শুধুমাত্র যখন স্টোকাস্টিক ইন্ডিকেটরও বিপরীত হয় (দ্রুত লাইন নিচে আসা বা দ্রুত উপরে যাওয়া), তখনই ট্রেড সিগন্যাল ট্রিগার হয়।

অস্থিরতা বিপরীত অংশটি ডনচিয়ান চ্যানেল অস্থিরতা ব্যবহার করে। ডনচিয়ান চ্যানেল মূলত দামের ওঠানামার পরিসর প্রতিফলিত করে। যখন দামের ওঠানামা বাড়ে, ডনচিয়ান চ্যানেলের প্রস্থও বাড়ে; যখন দামের ওঠানামা কমে, ডনচিয়ান চ্যানেলের প্রস্থও কমে যায়। ডনচিয়ান চ্যানেল অস্থিরতা (প্রস্থ) বাজারের ওঠানামার মাত্রা এবং ঝুঁকির স্তর কার্যকরভাবে পরিমাপ করতে পারে। কৌশলটি মিথ্যা সংকেত ফিল্টার করতে ডনচিয়ান চ্যানেল অস্থিরতার বিপরীত ব্যবহার করে; শুধুমাত্র যখন অস্থিরতা এবং দাম উভয়ই বিপরীত হয়, তখনই ট্রেড সিগন্যাল জারি করা হয়, যাতে ঘুরপাক খেয়ে ফাঁদে পড়া এড়ানো যায়।

সারসংক্ষেপে, কৌশলটি দ্বৈত বিপরীত যাচাইয়ের মাধ্যমে ট্রেড সিগন্যালের নির্ভরযোগ্যতা নিশ্চিত করে এবং ঝুঁকি নিয়ন্ত্রণ করে, এটি একটি অপেক্ষাকৃত স্থিতিশীল ট্রেন্ড কৌশল।

কৌশলের সুবিধা

- দ্বৈত ফিল্টারিং মেকানিজম, ট্রেড সিগন্যালের নির্ভরযোগ্যতা নিশ্চিত করে এবং মিথ্যা ব্রেকআউট এড়ায়

- ঝুঁকি নিয়ন্ত্রণ করে, লোকসানের সম্ভাবনা কমায়

- মধ্যম থেকে দীর্ঘমেয়াদী পজিশনের জন্য উপযোগী, বাজারের নয়েজ এড়িয়ে অতিরিক্ত রিটার্ন ধরে

- প্যারামিটার অপ্টিমাইজেশনের বিস্তৃত সুযোগ, সর্বোত্তম অবস্থায় সামঞ্জস্য করা যায়

- স্বতন্ত্র শৈলী, সাধারণ প্রযুক্তিগত সূচকের সাথে সমন্বয় করে ভালো ফল দেয়

কৌশলের ঝুঁকি

- প্যারামিটার অপ্টিমাইজেশনের উপর নির্ভরশীল; অনুপযুক্ত প্যারামিটার কৌশলের কর্মক্ষমতাকে প্রভাবিত করবে

- স্টপ-লস কৌশল আরও উন্নত করা প্রয়োজন; সর্বোচ্চ ড্রডাউন নিয়ন্ত্রণে উন্নতির সুযোগ আছে

- ট্রেডিং ফ্রিকোয়েন্সি কম হতে পারে, উচ্চ-ফ্রিকোয়েন্সি অ্যালগরিদম ট্রেডিংয়ের জন্য উপযুক্ত নয়

- উপযুক্ত পণ্য এবং সময়সীমা নির্বাচন প্রয়োজন; প্রয়োগের পরিধি সীমিত

- সর্বোত্তম প্যারামিটার খুঁজতে মেশিন লার্নিংয়ের মতো পদ্ধতি ব্যবহার করা যেতে পারে

অপ্টিমাইজেশনের দিকনির্দেশনা

- অভিযোজিত স্টপ-লস মডিউল যুক্ত করলে সর্বোচ্চ ড্রডাউন উল্লেখযোগ্যভাবে কমানো যেতে পারে

- ট্রেডিং ভলিউম সূচক যোগ করা যাতে উচ্চ ভলিউম ব্রেকআউটের সময় প্রবেশ নিশ্চিত হয়

- সর্বোত্তম স্থিতিশীলতা অর্জনের জন্য প্যারামিটার অপ্টিমাইজ করা

- বিভিন্ন পণ্য এবং সময়সীমা চেষ্টা করে সর্বোত্তম উপযোগী পরিবেশ খুঁজে বের করা

- অন্যান্য সূচক বা কৌশলের সাথে সমন্বয় করে 1+1>2 সমন্বয়মূলক প্রভাব অর্জনের চেষ্টা করা

সারসংক্ষেপ

দ্বৈত বিপরীত মোমেন্টাম কৌশল দাম বিপরীত এবং অস্থিরতা বিপরীতের দ্বৈত যাচাইয়ের মাধ্যমে ভালো ঝুঁকি নিয়ন্ত্রণ অর্জন করে। একক সূচকের তুলনায় এটি প্রচুর নয়েজ ফিল্টার করে এবং স্থিতিশীলতা আরও ভালো। প্যারামিটার অপ্টিমাইজেশন, স্টপ-লস মডিউল শক্তিশালীকরণ এবং ভলিউম অন্তর্ভুক্তির মতো পদ্ধতির মাধ্যমে কৌশলটি সংকেতের গুণমান এবং রিটার্নের স্থিতিশীলতা আরও বাড়াতে পারে। এটি স্টক, ক্রিপ্টোকারেন্সি ইত্যাদির মধ্যম থেকে দীর্ঘমেয়াদী কৌশলের উপাদান হিসেবে উপযুক্ত এবং অন্যান্য মডিউলের সাথে সঠিক সমন্বয় করে ভালো অতিরিক্ত রিটার্ন অর্জন করা যায়।

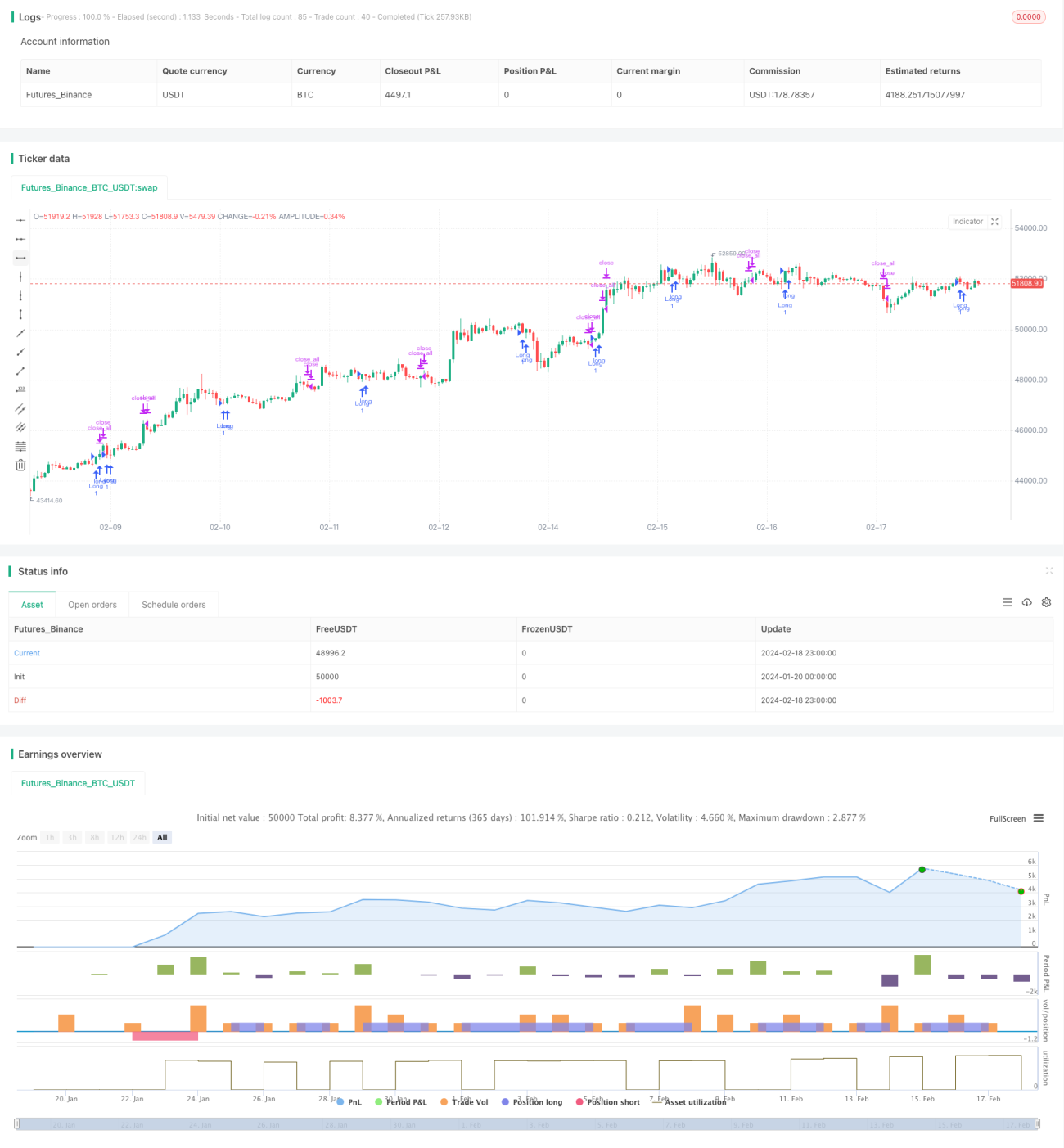

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/03/2020

// This is combo strategies for get a cumulative signal. - 1