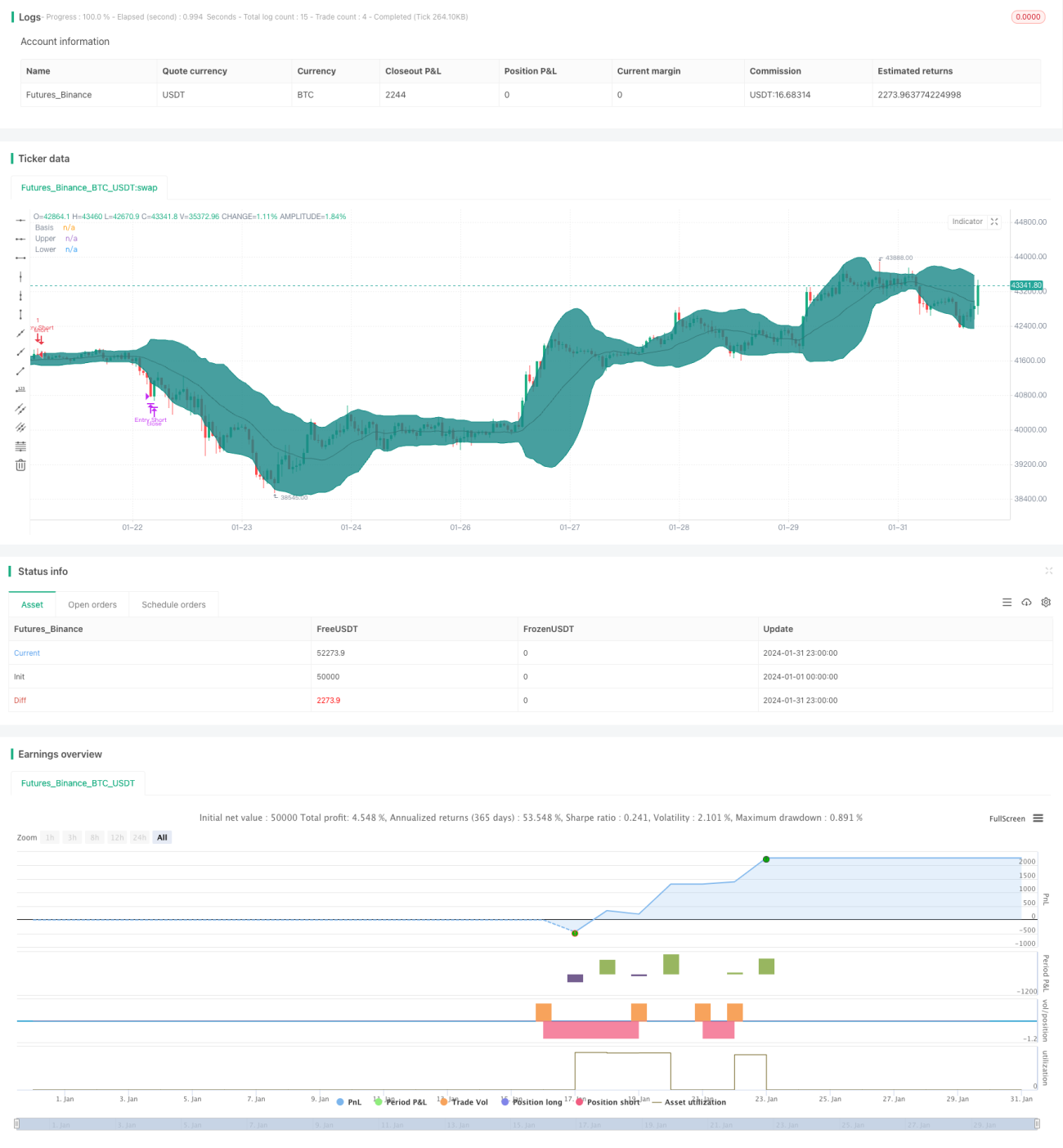

বলিঞ্জার ব্যান্ড + RSI + ADX + ATR রিভার্সাল ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি একাধিক প্রযুক্তিগত নির্দেশককে একত্রিত করে। যখন বোলিঞ্জার ব্যান্ড নির্দেশক মূল্য বিপরীত হওয়ার সংকেত দেয়, তখন RSI, ADX এবং ATR নির্দেশক ব্যবহার করে বাজারের কাঠামো বিশ্লেষণ করে উচ্চ সম্ভাবনার বিপরীত ট্রেডিং সুযোগ খুঁজে বের করে।

কৌশলের নীতি

-

২০-পর্যায়ের বোলিঞ্জার ব্যান্ড ব্যবহার করা হয়। যখন মূল্য উপরের বা নিচের ব্যান্ডে পৌঁছায়, তখন বিপরীত ক্যান্ডেলস্টিক প্যাটার্ন দ্বারা গঠিত ক্রয়/বিক্রয় সংকেতের জন্য অপেক্ষা করা হয়।

-

RSI নির্দেশক ব্যবহার করে বাজারটি দোদুল্যমান পরিসরে আছে কিনা তা নির্ধারণ করা হয়। RSI ৬০-এর উপরে থাকলে তা বুলিশ পরিসর এবং ৪০-এর নিচে থাকলে বেয়ারিশ পরিসর হিসেবে বিবেচিত হয়।

-

ADX ২০-এর নিচে থাকলে বাজারকে দোদুল্যমান এবং ২০-এর উপরে থাকলে ট্রেন্ডিং অবস্থায় বিবেচনা করা হয়।

-

ATR-ভিত্তিক স্টপ লস এবং ট্রেইলিং স্টপ লস ব্যবহার করা হয়।

-

EMA (এক্সপোনেনশিয়াল মুভিং এভারেজ) দিয়ে সিগন্যাল ফিল্টার করা হয়।

কৌশলের সুবিধা বিশ্লেষণ

-

একাধিক নির্দেশকের সমন্বয়ে উচ্চ সম্ভাবনার ট্রেডিং সিগন্যাল তৈরি হয়।

-

প্যারামিটার কনফিগারযোগ্য হওয়ায় বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানো যায়।

-

স্টপ লসের নিয়ম শক্তিশালী, যা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে।

কৌশলের ঝুঁকি বিশ্লেষণ

-

প্যারামিটারের অনুপযুক্ত সেটিংয়ের ফলে অতিরিক্ত ট্রেডিং হতে পারে।

-

বিপরীতমুখী হওয়ার ব্যর্থতার সম্ভাবনা সর্বদা বিদ্যমান।

-

নির্দিষ্ট বাজারে ট্রেইলিং স্টপ কাজ নাও করতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

আরও নির্দেশকের সংমিশ্রণ পরীক্ষা করে উপযুক্ত প্যারামিটার কনফিগারেশন খুঁজে বের করা।

-

বিপরীতমুখী হওয়া ব্যর্থ হওয়ার পর দ্রুত আরও বিপরীতমুখী হওয়ার সুযোগ চিহ্নিত করা।

-

বিভিন্ন স্টপ লস পদ্ধতি পরীক্ষা করা যাতে স্টপ লস আরও বুদ্ধিমান হয়।

উপসংহার

এই কৌশলটি বোলিঞ্জার ব্যান্ডকে ভিত্তি সংকেত হিসেবে ব্যবহার করে এবং একাধিক সহায়ক নির্দেশক দিয়ে উচ্চ সম্ভাবনার ফিল্টারিং সিস্টেম তৈরি করে। স্টপ লসের নিয়মও মোটামুটি সম্পূর্ণ। প্যারামিটার সমন্বয় ও নির্দেশক অপ্টিমাইজেশনের মাধ্যমে কৌশলের কর্মক্ষমতা আরও উন্নত করা সম্ভব। সামগ্রিকভাবে, এই কৌশলটি একটি নির্ভরযোগ্য বিপরীত ট্রেডিং ব্যবস্থা গঠন করে।

- 1