প্রশস্ত ব্যান্ড ওঠানামা লক কৌশল

ওভারভিউ

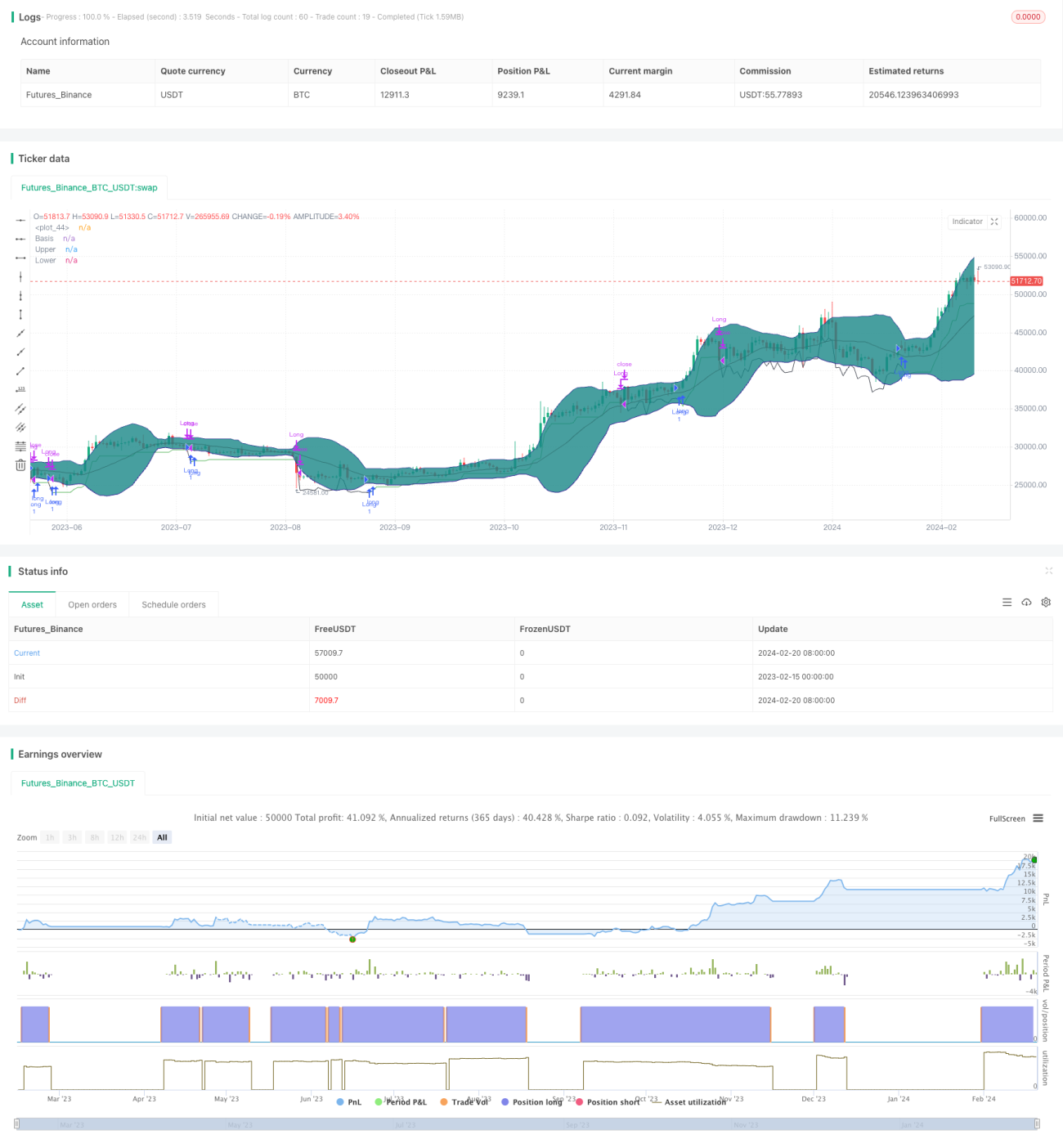

ব্রডব্যান্ড অসিলেশন লকিং স্ট্র্যাটেজি একটি দীর্ঘমেয়াদী ব্রেকআউট কৌশল যা বোলিঙ্গার ব্যান্ড সূচকের উপর ভিত্তি করে বাজারের অস্থিরতা কমে যাওয়ার অবস্থা সনাক্ত করে। যখন বাজার একত্রীকরণ পর্যায়ে প্রবেশ করে, তখন বোলিঙ্গার ব্যান্ডের উপরের ও নিচের রেখা সংকুচিত হয়, তখন আমরা ধারণ করি এটি বাজারে প্রবেশের একটি সুযোগ। আমরা একই সাথে গড় ট্রু রেঞ্জ (ATR) সূচক ব্যবহার করে মূল্যের অস্থিরতা হ্রাস নিশ্চিত করি।

কৌশলের নীতি

এই কৌশলটি মূলত বোলিঙ্গার ব্যান্ড সূচকের উপর নির্ভর করে মূল্য কম অস্থিরতার একত্রীকরণ পর্যায়ে আছে কিনা তা নির্ধারণ করতে। বোলিঙ্গার ব্যান্ডের মধ্যরেখাটি ক্লোজিং প্রাইসের মুভিং এভারেজ, এবং উপরের ও নিচের রেখা মধ্যরেখা থেকে যথাক্রমে উপরে ও নিচে দুটি স্ট্যান্ডার্ড ডেভিয়েশন দূরে অবস্থান করে। যখন মূল্যের অস্থিরতা কমে যায়, তখন উপরের ও নিচের রেখার মধ্যে দূরত্ব স্পষ্টভাবে সংকুচিত হয়। আমরা প্রাথমিকভাবে বোলিঙ্গার ব্যান্ড সংকুচিত হয়েছে কিনা তা নির্ণয়ের জন্য বর্তমান ATR মান বোলিঙ্গার ব্যান্ডের উপরের ও নিচের রেখার মধ্যে স্ট্যান্ডার্ড ডেভিয়েশনের চেয়ে কম কিনা তা পরীক্ষা করি। এটি ইঙ্গিত দেয় যে মূল্য সবেমাত্র একত্রীকরণ অবস্থায় প্রবেশ করেছে।

অস্থিরতার পতন আরও নিশ্চিত করতে আমরা ATR এর মুভিং এভারেজের মান হ্রাস প্রবণতা কিনা তা পরীক্ষা করি। গড় ATR এর মান হ্রাসও পরোক্ষভাবে প্রমাণ করে যে অস্থিরতা কমছে। যখন উপরের দুটি শর্ত একসাথে পূরণ হয়, তখন আমরা সিদ্ধান্ত নিই যে বোলিঙ্গার ব্যান্ড স্পষ্টভাবে সংকুচিত হয়েছে এবং এটি একটি চমৎকার কেনার সুযোগ।

ক্রয়ের পর, আমরা ATR মানের দ্বিগুণ পরিমাণ স্টপ লস দূরত্ব হিসাবে একটি ট্রেইলিং স্টপ লস কৌশল ব্যবহার করি। এটি কার্যকরভাবে ক্ষতি নিয়ন্ত্রণ করতে পারে।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হল এটি বাজার কম অস্থিরতার একত্রীকরণ পর্যায়ে প্রবেশ করেছে তা নির্ভুলভাবে সনাক্ত করতে পারে, ফলে সর্বোত্তম কেনার সময় নির্ধারণ করা সম্ভব হয়। অন্যান্য দীর্ঘমেয়াদী কৌশলের তুলনায়, ব্রডব্যান্ড অসিলেশন লকিং স্ট্র্যাটেজির লাভের সম্ভাবনা বেশি।

দ্বিতীয়ত, এই কৌশলটি সক্রিয়ভাবে ঝুঁকি নিয়ন্ত্রণের জন্য ট্রেইলিং স্টপ লস ব্যবহার করে। এর ফলে প্রতিকূল বাজার পরিস্থিতিতেও ক্ষতি সর্বনিম্ন রাখা যায়। অনেক দীর্ঘমেয়াদী কৌশলে এই বৈশিষ্ট্যের অভাব থাকে।

ঝুঁকি বিশ্লেষণ

কৌশলটির প্রধান ঝুঁকি হল বোলিঙ্গার ব্যান্ড সূচক ১০০% নির্ভুলভাবে মূল্যের অস্থিরতার পরিবর্তন সনাক্ত করতে পারে না। যখন বোলিঙ্গার ব্যান্ড অস্থিরতা হ্রাস ভুলভাবে সনাক্ত করে, তখন আমাদের কেনার সময় প্রতিকূল হতে পারে। সেক্ষেত্রে ট্রেইলিং স্টপ লস গুরুত্বপূর্ণ ভূমিকা পালন করে, যা দ্রুত ক্ষতি সীমিত করতে সাহায্য করে।

উপরন্তু, কৌশলে ব্যবহৃত বিভিন্ন প্যারামিটারের সেটিং ফলাফলের উপর প্রভাব ফেলে। কৌশলটিকে আরও স্থিতিশীল করতে আমাদের প্রচুর ব্যাকটেস্টিংয়ের মাধ্যমে প্যারামিটার অপ্টিমাইজ করতে হবে।

অপ্টিমাইজেশনের দিকনির্দেশনা

আমরা বিবেচনা করতে পারি বোলিঙ্গার ব্যান্ড সংকুচিত হওয়ার সময় অন্যান্য সূচক যোগ করা যা ট্রেন্ড নির্দেশকেও পরিবর্তনের ইঙ্গিত দেয়। যেমন বোলিঙ্গার ব্যান্ড সংকুচিত হলে একই সাথে MACD ডিফারেন্স ইতিবাচক থেকে নেতিবাচক হওয়া, বা RSI ওভারবট এলাকা থেকে নিচে আসা ইত্যাদি প্রয়োজন হতে পারে। এটি কেনার সময়ের নির্ভুলতা আরও বাড়াতে পারে।

অন্য দিক হলো বিভিন্ন প্যারামিটারের প্রভাব পরীক্ষা করা, যেমন বোলিঙ্গার ব্যান্ডের পিরিয়ড, ATR পিরিয়ড এবং ট্রেইলিং স্টপ লস গুণক ইত্যাদির সেটিংস। সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজতে আমাদের স্টেপ অপ্টিমাইজেশন ব্যবহার করতে হবে।

সারসংক্ষেপ

ব্রডব্যান্ড অসিলেশন লকিং স্ট্র্যাটেজি বোলিঙ্গার ব্যান্ড সূচক ব্যবহার করে মূল্যের অস্থিরতা কমার সময় নির্ধারণ করে এবং ট্রেইলিং স্টপ লসের মাধ্যমে কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে, যা একটি অপেক্ষাকৃত স্থিতিশীল দীর্ঘমেয়াদী ব্রেকআউট কৌশল। কৌশলটির স্থিতিস্থাপকতা বাড়ানোর জন্য আমাদের আরও প্যারামিটার অপ্টিমাইজ এবং অন্যান্য সূচক যুক্ত করতে হবে।

- 1