মোমেন্টাম ট্র্যাকিং ও ট্রেন্ড কৌশলের ভিত্তিতে

সংক্ষিপ্ত বিবরণ

এই কৌশলের মূল ধারণা হল সুপারট্রেন্ড সূচক এবং গড় ট্রেন্ড নির্দেশক (ADX) একত্রিত করে ট্রেন্ড সনাক্তকরণ ও অনুসরণ করা। সুপারট্রেন্ড সূচক বর্তমান মূল্যের ট্রেন্ড দিক নির্ধারণ করতে ব্যবহৃত হয়, আর ADX ট্রেন্ডের শক্তি পরিমাপ করে; শুধুমাত্র শক্তিশালী ট্রেন্ডের সময়ই ট্রেড করা হয়। অতিরিক্তভাবে, কৌশলটি নিশ্চিতকরণের জন্য ক্যান্ডেলস্টিকের বডির রঙ, ভলিউম ইত্যাদি ব্যবহার করে, যা একটি সম্পূর্ণ ট্রেডিং নিয়ম তৈরি করে।

সামগ্রিকভাবে, এই কৌশলটি একটি ট্রেন্ড-ফলোয়িং কৌশল, যা মাঝারি থেকে দীর্ঘমেয়াদী স্পষ্ট ট্রেন্ড ক্যাপচার করার লক্ষ্যে কাজ করে এবং রেঞ্জবাউন্ড বা অসিলেটিং মার্কেটের হস্তক্ষেপ এড়ায়।

কৌশলের নীতি

-

সুপারট্রেন্ড সূচক দিয়ে মূল্যের ট্রেন্ড দিক নির্ধারণ করা হয়। যখন মূল্য সুপারট্রেন্ডের উপরে থাকে, তখন এটি বুলিশ সংকেত; আর নিচে থাকলে বিয়ারিশ সংকেত।

-

ট্রেন্ডের শক্তি পরিমাপ করতে ADX ব্যবহার করা হয়। শুধুমাত্র যখন ADX নির্ধারিত থ্রেশহোল্ডের উপরে থাকে, তখনই ট্রেড সিগন্যাল তৈরি হয়, যা অস্পষ্ট বা রেঞ্জবাউন্ড সময়কে ফিল্টার করে।

-

ক্যান্ডেলস্টিকের বডির রঙ দিয়ে বর্তমান ঊর্ধ্বমুখী বা নিম্নমুখী অবস্থা নির্ধারণ করা হয় এবং তা সুপারট্রেন্ড সূচকের সাথে মিলিয়ে নিশ্চিতকরণ করা হয়।

-

ভলিউম বৃদ্ধি নিশ্চিতকরণ সংকেত হিসেবে ব্যবহার করা হয়। শুধুমাত্র যখন ভলিউম বাড়ে, তখনই পজিশন খোলা হয়।

-

লাভ লক করতে ও ঝুঁকি নিয়ন্ত্রণ করতে স্টপ-লস ও টেক-প্রফিট সেট করা হয়।

-

নির্ধারিত ট্রেডিং সময় শেষ হওয়ার আগে সব পজিশন ক্লোজ করা হয়।

কৌশলের সুবিধা

-

মাঝারি থেকে দীর্ঘমেয়াদী স্পষ্ট ট্রেন্ড অনুসরণ করে, অসিলেটিং মার্কেট এড়িয়ে যায়, ফলে লাভের হার বেশি হয়।

-

কৌশলের প্যারামিটার কম, বোঝা ও বাস্তবায়ন সহজ।

-

ঝুঁকি নিয়ন্ত্রণ সঠিকভাবে করা হয়েছে; স্টপ-লস ও টেক-প্রফিট রয়েছে।

-

একাধিক সূচকের নিশ্চিতকরণ ব্যবহার করে, মিথ্যা সংকেত কমাতে পারে।

কৌশলের ঝুঁকি

-

বাজারের গভীর সংশোধনে বড় ক্ষতি হতে পারে।

-

কোনো শেয়ারের কর্মক্ষমতা পরিবর্তন হলে তীব্র বিপরীতমুখী আন্দোলন হতে পারে।

-

নীতিগত পরিবর্তনের মতো ব্ল্যাক সোয়ান ঘটনা।

ঝুঁকি মোকাবেলার উপায়:

-

ADX প্যারামিটার যথাযথভাবে সমন্বয় করে নিশ্চিত করা যে শুধুমাত্র শক্তিশালী ট্রেন্ডে ট্রেড হচ্ছে।

-

স্টপ-লসের সীমা বাড়িয়ে প্রতি ট্রেডের ক্ষতি নিয়ন্ত্রণ করা।

-

নীতি ও গুরুত্বপূর্ণ ঘটনা নিবিড়ভাবে পর্যবেক্ষণ করা এবং প্রয়োজনে সক্রিয়ভাবে স্টপ-লস ব্যবহার করা।

কৌশল উন্নয়নের সম্ভাবনা

-

বিভিন্ন সুপারট্রেন্ড প্যারামিটার কম্বিনেশন পরীক্ষা করে সবচেয়ে স্থিতিশীল সংকেত দেয় এমন প্যারামিটার বাছাই করা যেতে পারে।

-

ADX-এর বিভিন্ন প্যারামিটার পরীক্ষা করে সর্বোত্তম কম্বিনেশন নির্ধারণ করা যেতে পারে।

-

ভোলাটিলিটি, বলিঞ্জার ব্যান্ড ইত্যাদির মতো অন্যান্য সূচক যোগ করে আরও নিশ্চিতকরণ করা যায়, যা মিথ্যা সংকেত আরও কমাতে পারে।

-

ব্রেকআউটের মতো কৌশল যুক্ত করে ট্রেন্ড ভেঙে গেলে দ্রুত স্টপ-লস করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলের সামগ্রিক ধারণা স্পষ্ট: সুপারট্রেন্ড দিয়ে মূল্যের ট্রেন্ড দিক নির্ণয়, ADX দিয়ে ট্রেন্ডের শক্তি নির্ণয় এবং শক্তিশালী ট্রেন্ডে ট্রেন্ড ফলো করা। পাশাপাশি স্টপ-লস ও টেক-প্রফিটের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করা হয়। কৌশলে প্যারামিটার কম, যা সহজেই উন্নয়নযোগ্য। এটি সহজ ও কার্যকর ট্রেন্ড কৌশল শেখার একটি ভালো উদাহরণ হিসেবে কাজ করতে পারে। পরবর্তীতে প্যারামিটার অপটিমাইজেশন, সংকেত ফিল্টারিং ইত্যাদির মাধ্যমে আরও উন্নত করা যেতে পারে।

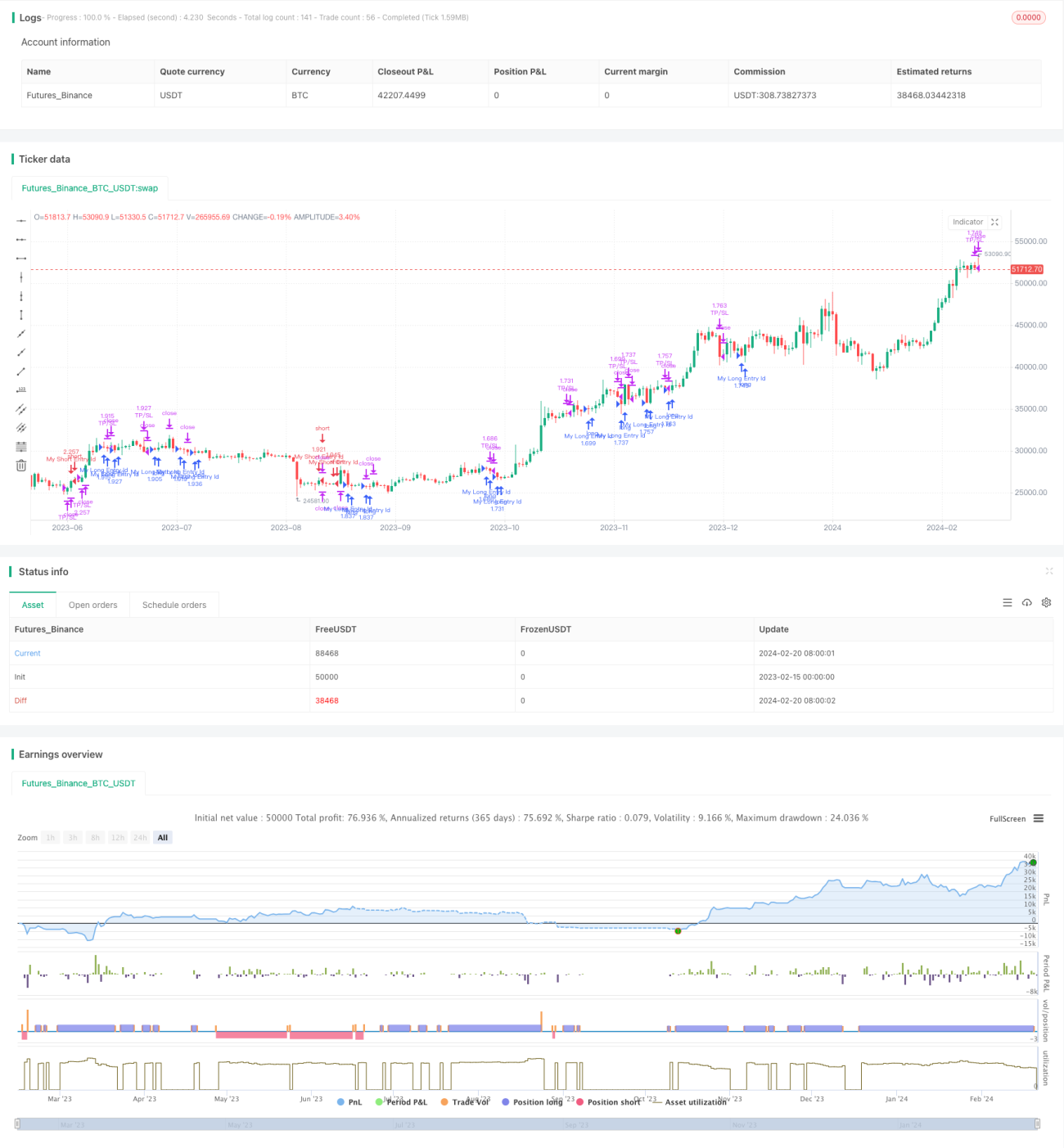

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Intraday Strategy Template

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © vikris- 1