দ্বৈত বিপরীত কৌশলের ভিত্তিতে

সংক্ষিপ্ত বিবরণ

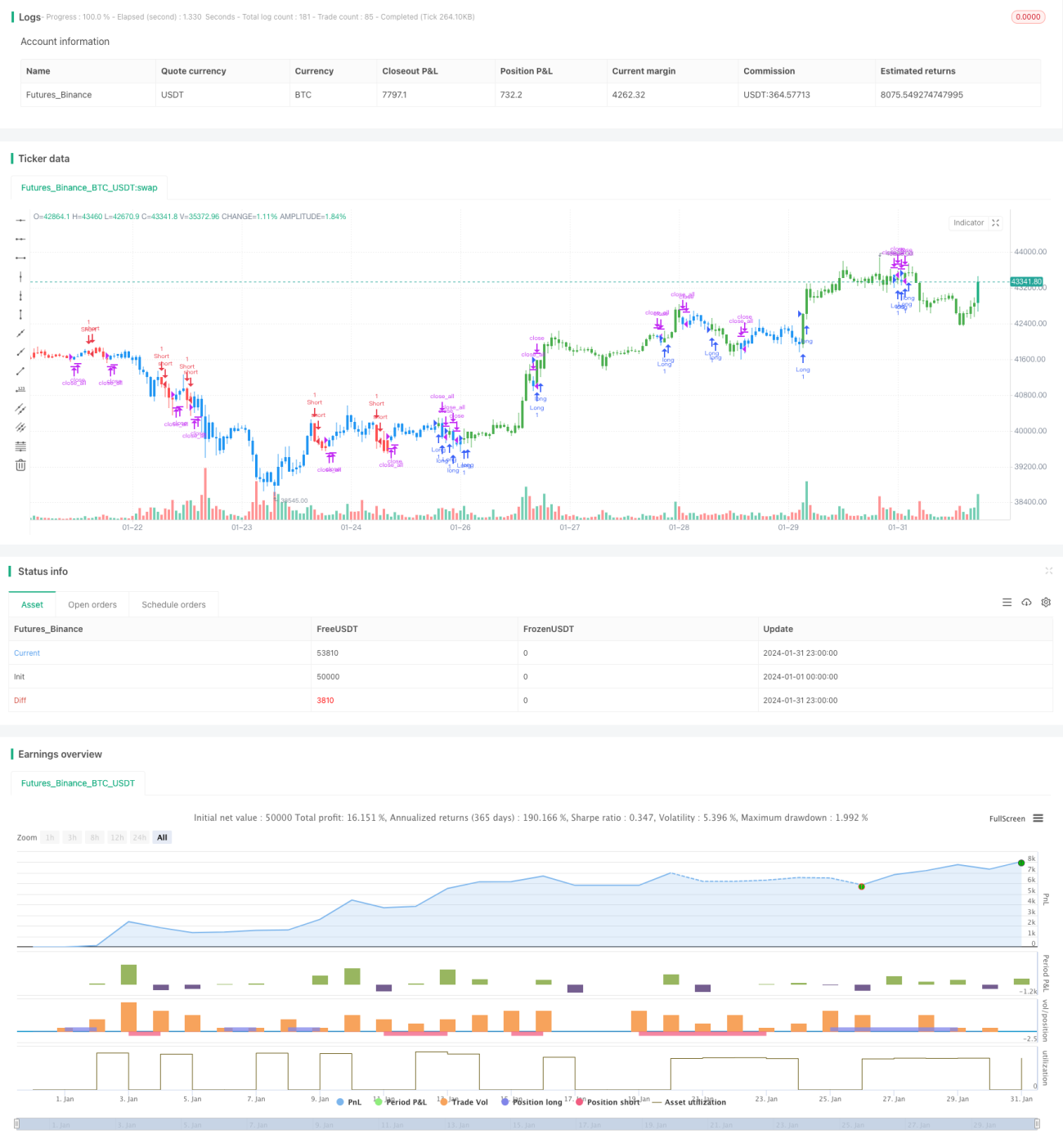

ডাবল রিভার্সাল স্ট্রাটেজি হলো একটি কোয়ান্টিটেটিভ স্ট্রাটেজি যা ১২৩ রিভার্সাল এবং থ্রি-ডে রিভার্সাল প্যাটার্নকে একত্রিত করে, ট্রেডিং সিগন্যালের গুণমান উন্নত করতে এবং ঝুঁকি কমাতে। এই স্ট্রাটেজিটি ডিফারেন্সিয়াল ইন্ডিকেটর এবং ক্যান্ডেলস্টিক প্যাটার্ন ইন্ডিকেটরের সমন্বয়ে কাজ করে; যখন উভয় ইন্ডিকেটর একই সময়ে সিগন্যাল দেয়, তখন ট্রেড করে, ফলে সিগন্যালের নির্ভুলতা বৃদ্ধি পায়।

স্ট্রাটেজির মূলনীতি

ডাবল রিভার্সাল স্ট্রাটেজি দুটি ভিন্ন ধরনের ট্রেডিং স্ট্রাটেজিকে একত্রিত করে। প্রথমটি হলো ১২৩ রিভার্সাল স্ট্রাটেজি, যা ডিফারেন্সিয়াল ইন্ডিকেটর ব্যবহার করে; এটি টানা দুদিনের ক্লোজিং প্রাইস রিভার্সাল এবং স্টোকাস্টিক ইন্ডিকেটর থ্রেশহোল্ড স্পর্শ করলে সিগন্যাল দেয়। দ্বিতীয়টি হলো থ্রি-ডে রিভার্সাল প্যাটার্ন স্ট্রাটেজি, যা তিন দিনের ক্যান্ডেলস্টিক পর্যবেক্ষণ করে; যখন মাঝের দিনটি সর্বনিম্ন হয় এবং শেষ দিনের ক্লোজিং প্রাইস আগের দিনের সর্বোচ্চের চেয়ে বেশি হয়, তখন সিগন্যাল দেয়। যখন উভয় স্ট্রাটেজি একই দিকে সিগন্যাল দেয়, তখন বাই বা সেল অর্ডার দেওয়া হয়।

বিশেষ করে, ১২৩ রিভার্সাল স্ট্রাটেজি ৯-দিনের স্টোকাস্টিক ইন্ডিকেটর ব্যবহার করে ওভারবট এবং ওভারসোল্ড অবস্থা চিহ্নিত করে। যখন দাম টানা দুদিন কমে এবং স্টোকাস্টিক ৫০-এর নিচে থাকে, তখন এটি বাই সিগন্যাল; আর টানা দুদিন দাম বাড়লে এবং স্টোকাস্টিক ৫০-এর উপরে থাকলে এটি সেল সিগন্যাল। থ্রি-ডে রিভার্সাল প্যাটার্ন স্ট্রাটেজি তিন দিনের মধ্যে দাম প্রথমে বেশি, তারপর কম, তারপর আবার বেশি হওয়ার প্যাটার্ন শনাক্ত করে। এটি স্বল্পমেয়াদী ওভারসোল্ড অবস্থার রিভার্সালের ইঙ্গিত দেয়।

ডাবল রিভার্সাল স্ট্রাটেজি শুধুমাত্র তখনই পজিশন ওপেন করে যখন উভয় স্ট্রাটেজি একইসাথে সিগন্যাল দেয়। এটি মিথ্যা সিগন্যালের হার উল্লেখযোগ্যভাবে কমিয়ে দেয়, ফলে সিস্টেমটি কেবল উচ্চ সম্ভাবনার সুযোগে ট্রেড করে।

সুবিধা বিশ্লেষণ

একক স্ট্রাটেজির তুলনায় ডাবল রিভার্সাল স্ট্রাটেজির নিম্নলিখিত সুবিধা রয়েছে:

- সিগন্যালের গুণমান উন্নত করে, মিথ্যা সিগন্যাল কমায়

- দ্বৈত ইন্ডিকেটর যাচাইয়ের কারণে ড্রডাউনের সম্ভাবনা কম

- স্বল্প ও মধ্যমেয়াদী রিভার্সালের সুযোগগুলি সম্পূর্ণরূপে কাজে লাগায়

- বোঝা এবং বাস্তবায়ন করা সহজ

ঝুঁকি ও সমাধান

ডাবল রিভার্সাল স্ট্রাটেজির প্রধান ঝুঁকি হলো কিছু সুযোগ হারানো। যেহেতু এটি সিগন্যালের ক্ষেত্রে কঠোর শর্ত আরোপ করে, তাই কিছু একক-ইন্ডিকেটর ভিত্তিক ট্রেডিং সুযোগ বাদ পড়ে যেতে পারে। প্যারামিটার পরিবর্তন করে এবং একটি ইন্ডিকেটরের শর্ত শিথিল করে ট্রেডিং ফ্রিকোয়েন্সি আংশিকভাবে বাড়ানো যেতে পারে।

আরেকটি ঝুঁকি হলো চরম বাজার পরিস্থিতিতে উভয় ইন্ডিকেটর একইসাথে ব্যর্থ হওয়ার সম্ভাবনা তুলনামূলকভাবে বেশি। এই পরিস্থিতি মোকাবেলায় স্টপ লস মেকানিজম যোগ করা যেতে পারে, যাতে দ্রুত পজিশন বন্ধ করে ক্ষতি কমানো যায়। অথবা ঐতিহাসিক অভিজ্ঞতা থেকে জানা যায় যে চরম বাজার পরিস্থিতির বৈশিষ্ট্য বুঝে ট্রেড সিগন্যাল বাতিল করে পজিশন ওপেন করা এড়ানো যেতে পারে।

অপ্টিমাইজেশনের পরামর্শ

ডাবল রিভার্সাল স্ট্রাটেজি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

- স্টোকাস্টিক ইন্ডিকেটরের প্যারামিটার সমন্বয় করে ওভারবট/ওভারসোল্ড নির্ধারণের যথার্থতা বাড়ানো

- বিভিন্ন ট্রেডিং যন্ত্রের ওপর পরীক্ষা করে সর্বোত্তম প্রযোজ্য বস্তু খুঁজে বের করা

- সিগন্যালের যথার্থতা উন্নত করতে মেশিন লার্নিং মডেল যোগ করা

- আরও বেশি বাজার পরিসংখ্যানগত বৈশিষ্ট্য যেমন ভলিউম পরিবর্তন, ইন্ট্রাডে ওঠানামা ইত্যাদি একত্রিত করে সর্বোত্তম পজিশন ওপেন করার সময় নির্ধারণ করা

সারসংক্ষেপ

ডাবল রিভার্সাল স্ট্রাটেজি সফলভাবে রিভার্সাল ট্রেডিং ধারণা এবং ক্যান্ডেলস্টিক প্যাটার্ন বিশ্লেষণকে একীভূত করেছে। এটি দামের স্বল্প ও মধ্যমেয়াদী গড়ে ওঠার স্বাভাবিক নিয়মকে সম্পূর্ণরূপে কাজে লাগিয়ে রিভার্সাল থেকে আসা সুযোগগুলো কার্যকরভাবে ধরতে পারে। সরল ট্রেন্ড অনুসরণকারী পদ্ধতির তুলনায়, এই স্ট্রাটেজি ঝুঁকি নিয়ন্ত্রণ এবং মুনাফার মধ্যে একটি ভারসাম্য খুঁজে পেয়েছে। ক্রমাগত অপ্টিমাইজেশন এবং উদ্ভাবনের মাধ্যমে, এর বিনিয়োগ মূল্য ক্রমশ প্রমাণিত হবে বলে আশা করা যায়।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/04/2019

// This is combo strategies for get - 1