RSI দ্বিমুখী ট্রেডিং কৌশল ও প্রাথমিক স্টপ লস

সংক্ষিপ্ত বিবরণ

RSI দ্বিমুখী ট্রেডিং কৌশল ও প্রাথমিক স্টপ লস একটি পরিমাণগত ট্রেডিং কৌশল যা আপেক্ষিক শক্তি সূচক (RSI) প্রযুক্তিগত নির্দেশকের উপর ভিত্তি করে তৈরি। এই কৌশলটি RSI সূচকের অতিরিক্ত ক্রয় ও অতিরিক্ত বিক্রয় অঞ্চলে উল্টানোর বৈশিষ্ট্য ব্যবহার করে, RSI সূচক নির্দিষ্ট থ্রেশহোল্ড অতিক্রম করলে লং বা শর্ট ট্রেড শুরু করে এবং প্রাথমিক স্টপ লস সেট করে ঝুঁকি ব্যবস্থাপনা করে, যাতে স্থিতিশীল ট্রেডিং লাভ অর্জন করা যায়। এই কৌশলটি স্পষ্ট ট্রেন্ডযুক্ত স্টকের ঘন্টাভিত্তিক চার্ট ট্রেডিংয়ের জন্য উপযুক্ত।

কৌশলের মূলনীতি

এই কৌশলের মূল বিষয় হল RSI সূচক। RSI সূচক বাজারের দামের পরিবর্তনের গতি পরিমাপের একটি মোমেন্টাম নির্দেশক। এটি একটি নির্দিষ্ট সময়ের মধ্যে দাম বৃদ্ধির দিনগুলোর গড় লাভ এবং দাম হ্রাসের দিনগুলোর গড় ক্ষতির তুলনা করে বাজারের অতিরিক্ত ক্রয় ও অতিরিক্ত বিক্রয় অবস্থা প্রতিফলিত করে। সাধারণত, যখন RSI সূচক ৭০-এর উপরে থাকে, তখন বাজার অতিরিক্ত ক্রয় অবস্থায় থাকে এবং দাম সংশোধনের চাপের সম্মুখীন হতে পারে; যখন RSI সূচক ৩০-এর নিচে থাকে, তখন বাজার অতিরিক্ত বিক্রয় অবস্থায় থাকে এবং দামের পুনরুদ্ধারের সুযোগ থাকতে পারে।

কৌশলটির ট্রেডিং লজিক নিম্নরূপ:

- নির্দিষ্ট সময়কালের (ডিফল্ট ১৪) RSI সূচক গণনা করা।

- আগের ঘন্টার RSI সূচক ৬০-এর কম হলে এবং বর্তমান ঘন্টার RSI সূচক ৬০-এর সমান বা বেশি হলে, লং পজিশন ওপেন করা; আগের ঘন্টার RSI সূচক ৬০-এর বেশি হলে এবং বর্তমান ঘন্টার RSI সূচক ৬০-এর সমান বা কম হলে, লং পজিশন ক্লোজ করা।

- আগের ঘন্টার RSI সূচক ৪০-এর বেশি হলে এবং বর্তমান ঘন্টার RSI সূচক ৪০-এর সমান বা কম হলে, শর্ট পজিশন ওপেন করা; আগের ঘন্টার RSI সূচক ৪০-এর কম হলে এবং বর্তমান ঘন্টার RSI সূচক ৪০-এর সমান বা বেশি হলে, শর্ট পজিশন ক্লোজ করা।

- পজিশন ওপেন করার সময়, ওপেন মূল্যের ৬% (ডিফল্ট) এর সমান একটি প্রাথমিক স্টপ লস মূল্য নির্ধারণ করা, যাতে একক ট্রেডের সর্বোচ্চ ঝুঁকি নিয়ন্ত্রণ করা যায়।

উপরোক্ত ট্রেডিং লজিকের মাধ্যমে, এই কৌশলটি RSI সূচক গুরুত্বপূর্ণ থ্রেশহোল্ড অতিক্রম করলে সময়মতো পজিশন খুলতে পারে এবং RSI সূচক থ্রেশহোল্ডের ভেতরে ফিরে এলে সময়মতো পজিশন বন্ধ করতে পারে, যাতে বাজারের ট্রেন্ড ক্যাপচার করে ট্রেডিং লাভ অর্জন করা যায়। একই সাথে, প্রাথমিক স্টপ লস নির্ধারণ কার্যকরভাবে একক ট্রেডের সর্বোচ্চ ক্ষতি নিয়ন্ত্রণ করতে পারে এবং কৌশলের ঝুঁকি নিয়ন্ত্রণ ক্ষমতা বৃদ্ধি করে।

সুবিধা বিশ্লেষণ

RSI দ্বিমুখী ট্রেডিং কৌশল ও প্রাথমিক স্টপ লসের নিম্নলিখিত সুবিধা রয়েছে:

- ট্রেন্ড অনুসরণের দক্ষতা: RSI সূচক একটি কার্যকর ট্রেন্ড অনুসরণকারী নির্দেশক। RSI সূচকের ব্রেকআউট ও ফিরে আসার মাধ্যমে, কৌশলটি বাজারের প্রধান ট্রেন্ড ভালোভাবে ক্যাপচার করতে পারে এবং বিভিন্ন বাজার পরিস্থিতির সাথে খাপ খাইয়ে নিতে পারে।

- দ্বিমুখী ট্রেডিং সুযোগ: এই কৌশলটি অতিরিক্ত ক্রয় অঞ্চলে শর্ট এবং অতিরিক্ত বিক্রয় অঞ্চলে লং করে, উভয় দিকেই ট্রেডিং সুযোগ তৈরি করে, যা কৌশলটির অভিযোজনযোগ্যতা ও লাভ অর্জনের ক্ষমতা বাড়ায়।

- ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা: প্রাথমিক স্টপ লস নির্ধারণের মাধ্যমে কৌশলটি একক ট্রেডের সর্বোচ্চ ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করতে পারে এবং সামগ্রিক ঝুঁকি কমাতে পারে।

- পরামিতি নমনীয় এবং সামঞ্জস্যযোগ্য: কৌশলটির মূল পরামিতি যেমন RSI সূচকের সময়কাল, অতিরিক্ত ক্রয়/বিক্রয় থ্রেশহোল্ড, প্রাথমিক স্টপ লস অনুপাত ইত্যাদি বাজারের বৈশিষ্ট্য ও ব্যক্তিগত পছন্দ অনুযায়ী নমনীয়ভাবে সামঞ্জস্য করা যায়, যা কৌশলটির অভিযোজনযোগ্যতা বাড়ায়।

- লজিক পরিষ্কার ও সহজ: কৌশলটির ট্রেডিং লজিক পরিষ্কার এবং সহজ, বোঝা ও বাস্তবায়ন করা সহজ, পরিমাণগত ট্রেডিংয়ের নতুনদের জন্য শেখা ও ব্যবহার করা উপযুক্ত।

ঝুঁকি বিশ্লেষণ

যদিও RSI দ্বিমুখী ট্রেডিং কৌশল ও প্রাথমিক স্টপ লসের কিছু সুবিধা রয়েছে, তবুও এর নিম্নলিখিত সম্ভাব্য ঝুঁকি বিদ্যমান:

- ট্রেন্ড শনাক্তকরণ ঝুঁকি: RSI সূচক একটি কার্যকর ট্রেন্ড অনুসরণকারী নির্দেশক হলেও, কিছু বাজার পরিস্থিতিতে যেমন সাইডওয়ে মার্কেট বা ট্রেন্ড উল্টানোর প্রাথমিক পর্যায়ে, RSI সূচক ভুল সংকেত দিতে পারে, যার ফলে কৌশলটি ক্ষতির সম্মুখীন হতে পারে।

- পরামিতি অপ্টিমাইজেশন ঝুঁকি: কৌশলটির মূল পরামিতি যেমন RSI সূচকের সময়কাল, অতিরিক্ত ক্রয়/বিক্রয় থ্রেশহোল্ড ইত্যাদি কৌশলের কার্যকারিতার উপর গুরুত্বপূর্ণ প্রভাব ফেলে। পরামিতি অপ্টিমাইজেশন ও নির্বাচনের জন্য প্রচুর ঐতিহাসিক ডেটা ও ব্যাকটেস্টিং প্রয়োজন। অনুপযুক্ত পরামিতি সেটিং কৌশলের কার্যকারিতা খারাপ করতে পারে।

- প্রাথমিক স্টপ লস ঝুঁকি: যদিও প্রাথমিক স্টপ লস নির্ধারণ একক ট্রেডের সর্বোচ্চ ক্ষতি নিয়ন্ত্রণ করতে পারে, তবে যদি প্রাথমিক স্টপ লস সঠিকভাবে নির্ধারণ না করা হয়, তাহলে কৌশলটি ঘন ঘন স্টপ লসে আঘাত হানতে পারে, সম্ভাব্য লাভের সুযোগ হারাতে পারে এবং কৌশলের লাভ কমিয়ে দিতে পারে।

- বাজার ঝুঁকি: এই কৌশলটি স্পষ্ট ট্রেন্ডযুক্ত বাজারে ভালো কাজ করে, কিন্তু বাজারে বড় ধরনের অস্থিরতা বা গুরুত্বপূর্ণ ঘটনার প্রভাবের ক্ষেত্রে, কৌশলটি বড় ড্রডাউনের ঝুঁকির সম্মুখীন হতে পারে।

- স্লিপেজ ঝুঁকি: পজিশন ওপেন করার সময় কৌশলটি স্লিপেজ, ট্রেডিং খরচ ইত্যাদির মতো স্লিপেজ ঝুঁকির সম্মুখীন হতে পারে, যা কৌশলের প্রকৃত লাভকে প্রভাবিত করে।

উপরোক্ত ঝুঁকিগুলি মোকাবেলায় নিম্নলিখিত ব্যবস্থা গ্রহণ করা যেতে পারে:

- অন্যান্য প্রযুক্তিগত নির্দেশক যেমন মুভিং এভারেজ, MACD ইত্যাদির সাথে RSI সূচকের সংকেত দ্বিতীয়বার নিশ্চিত করে ট্রেন্ড শনাক্তকরণের নির্ভুলতা বাড়ানো।

- ঐতিহাসিক ডেটাতে ব্যাপক ব্যাকটেস্টিং করে মূল পরামিতি নির্বাচন করা এবং বাজারের পরিবর্তনের সাথে খাপ খাওয়ানোর জন্য নিয়মিত পরামিতি সেটিং পরীক্ষা ও সমন্বয় করা।

- প্রাথমিক স্টপ লস সেটিং অপ্টিমাইজ করা, যেমন ATR-এর মতো গতিশীল স্টপ লস পদ্ধতি ব্যবহার করে স্টপ লসের নমনীয়তা ও কার্যকারিতা বাড়ানো।

- বাজারের ঝুঁকির ইভেন্টগুলির উপর নজর রাখা এবং প্রয়োজন হলে পজিশন কম করা, ট্রেডিং স্থগিত করা ইত্যাদি ঝুঁকি নিয়ন্ত্রণ কার্যক্রম সম্পাদন করা।

- কম ট্রেডিং খরচ ও ভালো তারল্য সম্পন্ন লক্ষ্য নির্বাচন করা এবং একক ট্রেডের অর্থের পরিমাণ যুক্তিসঙ্গতভাবে নিয়ন্ত্রণ করে স্লিপেজ ঝুঁকির প্রভাব কমানো।

অপ্টিমাইজেশনের দিকনির্দেশনা

RSI দ্বিমুখী ট্রেডিং কৌশল ও প্রাথমিক স্টপ লসকে নিম্নলিখিত দিকগুলিতে অপ্টিমাইজ ও উন্নত করা যেতে পারে:

- লং ও শর্ট পজিশন ম্যানেজমেন্ট মডিউল প্রবর্তন: বিদ্যমান কৌশলের ভিত্তিতে, বাজারের ট্রেন্ডের শক্তি, অস্থিরতা ইত্যাদি নির্দেশকের উপর ভিত্তি করে লং ও শর্ট পজিশনের অনুপাত গতিশীলভাবে সমন্বয় করা যেতে পারে। ট্রেন্ড শক্তিশালী হলে পজিশন বাড়ানো, ট্রেন্ড দুর্বল বা উল্টে গেলে পজিশন কমানো, যাতে কৌশলের নমনীয়তা ও লাভের ক্ষমতা বৃদ্ধি পায়।

- স্টপ লস ও টেক প্রফিট মেকানিজম অপ্টিমাইজেশন: বিদ্যমান প্রাথমিক স্টপ লসের পাশাপাশি, ট্রেলিং স্টপ লস, ট্রেইলিং টেক প্রফিট ইত্যাদি গতিশীল স্টপ লস ও টেক প্রফিট পদ্ধতি প্রবর্তন করা যেতে পারে। বাজারের অস্থিরতার বৈশিষ্ট্য ও ব্যক্তিগত ঝুঁকি পছন্দ অনুযায়ী স্টপ লস ও টেক প্রফিট পয়েন্ট গতিশীলভাবে সমন্বয় করা, যা কৌশলের লাভ-ক্ষতির অনুপাত ও ঝুঁকি নিয়ন্ত্রণ ক্ষমতা বাড়ায়।

- মাল্টি-পিরিয়ড বিশ্লেষণ সংযুক্ত করা: বিদ্যমান ঘন্টাভিত্তিক চার্টের পাশাপাশি, ডেইলি, ৫ মিনিট ইত্যাদি একাধিক সময়কালের RSI সূচক বিশ্লেষণ প্রবর্তন করা যেতে পারে। মাল্টি-পিরিয়ড RSI সূচকের রেজোন্যান্স ও ডাইভারজেন্সের মাধ্যমে ট্রেন্ড বিচারের নির্ভুলতা ও নির্ভরযোগ্যতা বৃদ্ধি করা।

- বাজারের মেজাজ বিশ্লেষণ প্রবর্তন: RSI সূচক নিজেই একটি মেজাজ নির্দেশক। কৌশলে VIX প্যানিক ইনডেক্স, বুল-বিয়ার ইনডেক্স ইত্যাদি অন্যান্য বাজার মেজাজ নির্দেশক প্রবর্তন করা যেতে পারে। বাজার মেজাজ পরিমাণগতভাবে নির্ধারণ করে RSI সূচকের সংকেত ফিল্টার ও নিশ্চিত করা, যা কৌশলের স্থিতিশীলতা বাড়ায়।

- মানি ম্যানেজমেন্ট মডিউল যোগ করা: কৌশলে কেলি criterion, নির্দিষ্ট অনুপাতের মানি ম্যানেজমেন্ট ইত্যাদি পদ্ধতি প্রবর্তন করা যেতে পারে। কৌশলের ঐতিহাসিক কর্মক্ষমতা ও ব্যাকটেস্ট ফলাফলের উপর ভিত্তি করে প্রতিটি ট্রেডের অর্থের অনুপাত যুক্তিসঙ্গতভাবে নির্ধারণ করা, যা কৌশলের দীর্ঘমেয়াদী স্থিতিশীলতা ও ধারাবাহিকতা বাড়ায়।

উপরোক্ত অপ্টিমাইজেশন ও উন্নতির মাধ্যমে, RSI দ্বিমুখী ট্রেডিং কৌশল ও প্রাথমিক স্টপ লসের কর্মক্ষমতা ও স্থিতিশীলতা আরও বৃদ্ধি করা যেতে পারে, যা বিভিন্ন বাজার পরিস্থিতি ও ট্রেডিং চাহিদার সাথে আরও ভালোভাবে খাপ খাইয়ে নিতে পারে।

সারসংক্ষেপ

RSI দ্বিমুখী ট্রেডিং কৌশল ও প্রাথমিক স্টপ লস একটি পরিমাণগত ট্রেডিং কৌশল যা RSI সূচকের ট্রেন্ড বৈশিষ্ট্যের উপর ভিত্তি করে তৈরি। এটি RSI সূচকের অতিরিক্ত ক্রয় ও অতিরিক্ত বিক্রয় অঞ্চলে পজিশন ওপেন ও ক্লোজ করার সংকেত সেট করে এবং প্রাথমিক স্টপ লস নির্ধারণ করে ঝুঁকি নিয়ন্ত্রণ করে, যাতে স্থিতিশীল ট্রেডিং লাভ অর্জন করা যায়। কৌশলটির লজিক পরিষ্কার ও সহজ, ট্রেন্ড অনুসরণের দক্ষতা, দ্বিমুখী ট্রেডিং সুযোগ, পূর্ণাঙ্গ ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা ইত্যাদি সুবিধা রয়েছে, যা পরিমাণগত ট্রেডিংয়ের নতুনদের জন্য শেখা ও ব্যবহার করা উপযুক্ত।

তবে কৌশলটিতে ট্রেন্ড শনাক্তকরণ ঝুঁকি, পরামিতি অপ্টিমাইজেশন ঝুঁকি, প্রাথমিক স্টপ লস ঝুঁকি, বাজার ঝুঁকি ও স্লিপেজ ঝুঁকি ইত্যাদি সম্ভাব্য সমস্যা বিদ্যমান। অন্যান্য প্রযুক্তিগত নির্দেশকের সাথে সমন্বয়, মূল পরামিতি অপ্টিমাইজেশন, স্টপ লস ও টেক প্রফিট গতিশীল সমন্বয়, বাজার ঝুঁকি ইভেন্ট পর্যবেক্ষণ, ট্রেডিং খরচ নিয়ন্ত্রণ ইত্যাদি ব্যবস্থার মাধ্যমে এগুলো মোকাবেলা ও উন্নত করা প্রয়োজন।

এছাড়াও, কৌশলটি লং ও শর্ট পজিশন ম্যানেজমেন্ট, গতিশীল স্টপ লস ও টেক প্রফিট, মাল্টি-পিরিয়ড বিশ্লেষণ, বাজার মেজাজ বিশ্লেষণ, মানি ম্যানেজমেন্ট ইত্যাদি মডিউল প্রবর্তনের মাধ্যমে আরও অপ্টিমাইজ ও উন্নত করা যেতে পারে, যা বিভিন্ন বাজার পরিস্থিতি ও ট্রেডিং চাহিদার সাথে আরও ভালোভাবে খাপ খাইয়ে নিতে পারে এবং কৌশলের লাভের ক্ষমতা, স্থিতিশীলতা ও ধারাবাহিকতা বাড়াতে পারে।

সবমিলিয়ে, RSI দ্বিমুখী ট্রেডিং কৌশল ও প্রাথমিক স্টপ লস একটি সহজ ও কার্যকর পরিমাণগত ট্রেডিং কৌশল। যথাযথ অপ্টিমাইজেশন ও উন্নতির মাধ্যমে, এটি পরিমাণগত ট্রেডারদের জন্য একটি শক্তিশালী টুল হতে পারে, যা তাদের আর্থিক বাজারে দীর্ঘমেয়াদী স্থিতিশীল লাভ অর্জনে সহায়তা করবে। তবে যে কোনও কৌশলের নিজস্ব সীমাবদ্ধতা ও ঝুঁকি রয়েছে। পরিমাণগত ট্রেডারদের নিজস্ব ঝুঁকি পছন্দ, ট্রেডিং অভিজ্ঞতা ও বাজার পরিবেশের উপর ভিত্তি করে সাবধানতার সাথে কৌশল নির্বাচন ও প্রয়োগ করতে হবে, সর্বদা সতর্ক ও ঝুঁকি সচেতন থাকতে হবে, তবেই পরিমাণগত ট্রেডিংয়ের পথে আরও স্থির ও দূর এগিয়ে যাওয়া সম্ভব।

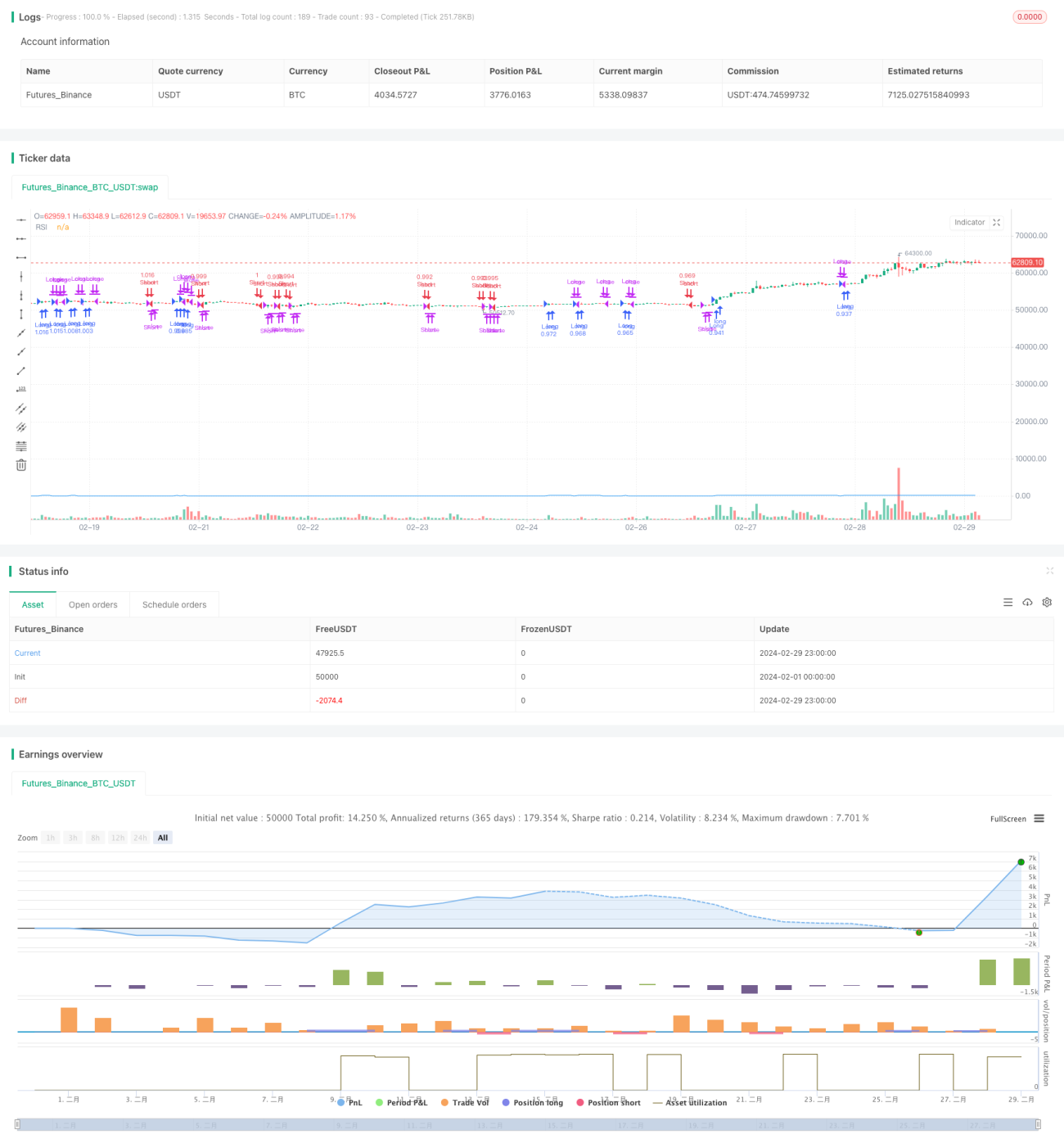

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Long and Short Strategy with Initial Stop Loss", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1