দ্বৈত মুভিং এভারেজ ক্রসওভার, আরএসআই এবং স্টোকাস্টিক ইন্ডিকেটরের উপর ভিত্তি করে স্বল্পমেয়াদী কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি

সারসংক্ষেপ

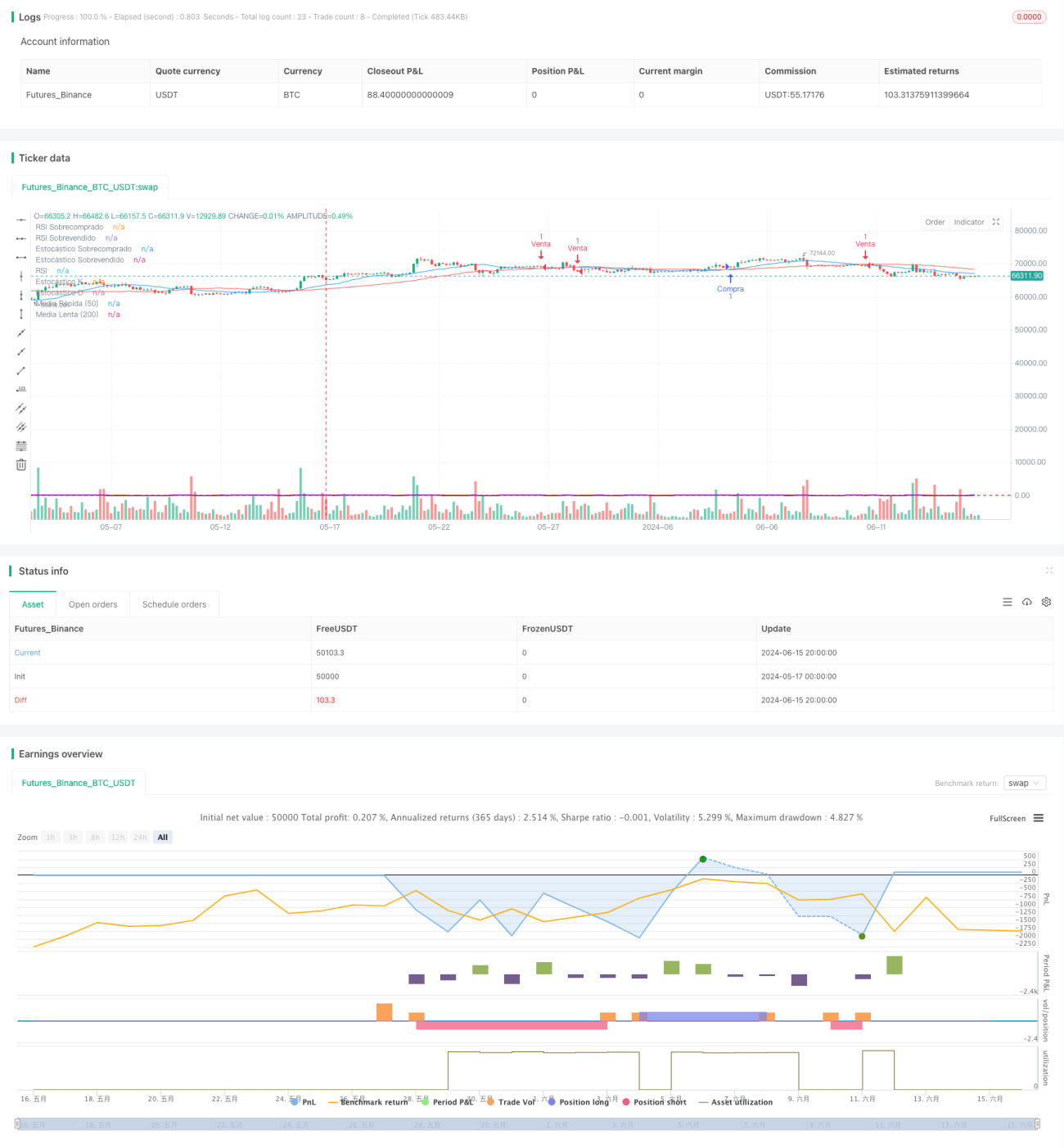

এই কৌশলটি ডুয়াল মুভিং এভারেজ ক্রসওভার, আরএসআই এবং স্টোকাস্টিক ইন্ডিকেটরকে একত্রিত করে, একাধিক প্রযুক্তিগত সূচকের যৌথ নিশ্চিতকরণের মাধ্যমে স্বল্পমেয়াদী ট্রেডিংয়ে উচ্চ সাফল্যের হার সহ ট্রেডিং সুযোগ খোঁজে। কৌশলটি প্রধান ট্রেডিং সিগন্যাল হিসেবে 20-দিন এবং 50-দিনের মুভিং এভারেজের ক্রসওভার ব্যবহার করে, সাথে আরএসআই এবং স্টোকাস্টিক ইন্ডিকেটরকে সহায়ক বিচার হিসেবে ব্যবহার করে ট্রেডিং সিগন্যালের দ্বিতীয় নিশ্চিতকরণ করে। অতিরিক্তভাবে, কৌশলটি স্টপ লস এবং টেক প্রফিটের ভিত্তি হিসেবে এটিআর ব্যবহার করে, একটি নির্দিষ্ট রিস্ক-রিওয়ার্ড রেশিওর মাধ্যমে পজিশন ম্যানেজ করে, যাতে ঝুঁকি নিয়ন্ত্রণ করার পাশাপাশি স্থিতিশীল লাভ অর্জনের চেষ্টা করা যায়।

কৌশলের নীতি

- 20-দিন এবং 50-দিনের দুটি মুভিং এভারেজ গণনা করা হয়, যখন স্বল্পমেয়াদী এভারেজ দীর্ঘমেয়াদী এভারেজের উপরে উঠে যায়, তখন লং সিগন্যাল তৈরি হয়; বিপরীতভাবে, শর্ট সিগন্যাল তৈরি হয়।

- আরএসআই ইন্ডিকেটরকে সহায়ক বিচার হিসেবে অন্তর্ভুক্ত করা হয়, যখন আরএসআই সূচক ওভারবট বা ওভারসোল্ড জোনে না থাকে তখনই পজিশন খোলার কথা বিবেচনা করা হয়।

- স্টোকাস্টিক ইন্ডিকেটরকে সহায়ক বিচার হিসেবে অন্তর্ভুক্ত করা হয়, যখন স্টোকাস্টিক ইন্ডিকেটরের কে-লাইন ওভারবট বা ওভারসোল্ড জোনে না থাকে তখনই পজিশন খোলার কথা বিবেচনা করা হয়।

- স্টপ লস এবং টেক প্রফিট অবস্থান গণনার জন্য এটিআর ব্যবহার করা হয়, 1:2 রিস্ক-রিওয়ার্ড রেশিও অনুযায়ী স্টপ লস এবং টেক প্রফিট লেভেল সেট করা হয়।

- লং করার সময়, স্টপ লস অবস্থান সর্বনিম্ন মূল্য থেকে এটিআর বিয়োগ করে, টেক প্রফিট অবস্থান সর্বোচ্চ মূল্যে ২ গুণ এটিআর যোগ করে; শর্ট করার সময়, স্টপ লস অবস্থান সর্বোচ্চ মূল্যে এটিআর যোগ করে, টেক প্রফিট অবস্থান সর্বনিম্ন মূল্য থেকে ২ গুণ এটিআর বিয়োগ করে।

কৌশলের সুবিধা

- ডুয়াল মুভিং এভারেজ ক্রসওভার একটি সহজ এবং ব্যবহারযোগ্য ট্রেন্ড বিচার সূচক, আরএসআই এবং স্টোকাস্টিকের সাথে মিলিয়ে এটি ভুয়া সিগন্যাল কার্যকরভাবে ফিল্টার করতে পারে।

- আরএসআই এবং স্টোকাস্টিক বাজার ওভারবট বা ওভারসোল্ড অবস্থায় আছে কিনা তা বিচার করতে সাহায্য করে, চরম অবস্থায় প্রবেশ এড়াতে পারে।

- নির্দিষ্ট রিস্ক-রিওয়ার্ড রেশিওর পজিশন ম্যানেজমেন্ট পদ্ধতি, সামগ্রিক ঝুঁকি নিয়ন্ত্রণ করার পাশাপাশি তুলনামূলকভাবে স্থিতিশীল লাভ অর্জন করতে পারে।

- প্যারামিটার সমন্বয়যোগ্য, বিভিন্ন বাজার পরিবেশ এবং ট্রেডিং স্টাইলের জন্য উপযুক্ত।

কৌশলের ঝুঁকি

- ট্রেন্ড-ভিত্তিক কৌশল অস্থির বাজারে বেশি ভুয়া সিগন্যাল তৈরি করতে পারে, যা ঘন ঘন ট্রেডিং এবং মূলধন ক্ষতির কারণ হতে পারে।

- নির্দিষ্ট অনুপাতের স্টপ লস একক লস অনেক বড় হতে পারে, যা ইকুইটি কার্ভ দুর্বল করতে পারে।

- পজিশন ম্যানেজমেন্ট এবং ফান্ড ম্যানেজমেন্টের বিবেচনার অভাব চরম বাজার পরিস্থিতি মোকাবেলা করতে অসুবিধা সৃষ্টি করে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- আরও কার্যকর প্রযুক্তিগত সূচক অন্তর্ভুক্ত করে সিগন্যালের নির্ভুলতা এবং নির্ভরযোগ্যতা বাড়ানো।

- স্টপ লস এবং টেক প্রফিট সেট করার পদ্ধতি অপ্টিমাইজ করা, আরও গতিশীল এবং বুদ্ধিমান পদ্ধতি ব্যবহার করে কৌশলের লাভের স্তর উন্নত করা।

- পজিশন ম্যানেজমেন্টে এটিআর-এর মতো ভোলাটিলিটি সূচকের সাথে মিলিয়ে পজিশন গতিশীলভাবে সমন্বয় করা।

- ফান্ড ম্যানেজমেন্টে রিস্ক বাজেট, কেলি ফর্মুলা ইত্যাদি পদ্ধতি অন্তর্ভুক্ত করে মূলধন ব্যবহারের দক্ষতা বাড়ানো।

সারসংক্ষেপ

এই কৌশলটি ডুয়াল মুভিং এভারেজ, আরএসআই এবং স্টোকাস্টিক ইন্ডিকেটরের উপর ভিত্তি করে একটি স্বল্পমেয়াদী ট্রেডিং কৌশল, একাধিক প্রযুক্তিগত সূচকের যৌথ নিশ্চিতকরণের মাধ্যমে ট্রেন্ডের সুযোগ ধরা এবং ট্রেডিং ঝুঁকি নিয়ন্ত্রণ করা। কৌশলটির যুক্তি পরিষ্কার, প্যারামিটার অপ্টিমাইজ করা সহজ, এবং স্বল্পমেয়াদী ট্রেডিংয়ের জন্য বিনিয়োগকারীদের জন্য উপযুক্ত। তবে, কৌশলটির কিছু সীমাবদ্ধতা রয়েছে, যেমন ট্রেন্ড ধরার ক্ষমতা সীমিত, এবং পজিশন এবং ফান্ডের গতিশীল ম্যানেজমেন্টের অভাব। এই সমস্যাগুলি আরও প্রযুক্তিগত সূচক অন্তর্ভুক্ত করে, সিগন্যাল এবং পজিশন ম্যানেজমেন্ট অপ্টিমাইজ করে ইত্যাদি পদ্ধতিতে উন্নত করা যেতে পারে, যাতে কৌশলের কর্মক্ষমতা আরও উন্নত হয়।

- 1